【黑色早评】部分期现商出货增多,焦煤市场情绪趋于谨慎

黑色早评 | 2026年5月15日

品种:铁矿石、双焦 、钢材、玻璃纯碱

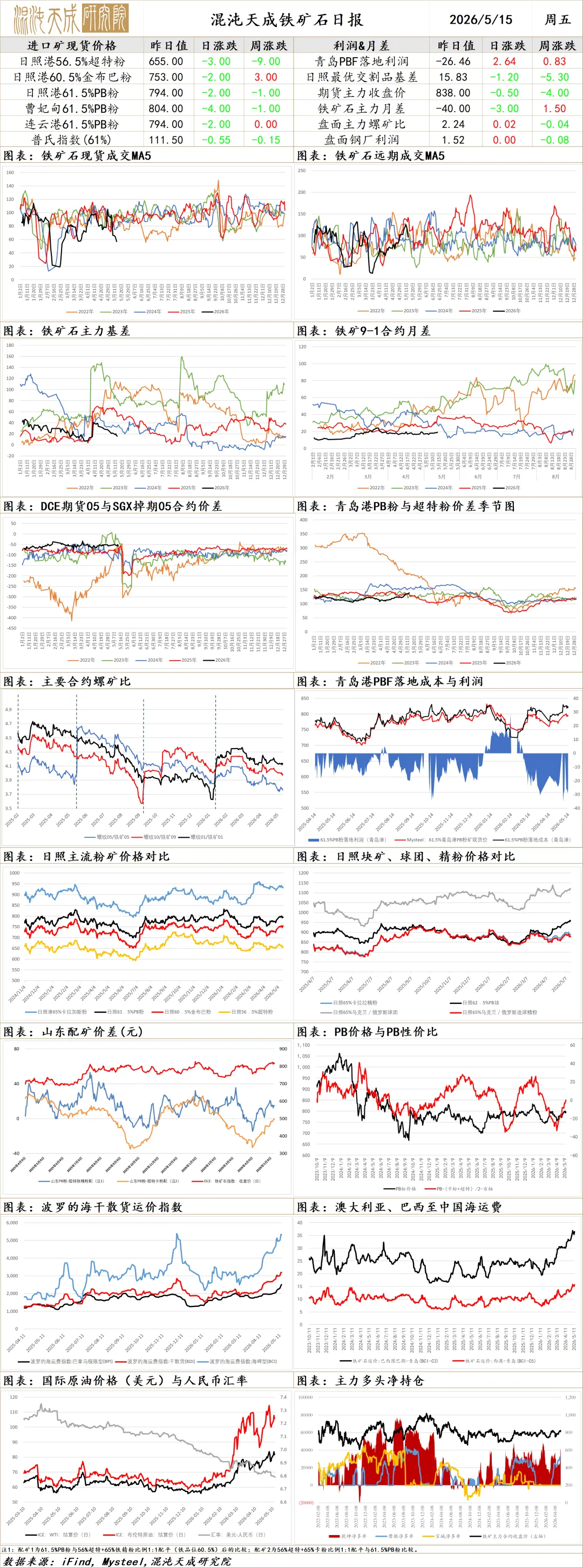

铁矿石

铁矿

一、市场点评

供应端,近日全球铁矿发运有明显回落,主要是巴西因降雨发运出现大幅减量,澳洲及非主流发运也略有减少。同期,国内港口铁矿到货量也有所下降,随着本周铁矿疏港小幅回升,港口铁矿库存略有减量。国内矿方面,近日国内铁精粉产量变动不大。

需求端,SMM最新调研显示本周高炉检修铁水影响量环比小增,铁水产量依然环比下降。不过,昨日钢联高炉开工率微增,日均铁水小增0.42万吨至239.33万吨,但同期钢厂盈利率继续上升至64.07%。钢厂铁矿库存略有增加,因进口矿日耗也微增,钢厂进口矿库销比变动不大。近期钢厂对铁矿维持按需采购节奏,昨日铁矿港口现货及远期美元货成交均有所下降,目前PB粉落地亏损小幅收窄,但当前海外需求仍强于国内。

综合而言,近期铁矿市场供减需稳,且海运费价格仍处高位,但随着钢材成交小幅转弱,短期矿价延续震荡运行。

二、消息及数据

1.本周,新口径114家钢厂进口烧结粉总库存2831.11万吨,环比上期增51.53万吨。钢厂不含税平均铁水成本2354元/吨,增10元/吨。分区域来看,河北、南方、华东地区部分钢厂购买现货和海漂发货较多,进口烧结粉矿库存小幅增加;山西地区个别钢厂消耗库存为主,进口烧结粉矿库存小幅降低;其余地区钢厂烧结粉矿库存小幅波动。日耗方面,本期114家钢厂进口烧结粉矿日耗小幅增加,其中陕西、河南地区个别钢厂高炉配套烧结机复产,致使进口烧结粉矿日耗小幅增量;其他地区钢厂进口烧结粉矿日耗则小幅波动。

2.Mysteel:本期新增1座高炉检修、3座高炉复产。高炉检修发生在内蒙地区,为年度例行检修,预计检修30天附近:复产高炉发生在山西、江苏地区,前期检修的高炉按计划复产;除此之外,随着成材价格的上涨,盈利的钢铁企业个数进一步增加,钢厂盈利率创今年以来的新高。

3.据SMM调研,5月14日,SMM统计的10港总库存为11087万吨,环比节前下降170万吨,粗粉,精粉及块矿皆呈现去库局面。

4. 5月13日,加拿大矿业公司Max Resource发布公告,已与加拿大勘探公司Bolt Metals达成两项关键协议,处置旗下巴西Florália高纯铁矿项目,同时优化公司资产布局。本次交易落地后,Max Resource将剥离巴西铁矿资产,聚焦哥伦比亚的Sierra Azul铜银矿和Mora金银矿两大核心项目。根据公告,双方签署债务清偿协议,Bolt以400万股普通股及200万份预融资认股权证,结清Max为Florália铁矿项目垫付的勘探成本。Florália铁矿项目位于巴西米纳斯吉纳州(Minas Gerais),地处该州铁矿石核心产区,勘探目标储量达6400万至1.06亿吨,铁品位稳定在52%至58%,具备较高开发价值。项目规划一期年产150万吨,目标于2027年上半年投产。

5.14日铁矿石成交量港口现货:全国主港铁矿累计成交63.9万吨,环比下跌25.18%;本周平均每日成交65.0万吨,环比下跌6.20%;本月平均每日成交67.2万吨,环比下跌24.66%。远期现货:远期现货累计成交26.0万吨(3笔),环比下跌54.39%,(其中矿山成交量为19万吨);本周平均每日成交79.3万吨,环比下跌12.86%;本月平均每日成交85.1万吨,环比上涨12.86%。

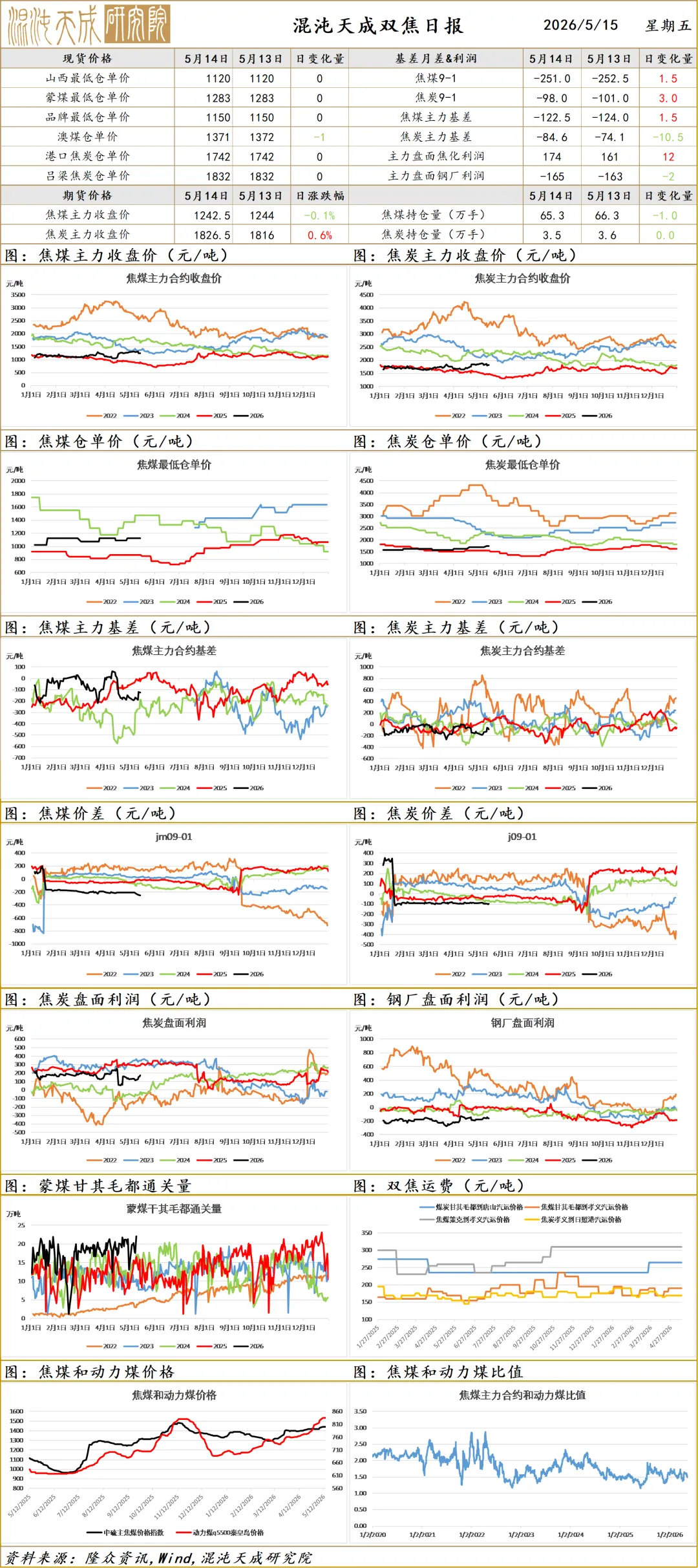

双焦

双焦

一、市场点评

中长期矛盾:国内基础建设基本完成,房地产和基建需求弱,未来经济转向高质量发展,对基础钢材需求将持续走弱,钢材整体供需过剩。国内政策控制焦煤产量,产量偏低,但进口量较高,整体仍略偏宽松。

当前矛盾:今年房地产和基建需求表现较弱,整体需求仍依赖制造业和出口,目前终端需求表现一般,铁水产量同比偏弱,计算焦煤供需仍略偏宽松,供需矛盾不大。动力煤价格持续上涨,叠加钢材出口预期向好,钢材价格上涨从而带动焦煤盘面持续上涨,但动力煤价格上涨至高位,触发政策管控的概率较大,整体煤炭产量不高,如果政策保供的话,煤炭有增产能力,煤炭价格下行空间较大,焦煤建议1050-1350区间操作,目前接近高位反向概率较大。

观点:偏空。

二、消息与数据

1.转:根据最新信息,自2026年5月以来,国家发改委统一部署,各地发改部门联合市场监管部门组成调查组,以重点燃煤电厂5月份电煤采购情况为切入点,全面调阅电煤采购合同,查阅煤炭生产流通企业的合同和发票,并对交易凭证进行交叉比对,依法查处煤炭销售价格超出合理区间的行为。调查发现,已有企业被查实存在中长期交易价格超出合理区间的情况。例如,江苏省某贸易流通企业销售产自陕西的煤炭,有3笔中长期交易价格超出规定范围。因超出金额较小,当地发改部门已对企业进行约谈,要求其立即退还多收煤款并将售价调整至合理区间内,该企业也已承诺规范经营行为。国家发改委明确,煤炭中长期交易价格设有合理区间,例如:秦皇岛港下水煤(5500千卡)价格合理区间为每吨570元~770元;山西、陕西、蒙西煤炭(5500千卡)出矿环节价格合理区间分别为370~570元、320~520元、260~460元。对主观恶意大幅涨价的行为,发改委将通报并移送有关部门依法惩处,确保煤价稳定,进而稳电价、稳用能成本,保障能源安全。

2.中国煤炭资源网冶金部5月14日重点关注:焦炭市场稳中偏强运行,钢材需求旺季且钢厂盈利能力可观,高炉生产高位稳定,刚需支撑较强,节后受到假期以及近期持续物流受限,河北区域钢厂到货表现一般,仍有不同程度掉库现象,下游整体场内库存水平维持正常部分偏低;供应端焦化三轮后积极发货,西北区域受物流限制有一定累库,短期看焦炭供需矛盾相对有限。节后焦化刚需补库,炼焦煤成本支撑较强,后期关注成材的需求高度以及商品的整体情绪表现。焦煤方面,产地部分前期因井下原因等产量受限的矿点陆续恢复正常生产,区域内供应有所增量。需求端,目前下游焦钢企业多有盈利,开工高稳,原料刚需支撑仍存,叠加产地库存低位,煤矿多无出货压力,煤价主体持平,线上竞拍整体表现涨多跌少,不过近两日盘面跳水,部分期现商兑换利润出货增多,市场情绪逐渐趋于谨慎。但在下游高开工背景下,部分焦企仍有增库需求,炼焦煤供需面延续偏紧格局,价格仍以小幅上涨为主。进口蒙煤方面,盘面低位震荡,部分期现贸易商积极出货,口岸成交重心继续小幅下移,昨日蒙5原煤部分成交降至1100-1120元/吨左右,低价下下游采购意愿增加。

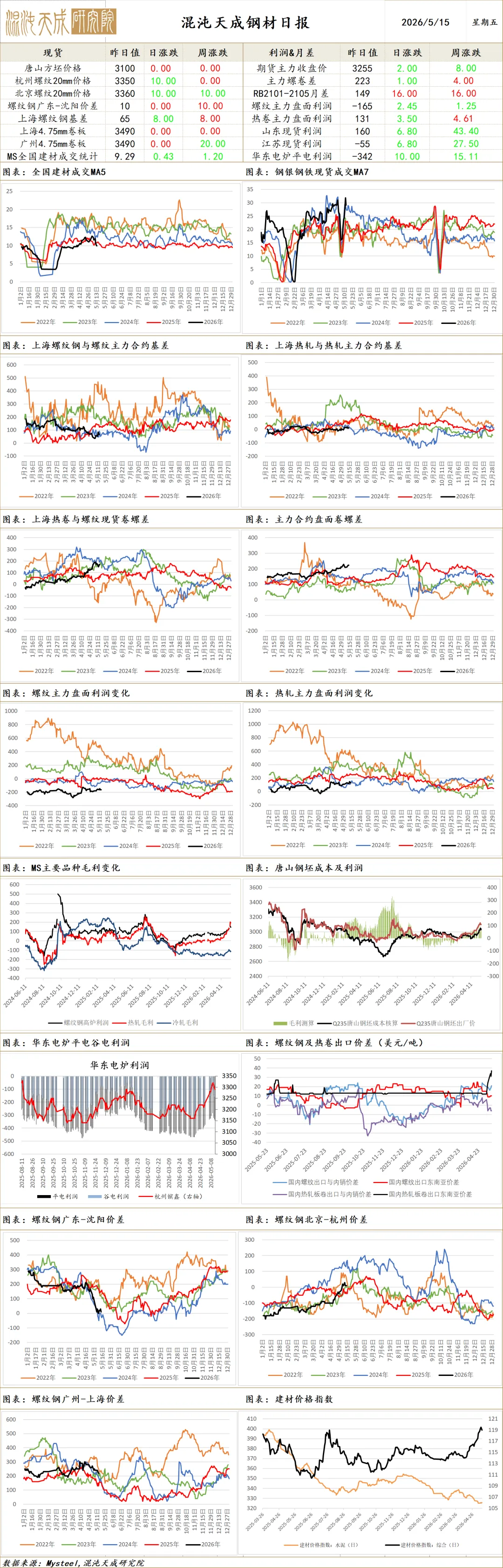

钢 材

钢材

一、市场点评

供应端,昨日钢联五大材产量微增,此前找钢数据显示钢材产量有所减少,富宝废钢日耗环比微降0.3%,整体钢材产量变动不大。昨日国内钢坯价格持平,东南亚及中东钢坯价格有所上涨,国外其它地区钢坯价格依然持稳,目前国内外钢坯价差部分走扩,国内钢坯出口空间趋增。

需求端,本周机构数据均显示钢材厂库、社库有所下降,总库存降幅扩大,钢材表需多有回升。另据百年建筑调研,本周全国水泥出库量291.45万吨,环比上升7.5%,水泥直供量环比上升6.7%;混凝土搅拌站发运量为137.99万方,环比增加5.57%,但建筑工地资金到位率环比下降0.4个百分点。海外方面,本周特朗普来华访问,国内外宏观氛围偏暖,随着昨日双方会谈结束,外盘商品多有回落,国内股市也有所调整。昨日公布的4月社融数据依然偏弱,但周一统计局发布的4月PPI、CPI环比涨幅均有扩大,二者剪刀差转正,显示国内经济有复苏向好迹象。进出口方面,昨日欧盟钢价继续小幅走弱,但东南亚、印度钢价有所上涨,国外其它地区钢价持稳,目前国内外冷热卷价差部分走扩,国内钢材仍有一定出口空间。

综合而言,近期钢材市场供稳需增,库存加速去化,但受原料价格波动及国内外宏观氛围影响,短期钢价走势依然偏震荡。

二、消息及数据

1.5月14日上午,国家主席习近平在北京人民大会堂同来华进行国事访问的美国总统特朗普举行会谈。习近平强调,中方致力于中美关系稳定、健康、可持续发展。我同特朗普总统赞同将构建“中美建设性战略稳定关系”作为中美关系新定位。

2.央行数据显示,2026年前四个月社会融资规模增量累计为15.45万亿元,比上年同期少8930亿元。前四个月人民币贷款增加8.59万亿元。4月末,M2同比增长8.6%,M1同比增长5%。

3.本周,唐山主要仓库及港口同口径钢坯库存249.29万吨,周环比增加6.71万吨。调研周期内,社库维持去化;港口库存方面出口资源继续集港外出。

4.2026年5月上旬,重点钢企粗钢平均日产211.0万吨,日产环比增长3.6%;钢材库存量1688万吨,环比上一旬增长9.4%,比上月同旬下降3.6%。

5.中汽协:2026年4月,商用车产销分别完成37.8万辆和39.7万辆,同比分别增长4.4%和8.1%;1-4月,商用车产销分别完成150.8万辆和151.1万辆,同比分别增长7%和6.5%。

6.14日全国建材成交仍弱,市场活跃度依然不高,终端按需采购,期现、投机一般,全天整体成交量较前一日有小幅回落。

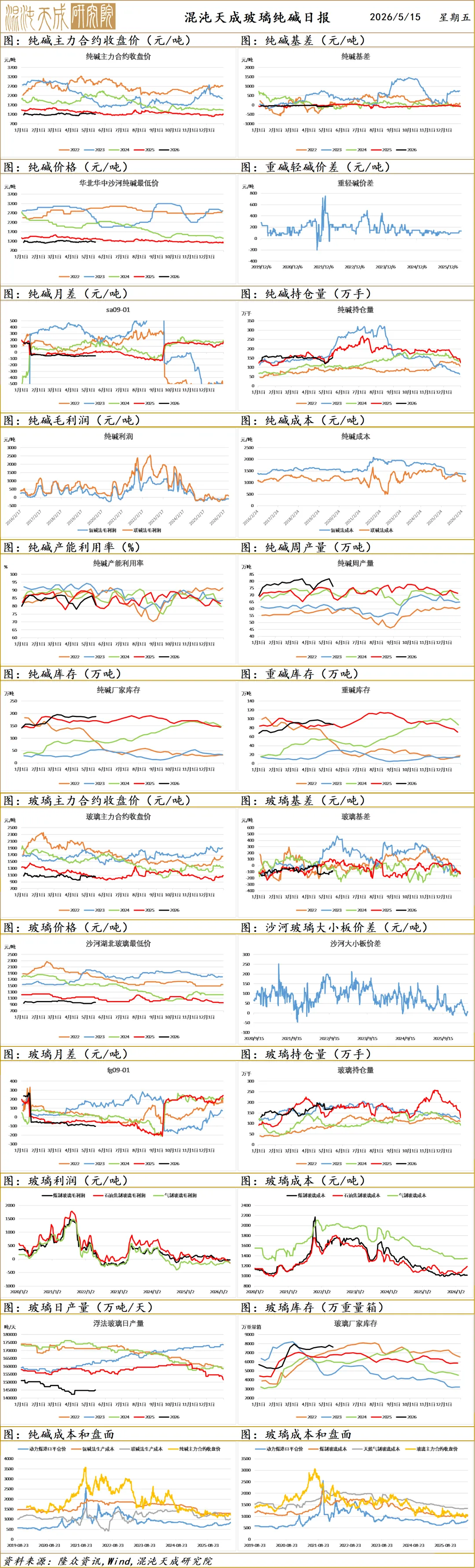

玻璃纯碱

1、市场情况

玻璃:本周国内浮法玻璃市场窄幅整理操作,节后中下游阶段性补货提振,企业整体出货尚可,但各区域间操作存分歧,周内均价1138元/吨,环比上期-5.92元/吨。分区域来看,本周华北市场整体交投尚可,业者刚需采购为主,价格多数持稳,部分规格成交重心小幅上移,临近周末亦存个别高位回调情况;本周东北市场延续稳定为主,市场交投尚可,部分企业仍外发货源较多;华东市场窄幅整理操作,节后受中下游刚需补货影响下,周初企业整体出货尚可,但随着补库结束,市场明显转淡,价格方面变化不大,但多数为缓解库存压力,操作仍灵活为主。

纯碱:本周,国内纯碱市场走势大稳小动,成交相对灵活,高价回调,低价坚挺。隆众资讯数据监测,周内国内纯碱产量76.37万吨,环比下降5.55万吨,跌幅6.78%。纯碱综合产能利用率80.64%,上周86.50%,环比下降5.86%。检修企业兑现,供应下降;周内国内纯碱厂家总库存188.17万吨,较周一增加1.35万吨,涨幅0.72%。较上周四增加2.53万吨,涨幅1.36%。个别企业出货慢,库存有所增加;周内纯碱待发稳中有涨,维持11+天。据了解,社会库存窄幅提升,涨幅1+万吨,总量41+万吨。周内浮法玻璃企业纯碱库存统计,36%的样本,厂区19.93天,增加0.07天,厂区及待发30.66天,下降1.78天;43%的样本,厂区19.43天,减少0.06天,厂区及待发28.59天,下降1.28天;47%的样本,厂区18.76天,增加0.24天,厂区及待发27.86天,降1.93天。供应端,个别企业近期即将检修,供应进一步下降。预计下周产量74+万吨,开工率78+%。近期,企业价格相对坚挺,个别零星调整,成交平淡。检修进行,部分企业库存预期下降态势。需求端,下游需求一般,低价补库,期现成交有好转。整体消费偏弱,个别行业消费下降。周内,浮法日熔量14.51万吨,环比增加600吨,光伏8.20万吨,下降1200吨。下周,浮法两条点火,产能1260吨,一条500吨的放水。光伏预期三条放水,产能3050吨。综上,短期看纯碱走势震荡,价格波动窄幅调整为主。

2、市场日评

玻璃:

中长期矛盾:根据房地产建设周期计算,当前房地产竣工仍处于下行周期,新房玻璃需求仍在持续下滑,而二手房成交较好,汽车、家电、电子产品产量仍在增加,对玻璃需求有一定支撑,综合计算预期2026年玻璃需求仍将大幅下降,需要更多减产才能达到供需平衡。

当前矛盾:玻璃下游深加工订单天数较低,玻璃需求持续偏弱,玻璃日熔量持续下降至历史低位,但整体库存处于历史高位,库存压力较大,盘面震荡。5月份河北天然气价格上涨,玻璃成本抬升100元/吨左右,可能加快减产速度,玻璃产销逐步好转,现货价格有所回升。在玻璃供给和库存压力较大,在没有持续减产的情况下涨价不可持续,仍建议区间操作,关注行业减产情况。

观点:观望。

纯碱:

中长期矛盾:纯碱近几年产能增长30%以上,但终端需求逐步走弱,形成供需错配,供需明显过剩,中长期偏空。

当前矛盾:纯碱产能过剩较明显,上下游库存处于较高位,供给和库存压力较大,价格已跌破成本,向下空间有限,但在没有完成产能出清之前,价格没有向上动力。所以宏观情绪推动的上涨都可能是逢高空的机会,过度悲观下跌至现金流附近也可能是逢低买入的机会,建议区间操作。当前已有部分纯碱产能长期停产,但产量仍在新高,产能停产力度不够,后市关注产能出清情况。

观点:观望。

混沌天成研究院是一家有理想的大宗商品及全球宏观研究院。

在这个研究平台上,我们鼓励跨商品、跨资产、跨领域的交叉研究,传统数据和高科技结合,致广大而尽精微,用买方的态度去分析问题,真理至上,关注细节,策略导向。

中国拥有全世界最全面的工业体系,产业链上下游完整,各类原材料和副产品把产业链连接成复杂的产业网。扎根于中国,我们有着产业研究最肥沃的土壤;深度研究中国也一定可以建立投资全球的优势。

中国的期货市场正趋于专业化和机构化,我们坚信这样求真的研究也必将给投资者带来有效的服务和真正的价值。

我们关于商品研究提升的三点结论:

第一是要提高研究效率:要提高快速学习、快速反应的能力。我们这份职业的目的是研究最重要的矛盾点,把握行情,不是做某个商品的百科全书。所以要有针对当前矛盾,迅速搜集相关信息,并形成有依据的见解。通过国内外网络资料,各方数据库,新闻媒体,电话产业人士,遍读行业报告等方式,用一切可能的手段,不辞辛苦,把问题搞清楚。研究员只有具备这样的快速研究能力,才能让一丝丝的灵感不被错过,拨开云天见月明,形成有洞察力的见解。

第二是要提升魄力格局:利用产业周期的思维,把眼光放长放远,对于行情要有想象力,也要有判断大行情的魄力和格局。把未来20%以上的价格波动作为自己的研究目标,而不能仅盯着短期的一个开工率或库存来做短期行情。决定商品大方向的就是产业周期,不能解决的矛盾点可能会产生极端行情,研究员应该把产业周期和关键矛盾点作为价格判断的发力点。大格局出来后,去跟踪每个阶段的利润、库存、开工等短期指标,看是否和大格局印证从而做出后续的思考和微调。长周期和短期矛盾共振行情会大而流畅。

第三是要树立求真精神:以求真的态度去研究和交易。不要怕与众不同,不要怕标新立异,要有独立思考的精神。创造价值的过程一定不是寻找同行认同的过程,而是被市场认同的过程。

免责声明

本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述证券或期货的买卖出价或征价,投资者据此作出的任何投资决策与本公司和作者无关。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制发布。如引用、刊发,须注明出处为混沌天成期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。