【细说电碳市场】-052 CBAM如何重塑能源格局

CBAM通过碳成本约束,在能源领域最直接的体现是能源需求结构加速分化与用能经济性逻辑的根本性变化,两者共同推动能源形态发生阶段性、针对性的深度调整。

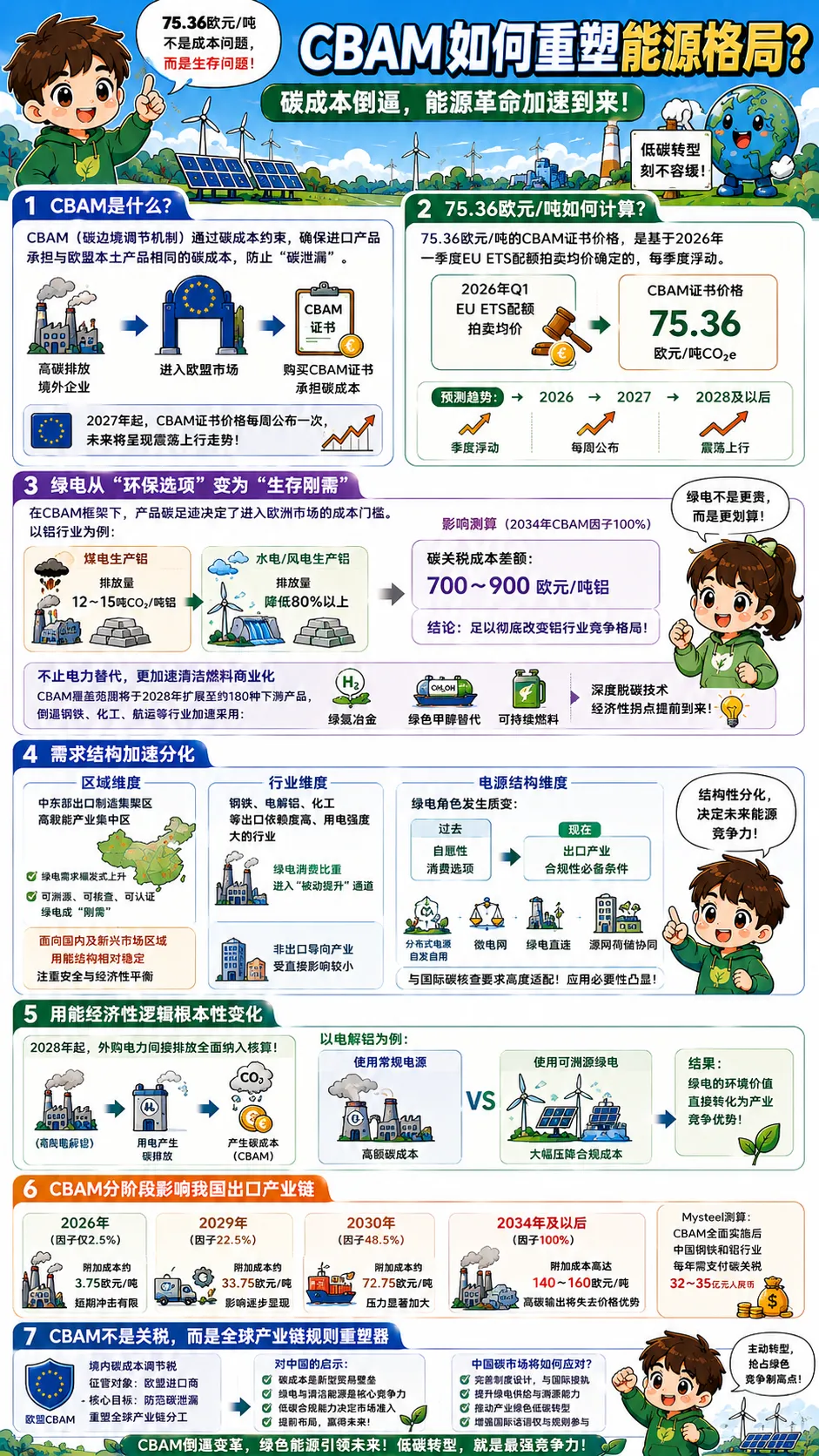

75.36欧元/吨的证书价格,表面上是一个贸易成本问题,但实际上正在改写全球能源密集型产业的经济性计算逻辑。绿电从“环保选项”变为“生存刚需”。在CBAM框架下,产品的碳足迹直接决定了其进入欧洲市场的成本门槛。这意味着,用什么能源生产,不再只是环保问题,而是直接影响产品定价和市场准入的商业问题。过去,企业使用绿电意味着承担更高的能源成本。但在CBAM的倒逼下,这个逻辑正在发生逆转。以铝行业为例,使用煤电生产一吨铝的二氧化碳排放约为12至15吨,使用水电或风电可以将排放降低80%以上。按照75.36欧元/吨的CBAM证书价格和2034年100%的CBAM因子计算,仅碳关税一项,煤电铝与绿电铝之间的成本差距就可能达到700至900欧元/吨,这个数字足以彻底改变铝行业的竞争格局。

CBAM的影响不仅限于电力替代,还将加速新型清洁燃料的商业化进程。随着CBAM覆盖范围计划在2028年扩展至约180种下游产品,整个产业链的碳减排压力将大幅放大。在钢铁、化工、航运等难以仅靠电气化实现深度脱碳的行业,绿氢冶金、绿色甲醇替代等技术路线的经济性拐点将提前到来。

在需求结构层面,CBAM使得能源需求的区域差异、行业差异、电源结构差异被显著拉大。从区域维度看,中东部出口制造集聚区及高载能产业集中区绿电需求将呈现爆发式上升,可溯源、可核查、可认证的绿色用能成为“刚需”;而面向国内及新兴市场的产业区域,用能结构将保持相对稳定,继续注重安全与经济性的平衡。从行业维度看,钢铁、电解铝、化工等出口依赖度高、用电强度大的行业,用能结构调整最为迫切,绿电消费比重进入“被动提升”通道;非出口导向产业受直接影响较小。从电源结构维度看,绿电的角色发生了质变——从过去的自愿性消费选项,转变为出口产业的合规性必备条件。用户侧的分布式电源自发自用、微电网、绿电直连等源网荷储协同等方式,与出口产业低碳合规、国际碳核查要求的适配性显著提升、应用必要性进一步凸显,成为满足国际碳核查的重要路径。

在用能经济性层面,CBAM改变了绿电与传统化石能源的成本比价关系,让长期的低碳目标转化为当期真金白银的竞争力。2028年外购电力间接排放全面纳入核算后,高载能行业的碳成本将主要来源于用电环节。以电解铝为例,采用常规电源将产生高额碳成本,而使用可溯源绿电可大幅压降合规成本,两者价差显著。这一变化使得绿电的环境价值直接转化为产业竞争优势,常规电源在出口产业链中的相对劣势明显凸显。

CBAM让“双碳”目标从长期战略愿景,快速转变为企业可感知、可核算、可决策的现实经济账,绿色用能的经济性与合规性实现高度统一。