中国生物科技力量的崛起如何重塑医药市场格局

中国生物技术的崛起,以出人意料的方式显现。用于临床前毒理学研究的实验猴价格大幅攀升,单只售价约14 万元人民币,较五年前翻倍,价格已超过中国居民年均收入。但昂贵的实验猴,只是中国成为全球药物研发、生产与制造核心枢纽的众多信号之一。

2000年代中期以来,中国持续在生物技术研发能力中投入大量资源,将其视为新质生产力的代表和重要组成部分。该领域被视为新质生产力的重要组成部分,是习近平主席认为关乎长远发展、增强自主可控、减少对外依赖的核心技术创新。德国欧洲中国研究所(Merics Institute)的Alexander Brown表示,中国在全球生物技术生态中已占据举足轻重的地位,正持续吸引海外资本的涌入。

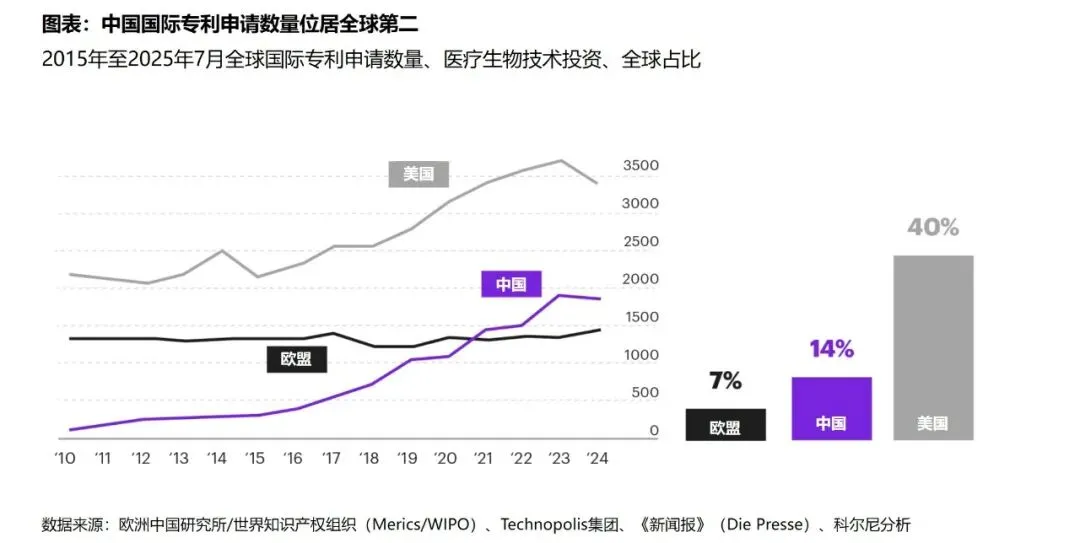

2021年,中国生物技术专利申请量超越欧盟(美国仍大幅领先)。同年,中国企业在全球生物技术授权交易中占比8%,如今这一比例已达三分之一。Brown指出,中国在创新癌症疗法、细胞与基因治疗领域的授权协议数量,直观体现了其发展进度。中国在生物制药领域的技术能力尤为抢手,生物制药也是中国生物技术产业规模最大的细分领域。授权协议赋予企业对另一主体药物产品或技术的开发、生产与商业化权利。最新案例为阿斯利康(AstraZeneca)与中国石药集团(CSPC)达成一项最高价值185亿美元的授权协议,双方将合作开发减肥与糖尿病药物。

过去30年,中国在价值链上稳步攀升,从承接仿制药生产,到原料药制造,再到如今成长为创新中心。Brown表示,在地缘政治紧张与自主可控的大背景下,中国政府希望延续这一发展路径,自主掌握从研发到成品的全产业链,并推动相关设备与装备的国产化能力建设。Brown 将中国生物技术的进步,归因于在中国共产党领导下,国家对研发工作的持续投入,包括公共实验室、高校建设与人才培养,同时鼓励与海外主体的合作、营造友好的法律环境,以及中国在临床试验领域日益提升的影响力。

“中国进军国际市场的进取力度与覆盖广度,令人瞩目。”

——Marc P. Philipp,

科尔尼全球合伙人、生物研发业务负责人

科尔尼负责德国、瑞士、奥地利地区医疗健康与生命科学业务负责人Marc P. Philipp表示,中国进军国际市场的进取力度与覆盖广度,令人瞩目。例如,中国企业对北美风险投资交易展开极为细致的跟踪研究,目的是掌握哪些生物技术企业、因何种技术、获得多少初创资金,进而尝试对相关创新进行复刻与授权合作。

“中国的患者群体庞大、临床试验速度和成本等核心层面的竞争优势,是欧洲无法复制的。”

——刘晓龙,科尔尼全球合伙人

中国拥有规模层面的核心竞争优势:庞大的患者群体,让临床试验受试者招募更快、更易、成本更低。药物研发相关人工智能解决方案成本更低,研发人才成本同样具备优势。欧洲无法复制这些竞争优势。

欧洲制药行业正面临掉队风险。中国不仅正在超越欧洲,在部分领域已对美国形成挑战。2024年,中国开展7100项临床试验,数量超过美国。美国药品研究与制造商协会(PhRMA)数据显示,中国新药临床试验数量占全球三分之一,而欧盟的市场份额正在流失。单一市场碎片化与复杂监管体系,让欧盟在药物研发全链条环节的吸引力下降。欧盟委员会数据显示,欧盟境内跨国临床试验审批需113天,几乎是全球平均水平的两倍。美国药品研究与制造商协会(PhRMA)数据显示,中国一期临床研究(新化合物首次人体试验)速度较美国快50%,成本低40%。

Philipp表示,欧洲仍在临床研究领域具备突出优势,在基础学术研究与疾病生物学深度认知方面处于领先地位,但这一优势正在削弱。专利申请与投资流向可被清晰追踪,让创新成果更容易被跟进与借鉴。Philipp认为,欧洲制药行业可在基因治疗、细胞治疗等复杂研究流程与产品领域,以及诊断与治疗结合能力上寻找突破机会。

Brown表示,欧洲企业与研究人员可从对华合作中获益:新药研发速度更快、成本更低,最终惠及患者。与此同时,中国作为生物技术强国的崛起,也为欧洲带来风险。除供应链依赖外,Brown还警示资本外流风险。欧洲风险资本本就长期供给不足,欧盟委员会数据显示,过去十年美国初创企业后期融资总额达2190亿欧元,欧盟仅为250亿欧元,欧洲生物技术企业更倾向于在欧盟境外上市。

当欧洲企业为控制成本而投资中国企业、在中国设立研发中心时,可用于欧洲本土初创企业与中小企业的资金随之减少。Brown认为,这会形成恶性循环,逐步侵蚀欧洲创新能力。欧盟立法者需要思考,如何让企业既能借助中国的发展成果与成本优势,又能规避风险。完全阻止企业研发流程外包并不合适,但也不应放任全面外包。

欧盟拥有一项核心优势:庞大的市场规模,而中国制药集团在本土市场存在短板。由于公共保险不覆盖高端药物,多数中国患者无力或不愿支付昂贵疗法,中国企业的创新成果在国内商业化空间有限,往往依赖海外合作获取完整药物开发资金,并接入海外分销网络与市场。美国以超40%的占比成为全球最重要市场,欧盟紧随其后。

美国特朗普政府计划通过新立法进一步提升美国市场吸引力。Philipp警示,这可能导致企业越来越倾向于先在美国推出创新成果,欧洲则滞后获得甚至无法获得,最终影响患者权益。这位行业专家认为,面对美国贸易壁垒,欧盟也可借助这一局面争取主动。由于欧盟监管体系复杂,中国企业难以直接在欧洲销售生物技术创新成果。与中国企业合作,有助于让投资收益留在欧洲而非流向美国。

欧盟委员会在一项法案草案中,将生物技术列为重要增长引擎。该产业增速为整体经济增速的两倍,属于最高效产业之一。同时,委员会也指出短板:欧盟在将世界级研发创新转化为商业化产品并规模化生产方面,落后于全球其他地区。高科技投资机构red-stars创始人Thomas Streimelweger也强调了生物技术对欧洲的重要性。欧洲拥有全球性制药集团,在这一领域,欧美以及中欧之间的失衡,尚未达到信息技术、软件与硬件领域的程度。生物技术是欧洲保持全球竞争力的最后重要机遇之一。

中国视角:全球生物医药格局重塑中的角色跃迁与双向重塑

一、战略升级:

生物制造列入“十五五”国家攻坚方向

中国“十五五”规划以前瞻性视野,将生物制造与量子科技、6G等并列为六大未来产业核心赛道,推动其从万亿级赛道迈向全面提速的黄金发展期。产业链持续完善,技术积累不断加深,为中国从原材料供应向高端产品输出转型、进而重塑全球生物医药格局奠定了坚实的产业与技术底座。

二、模式进化:从一次性变现到战略共生

中国药企与欧洲伙伴的合作模式正经历质变:早期多为单纯的License-out(授权输出),以一次性出售换取现金流,本质是用创新资产为研发融资;随后进化至NewCo模式(在欧设立合资公司),保留股权与长期收益权,兼顾资金与话语权;如今迈向Co-Co模式(共同开发+共同商业化),双方共担风险、共享收益,甚至按40/60等比例分配全球利润。这一跃迁的底层逻辑在于中国创新资产的价值认知已从融资替代工具升级为全球战略资源。

三、深度渗透:中国成为全球新药研发“前哨”

战略共生正向上游研发地理与下游市场结构同步渗透。中国已实质成为全球新药研发的“前哨实验室”。欧洲跨国药企与PE机构将中国视为补充专利悬崖缺口的关键管线策源地,阿斯利康、GSK等全球头部企业超九成已深度绑定中国创新资产。

渗透不止于分子授权,中国CDMO的产能布局与资本参股正沿价值链反向嵌入欧洲Biotech生态,形成研发在前端、供给在后端的双向流动。更具深层意义的是,中国创新药以极致的成本-效果平衡进入欧洲市场,正悄然冲击既有HTA药物经济学评价框架——当欧洲支付体系被迫重新校准创新价值的定价锚点,全球医药创新地理的再平衡已不可逆转。

四、挑战与隐忧:从规模到价值的跨越仍需闯关

重塑并非坦途。监管层面,EMA动态技术指南与各国HTA评价标准差异构成隐形壁垒,中国管线需在碎片化合规框架中逐一突围;地缘政治层面,美国《生物安全法案》等保护主义政策的外溢效应正悄然影响欧洲决策者的风险判断;运营层面,团队本地化与总部战略协同的跨文化管理鸿沟尚未被充分认知。

更根本的是,中国创新药虽数量跃居全球第二,但FIC(首创药)占比仍偏低,BD交易多集中于早期管线,临床后期项目占比不足一半,意味着巨额后期收益仍在流失,且部分早期授权面临被合作方“退货”的潜在风险。这些隐忧提示中国生物制药出口仍需穿越规则适配与价值深耕的多重关卡。

结语:全球医药创新地理的再平衡

中国生物科技对欧洲的重塑,最终可能不是“替代”欧洲创新,而是将欧洲从“创新孤岛”转变为“全球创新网络的关键节点”——中国提供早期研发效率,欧洲提供后期临床与商业化能力。

这不是东方对西方的征服,而是一场全球医药创新地理的深刻再平衡。

本文基于奥地利媒体《Die Presse》2026年3月22日刊发的文章《Biotechnologie: Wie China an Europa vorbeizieht》(生物技术:中国如何赶超欧洲),由科尔尼改编及扩展,并补增中国本土市场视角。

延伸阅读

+

+

联系我们:

索取报告全文或咨询需求,请联系

ChinaInsights@kearney.com