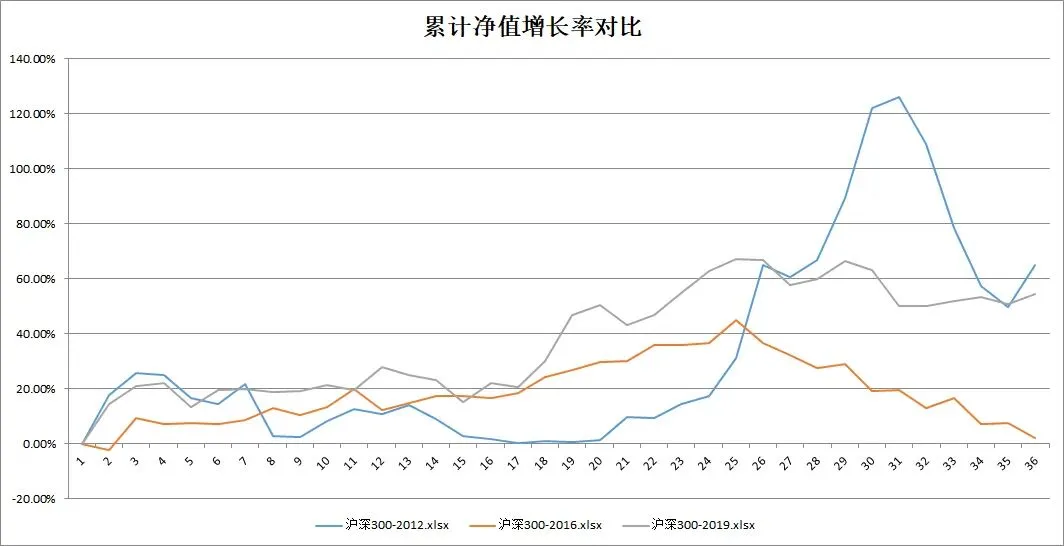

现在市场到什么位置了

先放出这篇文章最后压箱底的推背图。这篇文章里我们提到,当周期起来的时候,韩股、港股、人民币、大宗商品、A股都会涨,因为他们上涨的时候是同一个逻辑,且在历史上都是同步达到高点的。当然除了15年这个通缩的牛市以外。现在行情进展到了2026年

沿着这篇文章,我们就不得不继续往下梳理。

宽松带来的各类资产价格会上涨,但是实体经济是有强有弱的,在弱的时候通常就是炒概念,炒科技,在强的时候通常是炒价值股。

价值行情必有实体暴利行业作底,催生新富阶层。05-07年钢贸老板、09-10年煤老板,16-17年开发商皆因实体经营印钞、掌握天量现金流,其财富外溢构成行情基本面。科技行情则相反,资金在资本市场空转,利润分配头部化且虚拟化,看不到实体新富阶层崛起。

当前AI行情正是如此:算力与大模型普遍烧钱,概念股缺乏真实利润,实体中并无新富阶层批量诞生,印证其泡沫属性。因此,下一轮价值行情的先行信号,必是某个实体行业突然暴利、新富阶层崛起——无论是新能源运营商还是出海制造商,只有实体新富阶层出现,价值行情才真正回归。

且通常会有一个代表性的阶层会崛起,但是这轮我们看不到有代表性的阶层,如煤老板、钢老板、外贸阶层、地产阶层、互联网新贵的崛起都没有。如果经济真的恢复,房价真的上涨,反而可能对股市产生资金分流。究其原因在于对资金的争夺。

究其原因在于对于资金的抢夺:

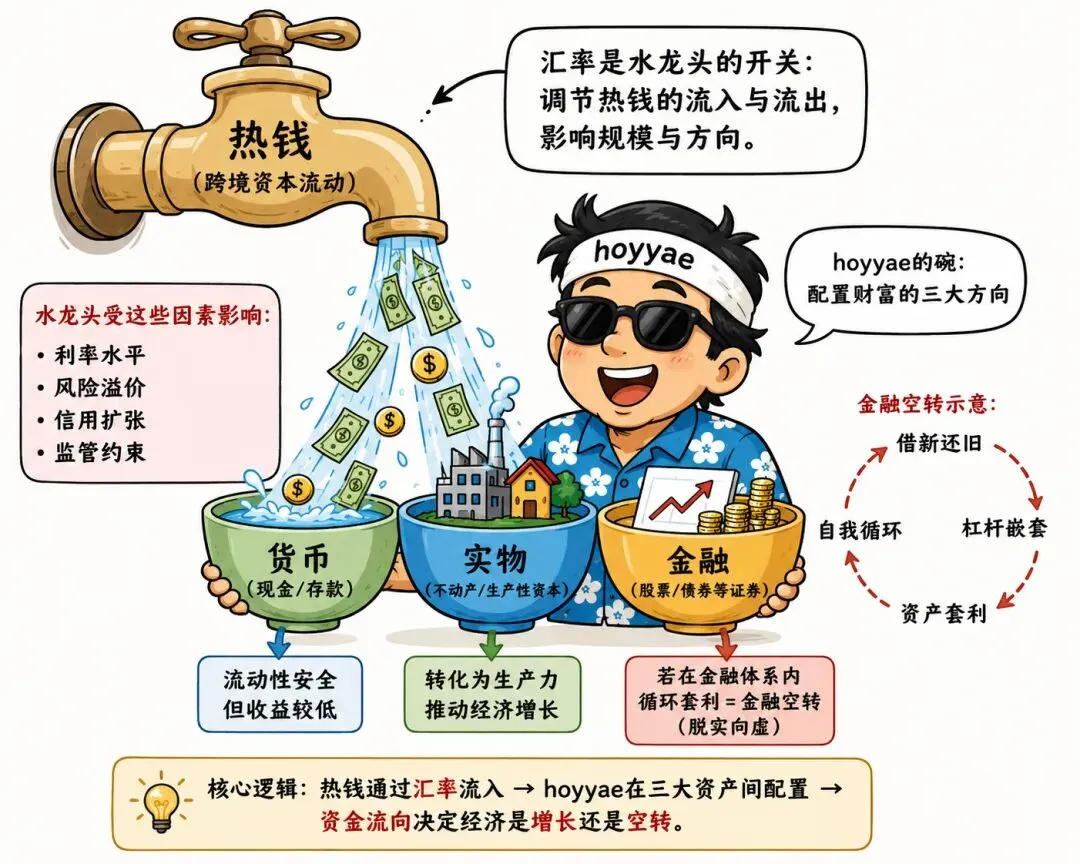

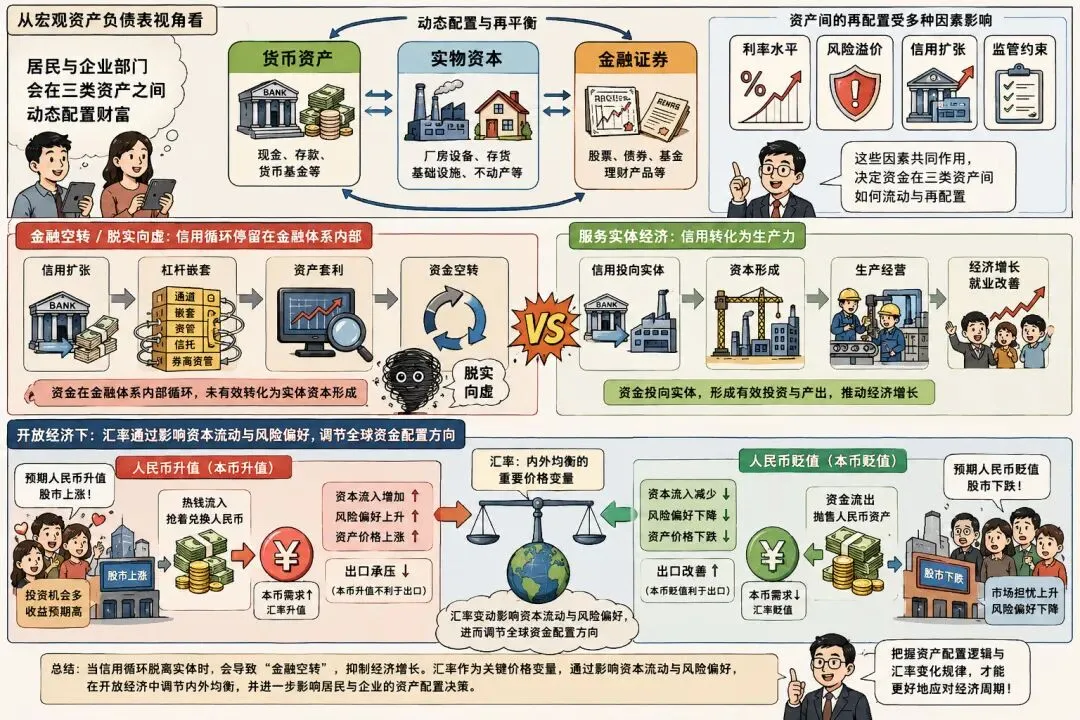

托宾资产组合理论(Tobin Portfolio Choice):经济中的资金,并不是“进入市场”或者“离开市场”这么简单,而是在不同资产之间不断重新定价与重新配置。居民与企业部门会在货币资产、实物资本与金融证券之间动态配置财富。

资产间的再配置受利率水平、风险溢价、信用扩张与监管约束共同影响。当信用循环更多停留于金融体系内部、形成杠杆嵌套与资产套利,而未有效转化为实体资本形成时,即会出现所谓“金融空转”或“脱实向虚”。在开放经济条件下,汇率作为内外均衡的重要价格变量,通过影响资本流动与风险偏好,进一步调节全球资金配置方向

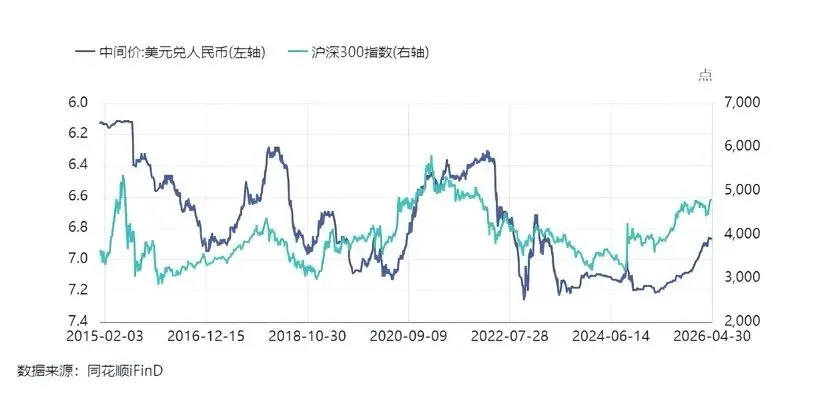

历史上有个特别有意思的规律:每次美国进入“科技股暴涨、经济偏弱、美联储转向宽松”的阶段,A股最后都会经历一次巨大的风格切换。

1999年“5·19”行情就是典型案例。当时网络股天天涨停,和今天AI概念非常像。但那时候中国经济其实很soso,亚洲金融危机刚过去,1998年洪灾之后,CPI一度跌到-2.25%,银行账务压力。美国那边则是互联网泡沫最后阶段,美联储连续加息,纳斯达克冲顶。后来纳斯达克崩盘,A股科技泡沫也一起破裂,市场一路阴跌到2005年998点。注意,这里最关键的不是泡沫破,而是之后发生了什么。2003年之后,“五朵金花”崛起,银行、钢铁、汽车、电力、石化成为那个时代真正的核心资产。因为中国加入WTO后,工业化和全球出口链开始爆发,价值股第一次有了真正的盈利逻辑。科技股涨的是“未来想象力”,而价值股涨的是实打实的GDP增速。

2013—2015年其实也是一样。那几年“互联网+”“手游”“影视”“并购重组”横扫市场,创业板从500点涨到4000点,很多公司改个名字就翻倍。很多人现在回头看,以为2013年“钱荒”会压制股市,但实际上恰恰相反。因为实体经济越来越难赚钱,PPI长期负数,产能过剩严重,资金反而更愿意去股市里炒故事、炒并购、炒成长。最后2015年股灾,创业板估值体系崩塌。但之后市场又发生经典切换:2016—2017年,“漂亮50”崛起,茅台、格力、美的、五粮液一路翻倍。本质上并不只是“大家突然爱价值了”,而是供给侧改革之后,行业集中度提升,龙头公司开始赢家通吃,价值股第一次拥有了长期自由现金流逻辑。

现在其实很像第三次。2023—2024年的AI行情,本质上也是典型的结构性科技牛。光模块、算力、大模型一路暴涨,大量公司开始蹭AI概念。但与此同时,地产下行、消费偏弱、地方债压力也都客观存在。更重要的是,这一次同样发生在美国激进加息周期之后。科技股为什么总在宽松周期最猛?因为成长股本质上对利率极度敏感,流动性一宽松,市场就愿意给“未来”估值;而价值股往往是在利率企稳、通胀预期回升、实体盈利恢复之后开始接棒。

但历史还有一个容易被忽略的地方:风格切换从来不是无缝衔接的。2000年纳斯达克崩盘后,到2003年“五朵金花”真正起来,中间经历了4年阴跌;2015年股灾之后,到2016年底“漂亮50”彻底确认,也经历了长时间出清。所以真正的大风格切换,往往伴随着剧痛。很多人不是死在熊市,而是死在“旧逻辑已经结束,新逻辑还没完全形成”的阶段。

如果你看成这次科技泡沫冲刺时能落袋为安锁定多少收益,假设,我指假设在之后的美国加息,科技泡沫破裂之后抄底(也许是2028年?),在2030年左右再次逃顶。在这之后ai新经济产生的就业,地产回暖带来的价值行情徐徐展开。随着三年一次的价值成长主题切换,再一次让众多散户感受飘逸。