【2026.05.15】建材市场稳中偏弱,南方雨季冲击需求,钢价均价跌至3494元-钢铁建材行情日报

一、市场核心摘要与预期校验

【市场现状】今日建材市场呈“稳中偏弱、区域分化”格局,全国均价小幅下跌7元/吨至3494元/吨。供应端增产、需求端受南方雨季影响走弱,基本面结构稳健但向上驱动不足。

【预期检验】当前市场运行态势与宏观经济指引基本相符。宏观报告预判的“建筑需求季节性走弱、供给端压力回升、‘普转优’结构性调整”均已兑现。

社融数据偏弱、南方强降雨预警等宏观因素,均对今日市场偏弱格局提供了合理注脚。中美关系阶段性缓和带来的出口预期改善,虽未在现货市场直接反映,但为工业材需求提供了远期支撑,符合宏观判断。

二、市场概述与供需库存分析

📌 市场概述

今日期螺窄幅震荡,现货“稳中偏弱,区域分化”。全国均价3494元/吨,较前日跌7元/吨。成交平淡,终端刚需采购为主。宏观层面,社融增量同比减少、南方强降雨预警均利空建材短期需求,市场情绪谨慎。

📌 库存与供给

钢厂库存重点钢企5月上旬钢材库存1688万吨,环比+9.4%,钢厂出货压力增加。

社会库存螺纹总库存周环比下降41.12万吨,延续去库。京津冀等地库存同比仍高,区域分化显著。

产量5月上旬粗钢日均产量211.0万吨,环比+3.6%,供给端呈恢复态势。

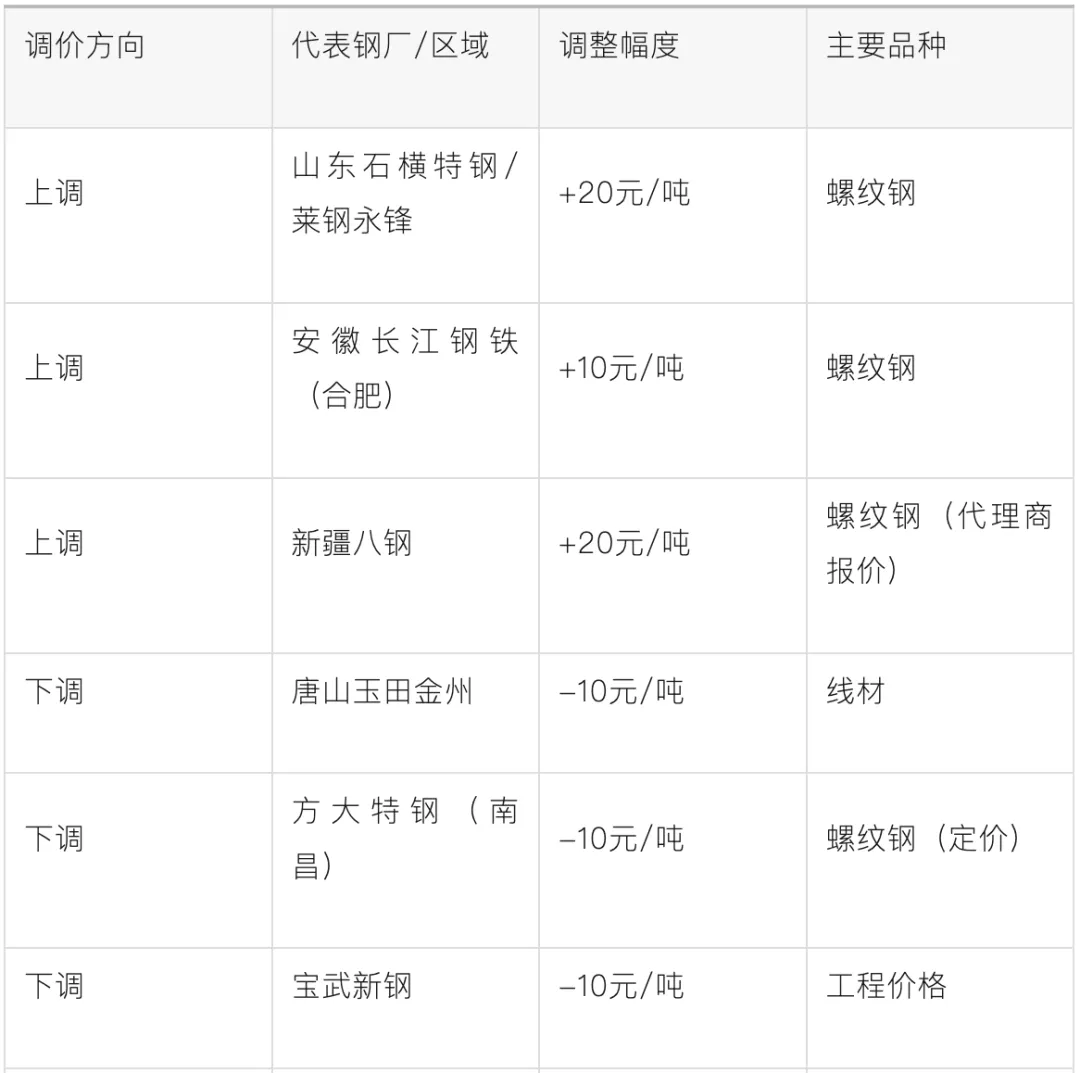

主要钢厂调价信息

三、原材料价格与需求端变化

📌 原材料价格波动

早盘多数下跌,铁矿石、焦煤、焦炭走弱,原料成本支撑减弱。

📌 需求端变化信息

全国建材成交量日环比-4.39%,周环比-11.48%。终按需采购,投机低迷。

南方雨季、北方高温影响施工,螺纹表需虽有反弹,市场对持续性存疑。

华东、华南受降雨影响;山东、新疆有工程项目支撑,需求相对稳定。

多家钢厂将产能转向拉丝材(工业线材),反映建筑用钢需求相对弱势。

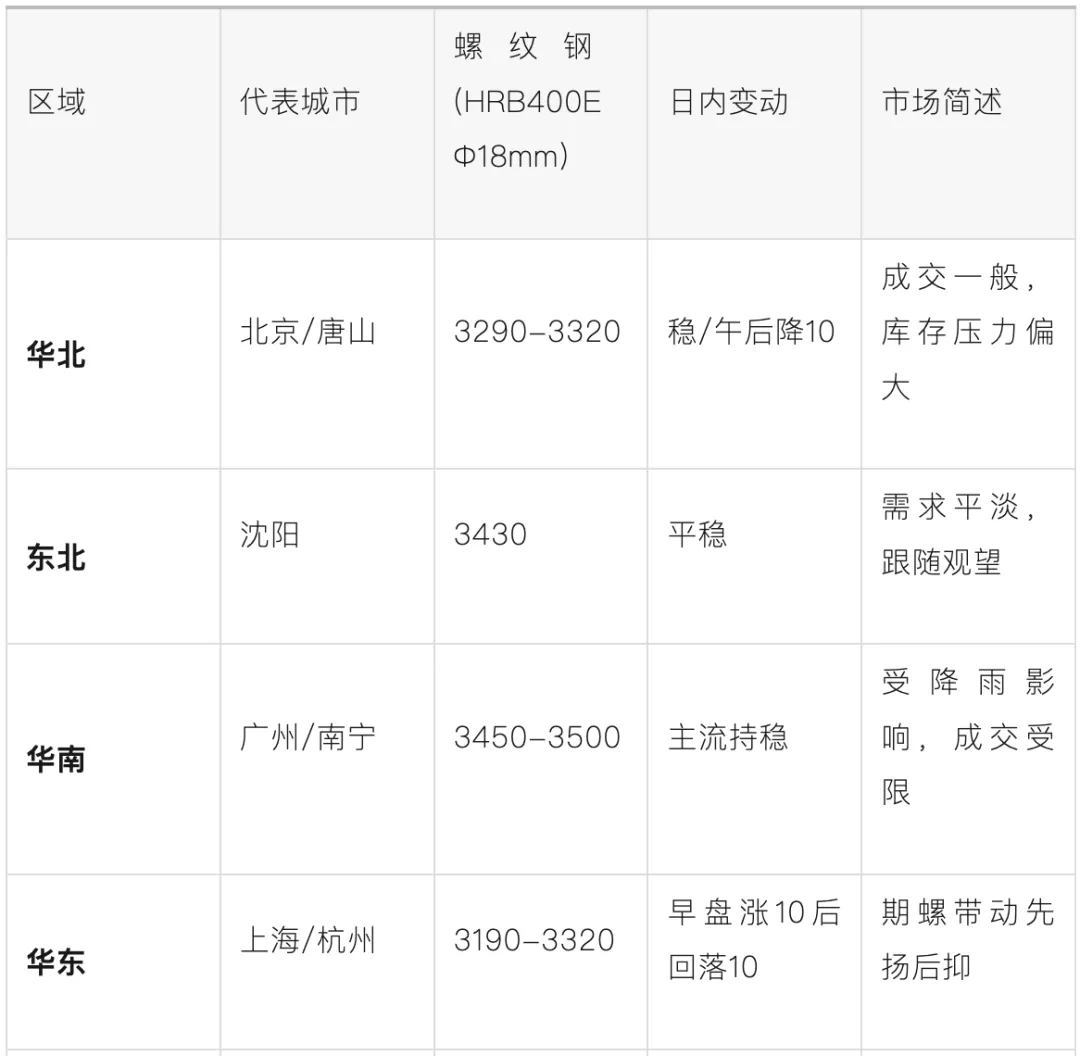

四、各地区代表价格变动分析

五、重点政策/事件影响评估

📌 宏观经济政策

实体经济导向

“十五五”强调发展新质生产力,将推动钢铁产业高端化、绿色化,高附加值钢材需求有望提升。

货币与社融

前4月社融同比少增8930亿元,信贷扩张放缓,基建及房地产资金到位偏紧,利空建材短期需求。

极端天气

国家防总对广东等地启动防汛四级响应,短期影响施工与物流,加剧南方需求低迷。

📌 国际与产业事件

中美关系

元首会晤达成建设性共识,出口预期稳定,利好工业材及间接出口。

“普转优”

钢厂主动调品种结构,反映了螺纹钢利润下滑与工业线材需求旺盛的现状,短期缓解建筑钢供给压力。

重大项目

惠州太平岭核电4号机组开工,对区域内结构钢、特种钢形成长期需求。

贸易摩擦

摩洛哥延长热卷保障措施,欧盟/澳大利亚/中国钢铁贸易摩擦升温,出口壁垒增加。

六、市场展望与风险提示

📈 供给端预期

粗钢日产持续回升,供给压力逐步显现。但“普转优”结构性调整持续,建筑钢材产量受到一定抑制。需关注拉丝材等品种利润修复后是否引发新一轮集中转产,从而改变供需格局。

📉 需求端展望

建筑钢:短期受雨季及资金偏弱影响,需求维持低位。关注专项债加速发行及房地产支持政策能否在三季度带动需求企稳回升。

工业材:受益于中美关系缓和及“一带一路”沿线需求,出口订单韧性较强(拉丝材间接出口同比+25%),高附加值品种景气度有望延续。

🌐 成本与贸易环境

铁矿石、焦炭价格受全球通胀和地缘政治影响波动加大。欧盟、摩洛哥等贸易壁垒持续,对出口格局形成长期挑战。中美关系阶段性缓和为出口预期提供了稳定器,但后续关税政策动向仍是核心变量。

🔮 综合预判与建议

短期(1-2个月):建筑需求偏弱+供给释放,螺纹价格承压,工业材相对坚挺,“普转优”延续。价格区间窄幅震荡,趋势性机会难现。

中期(3-6个月):若稳增长政策(专项债、新基建)加速落地,建筑钢需求有望边际改善;全球制造业PMI走势决定工业材景气高度。

风险提示:①厄尔尼诺极端气候对供应链的冲击;②国际油价超预期上涨引发的全球货币收紧;③中美关系后续反复;④国内社融持续偏弱导致需求修复不及预期。

END

内容来源|源自网络,小编精心整理,以供参考;

免责声明|本报告仅供参考,不构成任何投资建议;

需求支撑|请留言。