聚乙烯市场周报(2026.05.08-2026.05.14)

塑化B2B电商

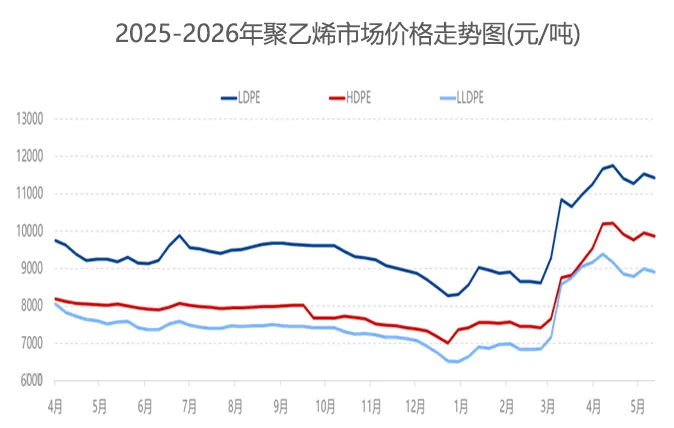

本周国内聚乙烯现货市场价格整体下跌,周度上涨幅度在19-107元/吨(周度均值)。本周聚乙烯下游需求持续减弱,市场交投氛围欠佳,商家存在让利出货情况,整体价格水平下行。HDPE薄膜价格在9879元/吨,较上周价格-72元/吨;LDPE薄膜价格在11423元/吨,较上周价格-107元/吨;LLDPE薄膜价格在8905元/吨,较上周价格-97元/吨。

下周PE行情预测

供应方面,计划检修装置较少,而计划开车装置增多,叠加近期出口放缓,供应预计小幅回归。需求方面,下游工厂刚需逢低补库为主,季节性需求走弱正进一步加剧市场下行压力,支撑有松动预期。地缘冲突不确定性较强,国内宏观面有利好释放可能,市场情绪偏谨慎。所以供需边际预计小幅转弱,而市场情绪偏谨慎,聚乙烯预计走势偏弱,华北线型主流在8100-8800元/吨。

聚乙烯市场篇

1.国内聚乙烯市场分析

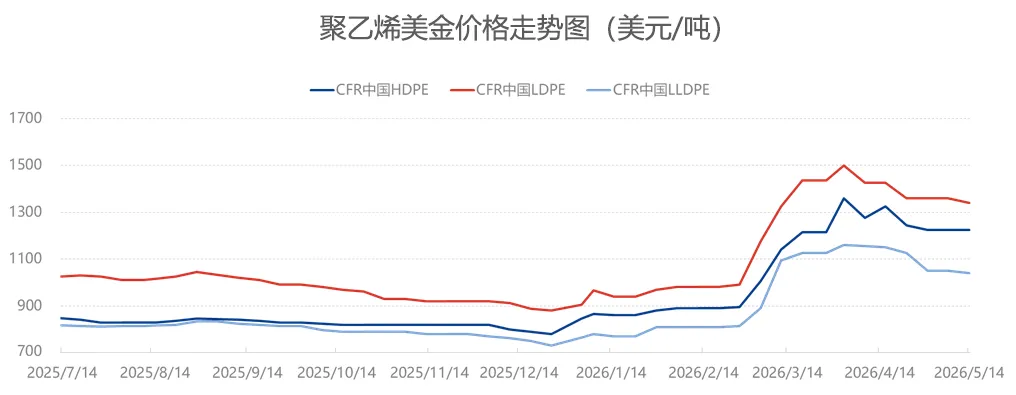

本周中国市场美金价格个别降10-20美元/吨。截至目前LDPE价格在1300-1380美元/吨,LLDPE价格在1010-1070美元/吨。

周内整体报盘依旧不多,但有变化的是看到了零星的美国、南美及东南亚的报盘,虽然总量不大,但或暗示欧洲、南美、东南亚市场接货能力在转弱,因此后续需重点关注新报盘及海外区域价差状态,预计价差或逐步收窄,且国产人民币状态转弱,国内美金盘价格重心也或小降。

聚乙烯供应篇

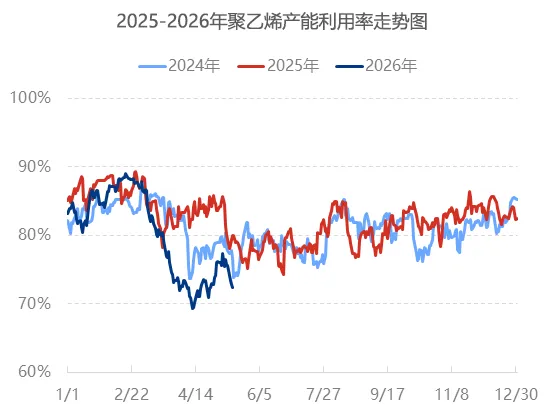

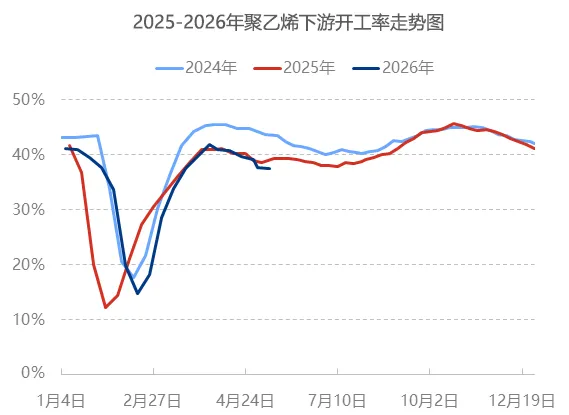

本周国内聚乙烯市场开工率分析

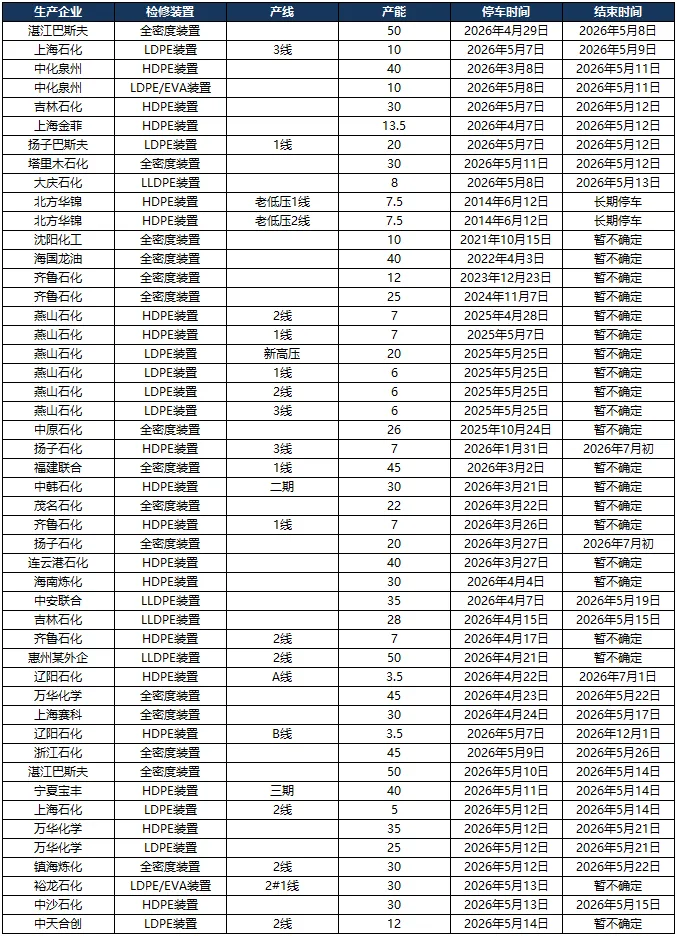

本周聚乙烯石化装置检修表

聚乙烯需求篇

本周聚乙烯下游企业开工分析

本周聚乙烯下游各行业整体开工率在37.55%,较上周-0.14%,下周预计-0.80%。

农膜行业来看,开工率为13.25%,较上周下跌1.93%。棚膜需求持续走弱,新订单跟进稀少,企业开工率下滑;地膜淡季来临,刚需订单跟进放缓,企业逐渐下调生产负荷。

PE包装膜业来看,开工率为46.93%,较上周上涨0.70%。气温升高,市场对生鲜、冷冻食品的保鲜、运输需求增加,直接拉动如冷链用缠绕膜、食品保鲜膜、饮料瓶外收缩膜等的订单,规模企业此类短协订单补充,但其他包装制品处需求淡季,订单连续性较差,市场偏弱行情仍有延续,开工受行业规模企业带动,有小幅提升。

聚乙烯成本篇

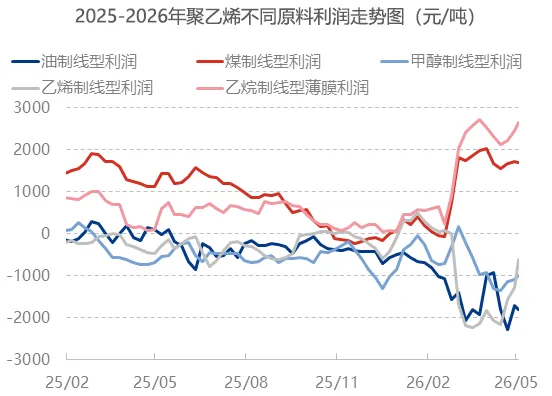

从上下游传导来看,国际油价弱势整理,乙烯价格跌幅扩大,成本支撑维持松动;供需转为双弱趋势,聚乙烯产能利用率和下游开工率均下跌,市场部分让利出货,但是成交难有好转。其中HDPE价格上涨0.42%,LDPE价格下跌1.21%,LLDPE价格下跌0.69%。聚乙烯利润调整,油制利润上涨6.37%,煤制利润下跌4.33%。

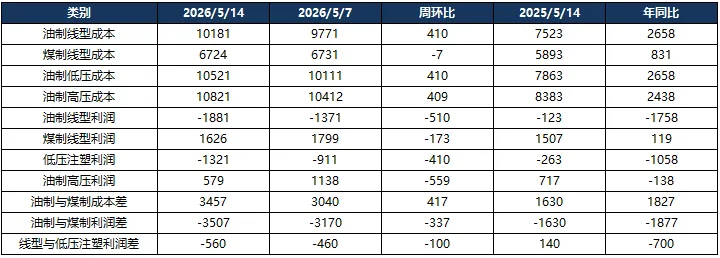

本周,聚乙烯油制和煤制成本差扩大417元/吨,利润差缩小337元/吨,利润下跌为主,油制高压利润跌幅较大,下跌幅度在559元/吨。(点值对比)

聚乙烯展望篇

成本面来看,美国访华有望推动中东局势缓和,预计下周油价整体重心震荡下行,预计油制成本支撑减弱、煤制成本支撑变化不大;