聚丙烯市场周报(2026.05.08-2026.05.14)

塑化B2B电商

供应偏强支撑,聚丙烯市场偏强上移。

下周PP行情预测

聚丙烯市场篇

1.国内聚丙烯市场分析

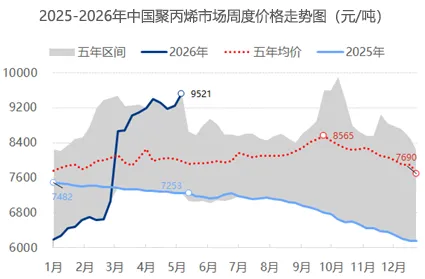

本周聚丙烯市场涨后趋稳,截止14日全国拉丝均价在9589元/吨,较上周涨127元/吨,涨幅1.34%。

近期地缘局势仍存分歧,原油低位反弹对市场成本支撑坚挺,PP现货表现强势,在近日上涨行情中,基差维持高位。但随着时间推移,市场对相关消息面的反应或将逐步弱化。基本来看,前期停车装置重启有所增多,但新增检修对冲下,供应未有实质宽松,现货维持紧俏。需求方面高价负反馈持续,刚需平淡但未失速,当前看,原油反弹盘面强势对市场仍存支撑,情绪影响下价格维持高位不变。

2.国际聚丙烯市场价格分析

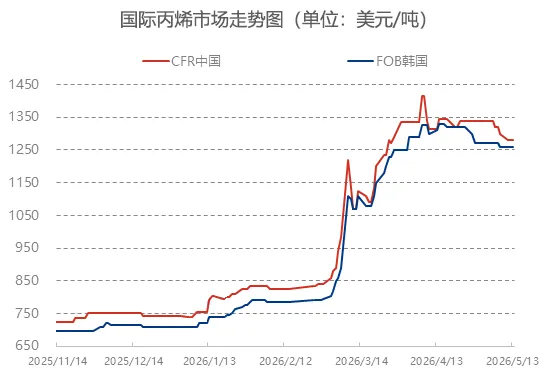

本周亚洲聚丙烯市场价格震荡整理。CFR远东价格较上周下跌5-25美元/吨,均聚注塑上涨5美元/吨、CFR东南亚IPP价格较上周上涨10美元/吨,其余品类持稳、CFR南亚价格较上周下跌25美元/吨。拉丝均价1303美元/吨,较上周下跌0.76%,共聚均价1357美元/吨,较上周下跌1.17%。中国方面,本周聚丙烯现货走势偏强,市场供需格局持续向好,价格高位坚挺。供应端,行业低产能利用率延续,成本端影响犹在,拉丝排产比例阶段性降至低位,现货流通量偏紧;需求端,虽高价抑制下游采购积极性,但前期原料库存水平低位叠加出口订单加持,使得需求未形成明显拖累。

东南亚方面,周内价格整体稳定,中东局势缓和导致低价货源重新涌入,叠加印尼、马来西亚本土生产商降价促销,市场供应压力增加。然中国出口报价上涨使其在当地竞争力下降,整体成交寥寥。

南亚方面,市场价格全面下跌,需求端表现疲软。贸易商急于销售,但下游工厂开工率不足,采购意愿极低,导致市场陷入有价无市的局面。且前期涨价导致的市场囤货使得当前整体库存高企,市场价格整体宽幅下跌。

聚丙烯供应篇

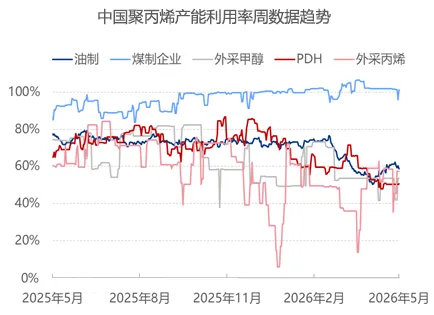

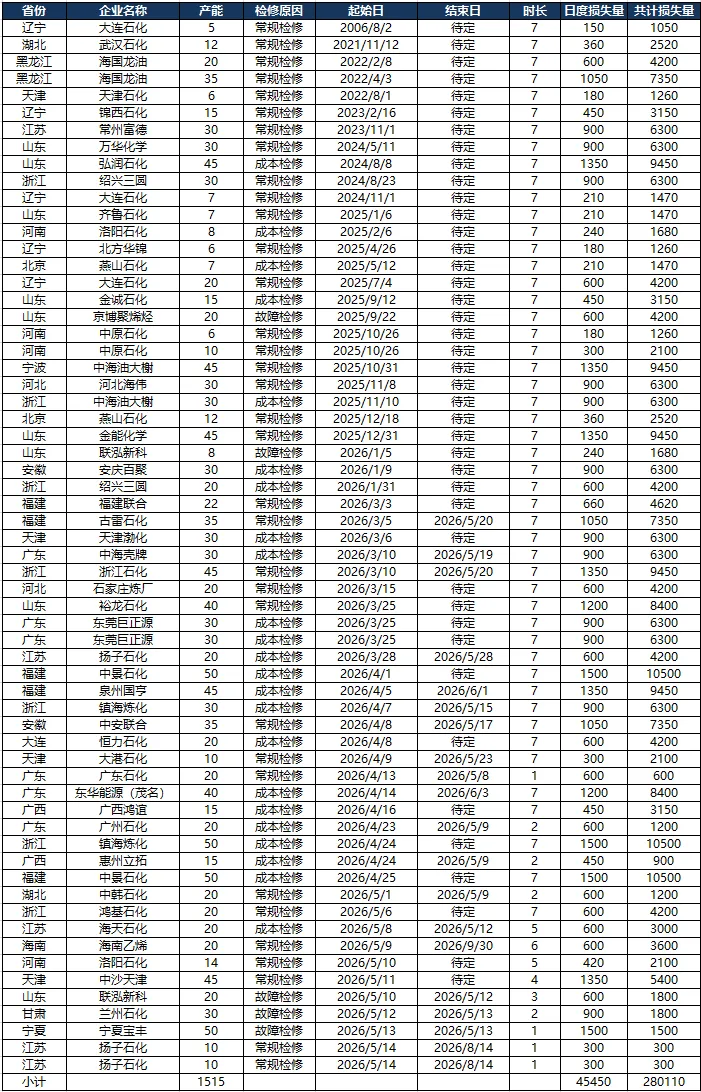

本周聚丙烯企业开工分析

国内聚丙烯重要生产企业装置检修数据分析

聚丙烯需求篇

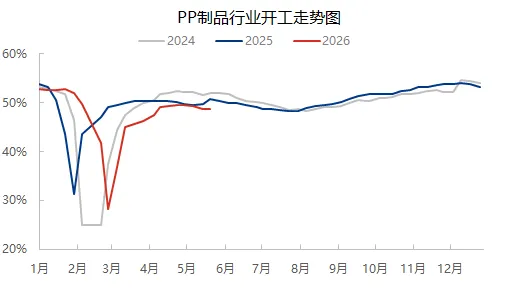

本周聚丙烯下游企业开工分析

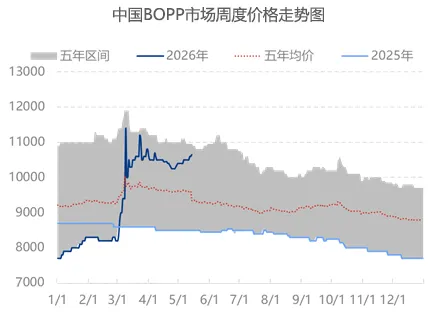

BOPP:本期国内BOPP市场震荡上扬。截至5月14日下午收盘,华东BOPP厚光膜市场主流商谈参考价在10550-10850元/吨,重心较上周期涨1.43%;华东18μ消光膜主流商谈参考价在11750-12100元/吨,重心较上周期涨1.28%。周内BOPP市场依旧呈现成本推动与需求疲弱并存的格局。原料方面,受美伊双方在霍尔木兹海峡通航问题上的摩擦影响,供应风险担忧加剧,国际油价高位调整,带动PP期现价格持续走高。在成本高企的驱动下,BOPP膜企逐步上调报盘,经销商跟涨情绪浓厚,场内低价货源逐渐减少。然下游需求未见实质性改善,实单交投气氛依旧清淡。从主要企业库存和订单数据看,本周BOPP厂家样本原料库存天数环比下降1.31%,样本成品库存环比增长0.29%,订单天数环比减少5.3%,进一步印证了成本传导与需求承接之间的错位。当前BOPP市场继续紧跟原料走势,下游胶带母卷行业开工率跌至两成以下水平,需求低迷难振。截止周四,BOPP市场低价货源继续减少,实盘交投重心在成本助力下震荡走高,业者对后市持谨慎观望态度。

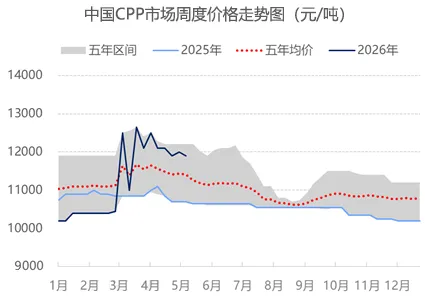

CPP:五一节后,上游PP原料供应偏紧,成本端形成一定支撑,膜厂生产意愿有所修复,多数主动上调生产负荷。食品、日化软包领域补货需求陆续跟进,市场备货情绪升温,企业新单量稳步增加,订单天数环比+1.85%。而原料端PP价格持续高位坚挺,下游终端拿货心态偏谨慎,CPP价格上涨乏力。截至5月14日,华东地区低温复合膜价格在11900元/吨,环比-0.83%。当前现货供应充足、市场竞争加剧,导致企业盈利空间持续收缩,利润维持倒挂。短期来看,下游需求难有明显放量,CPP价格上行阻力较大,市场或以弱稳运行为主。

聚丙烯成本篇

下期预测来看,虽然美伊谈判陷入僵局无实质突破,但美国访华有望推动中东局势缓和,地缘高价支撑力度有限,预计下周国际油价或下跌,预计油制PP利润修复。动力煤市场来看,当前正处于迎峰度夏前的关键窗口,政策预期与供需基本面形成明显博弈,动力煤价格或高位震荡,预计下周煤制PP利润小幅下滑。

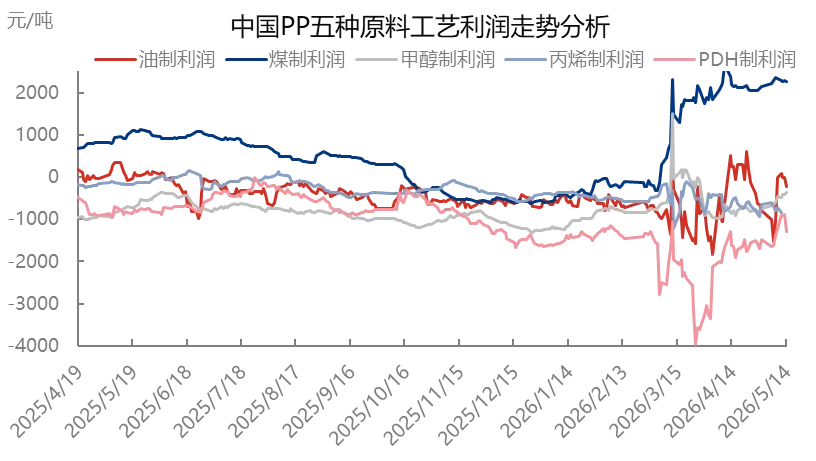

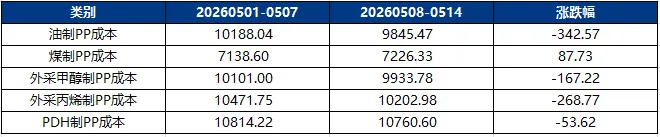

本周煤制PP利润下滑,油制、PDH制、甲醇制、外采丙烯制PP利润修复。成本端国际原油市场来看,美伊依旧保持沟通,谈判进程未完全中断,本周国际油价均价下跌,油制PP利润上涨在-162.14元/吨。动力煤市场来看,需求端的夏季备库仍将持续,而供给端收缩的格局难有明显改善,煤制PP价格小幅上涨,煤制利润下滑在2293.11元/吨。

聚丙烯展望篇

供应端微幅缩量,新增检修增量,与部分前期检修回归企业形成对冲,但整体现货供应仍呈现偏紧状态。