苯乙烯:开工大降为何难提振市场反弹?

智能

导语:进入5月以来,多套主力苯乙烯大装置集中停车检修,苯乙烯行业开工骤降,但对于市场利好提振却非常有限,原因何在?

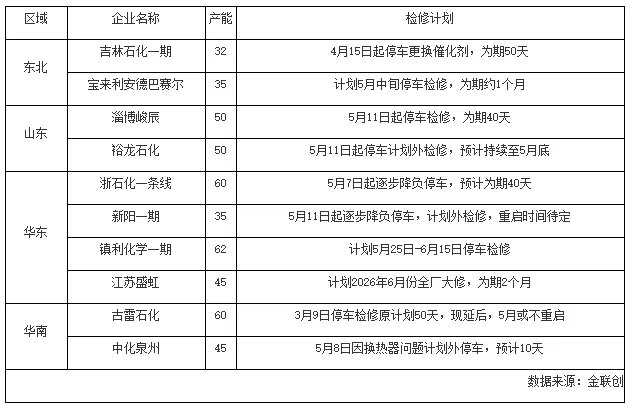

部分国内苯乙烯装置检修汇总

单位:万吨/年

5月以来,除部分前期苯乙烯停车装置持续检修外,包括浙石化、中化泉州、淄博峻辰、裕龙石化、新阳一期等多套主力大装置计划内及计划外集中停车,亦有部分装置负荷下降,苯乙烯行业开工骤降。但对于苯乙烯市场利好提振却非常有限,原因何在?

数据来源:金联创

结合国内苯乙烯装置检修时间节点综合分析,金联创初步预计,5月中下旬行业日开工率下降至2026年上半年以来最低运行水平,此周期内,日开工率基本围绕63%-65%低位区间徘徊。进入6月,随着多套主力装置结束检修陆续回归,行业供应预计明显回升。其中,6月上半月有望维持在70%略下水平,但6月下半月行业开工率逐步回升,尤其6月下旬预计将重回75%甚至更高水平。显然,低开工周期持续性不够长久的同时,长线苯乙烯将要面临开工持续回升的压力。因此,短周期的利好在商家交易长线趋势的逻辑下大大折扣。

数据来源:金联创

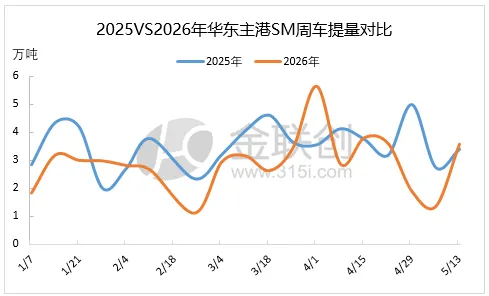

同时,从近两年华东主港周车提数据对比来看,截至5月13日,金联创统计数据显示,华东主流罐区周均车提量在2.93万吨,较去年同期相比大幅下降超15%。造成此情况的主要原因有二:其一,区域间竞价走货压力阶段性增强,山东苯乙烯生产企业在价格优势下对于部分江苏周边下游工厂供应增量,导致码头车提用量下降;另一方面,下游工厂综合开工较去年同期下滑,在消化合约之余外采苯乙烯用量有所减少。

数据来源:金联创

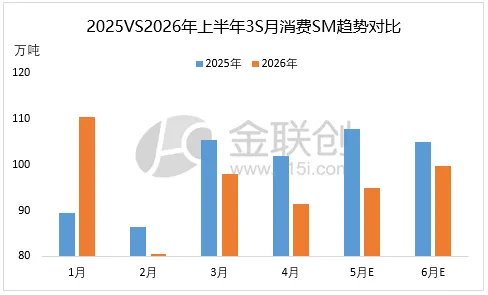

另外,就主力下游3S对苯乙烯的综合消费量趋势对比来看,也印证了内需疲弱的现状。根据家电排产数据来看,上半年内销和出口均有前置迹象,Q2内需持续不振。据金联创统计数据显示,2026年除1月3S综合用量明显高于去年同期,2-6月均有不同程度的缩量表现及预期。

2026年二季度,3S综合消费量呈先降后增趋势,4-5月份因ABS及PS产量下降明显,对苯乙烯消费大幅减少。长线随着检修装置结束叠加PS新装置量产释放,6月3S对苯乙烯综合消费预期回升,但明显不及去年同期,且二季度3S综合消费量相较一季度几无增量。这一表现不仅导致华东苯乙烯主港去库迟缓,也是二季度以来,尤其在原油高位波动的背景下,苯乙烯市场迟迟不见反弹的罪魁祸首。

综合来看,中短期苯乙烯行业开工大降的同时,区域竞价走货压力明显缓解,叠加批量出口装船配合,港口仍处于去库周期内,来自成本端的支撑尚可,且美伊和谈状况反复,商家持续杀跌谨慎。但鉴于长线苯乙烯供应回升且内需增量表现不足,商家提前交易长线供需边际转弱预期,整体持仓意愿普遍偏低,多逢高落袋为安,市场缺乏追高配合。因此,短期苯乙烯虽无持续回调风险,但波动区间已然下移。

点击下方名片添加关注

发送【产业链】查看产业链地图

了解产业链变化

推荐阅读

· 内容注明出处为“金联创”的所有稿件均属金联创所有,任何媒体、网站或个人未经授权不得转载或以其他方式复制发表;转载、投稿及合作请回复关键字“转载”或“投稿”。

【查资讯、看数据,请拨打24小时服务热线:4000-315-100】

业务咨询、媒体采访

文章转载及建议敬请联系

客服热线

4000-315-100

微信号|www-315i-com

点击阅读原文,了解更多相关资讯

文章好看,那就“点赞”一下