聚氯乙烯市场周报(2026.05.08-2026.05.14)

塑化B2B电商

供需博弈,聚氯乙烯市场现涨后下跌。

下周聚氯乙烯行情预测

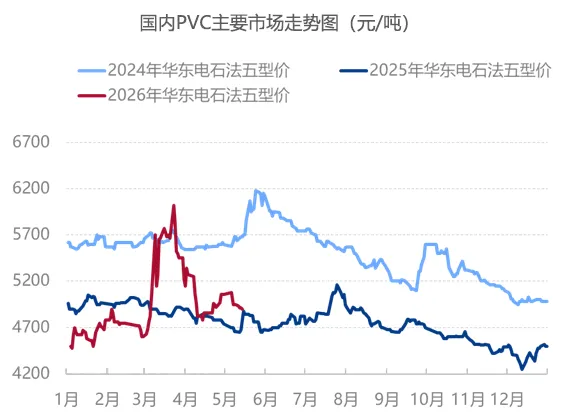

国内PVC现货市场供需维持双弱,政策性支撑不足,且远期需要考虑区域缓和后市场对于大宗化工产品高价的修复,盘面价格或重新震荡回归低位,且当前市场成本支撑不足,内卷性竞争加速。预计下周PVC现货市场继续偏弱运行,华东SG-5基准价在4800-5000元/吨运行。

聚氯乙烯市场篇

1.国内聚氯乙烯市场分析

本周国内PVC市场弱势运行,虽然本周检修企业较多,开工继续下降,但是需求端维持低迷,社会库存继续累库,虽然政策端有利好消息释放,但是支撑有限,盘面涨后回落,PVC市场价格继续下行。当前供需矛盾突出,传统淡季即将来临,PVC后市不容乐观,预计PVC市场继续弱势盘整运行,成交寻低为主。截止目前,华东地区电石法五型现汇库提在4830-5000元/吨,乙烯法实单商谈。

2.国际聚氯乙烯市场价格分析

聚氯乙烯供应篇

本周聚氯乙烯企业开工分析

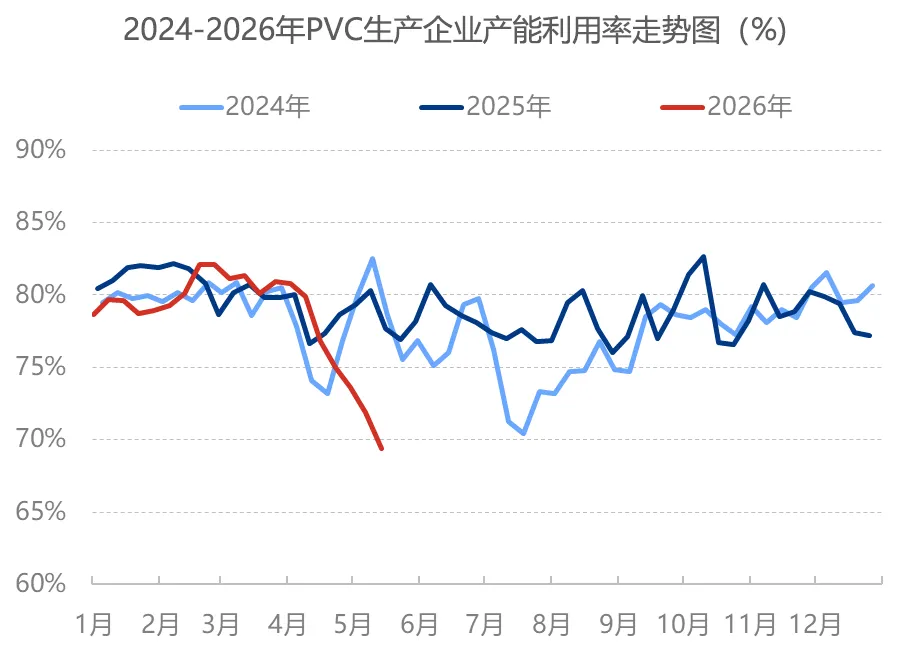

本周PVC生产企业产能利用率在69.40%环比减少2.46%,同比减少8.30%;其中电石法在78.41%环比减少4.90%,同比增加0.72%,乙烯法在48.20%环比增加3.22%,同比减少29.53%。

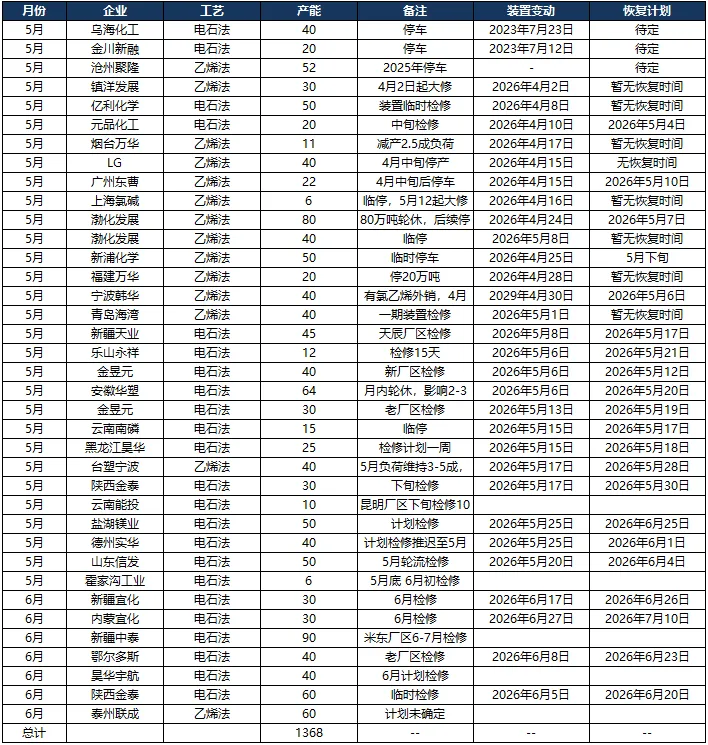

国内聚氯乙烯重要生产企业装置检修数据分析

本周PVC生产企业检修损失量在10.614万吨,较上期增加0.721万吨。本周常规检修增加,检修损失量环比上周增加7.29%。

综合负荷变动企业,本周检修与降幅损失量环比增加8.75%在18.62万吨,同比增加43.56%。5月检修企业产能规模预估在987万吨,环比增加54.22%,同比增加92.77%。6月份目前统计设计检修产能在869万吨。

聚氯乙烯需求篇

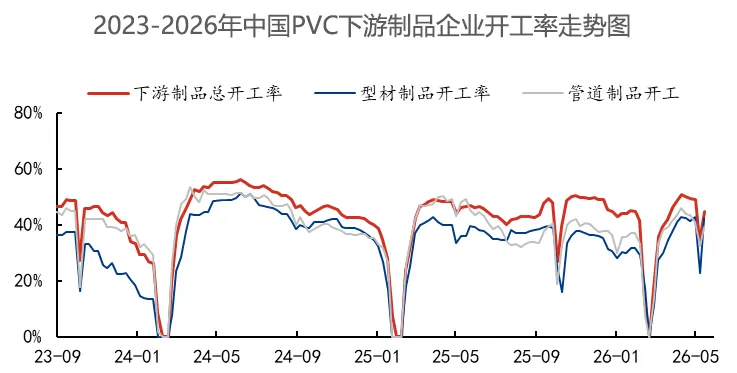

本周聚氯乙烯下游企业开工分析

聚氯乙烯市场成本篇

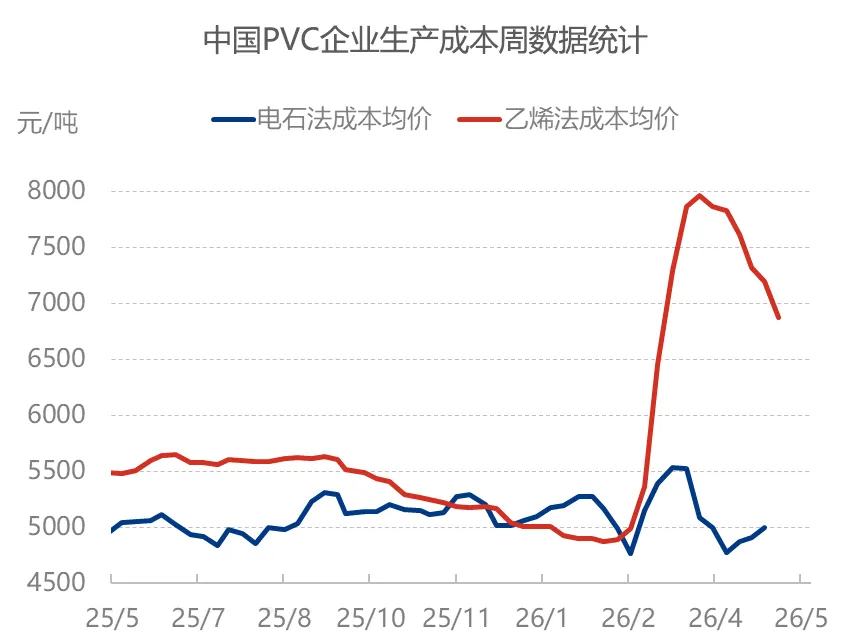

截止本周周四日度数据,国内PVC两种工艺点位成本表现有异,本期内,受原料电石上调,PVC电石法成本环比增加,全国电石法PVC企业成本在4996元/吨,环比增加1.78%;乙烯法成本方面,乙烯、乙烷、氯乙烯价格回落,乙烯法成本环比下降318元/吨,全国乙烯法PVC企业成本成本在6878元/吨,环比下降4.42%。(说明:本数据为全国平均成本,数据为预估最终以数据终端发布为准)

聚氯乙烯展望篇

供应面:下周内蒙亿利、包头海平面、新疆天业天辰等开工提升,影响供应小幅增加。

需求面:下游开工继续提升,部分制品出口企业开工较好。外需方面,印度需求好转,考虑到进口关税6月底恢复,预计后期仍较积极采购。

成本面:乙烯方面,国内PVC类衍生品依旧维持低负荷运行,对船运资源外采需求量下滑,叠加韩国裂解开工率陆续回升,预计美金价格仍有下挫空间。电石方面,目前市场供需不稳定性加剧,部分电石检修装置有所恢复,下游检修陆续有所落地,预计下周电石市场供需博弈加剧,价格有持续上涨预期。