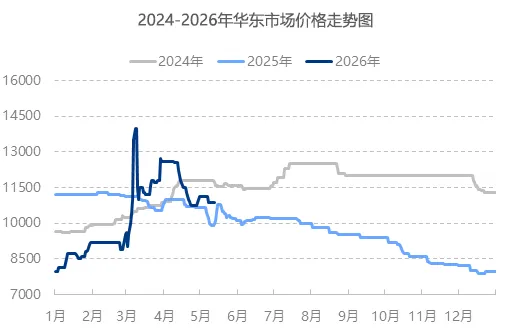

【行业资讯】悲观情绪蔓延,ABS市场价格持续走弱

塑化B2B电商

近期ABS市场价格震荡走低,原料端本周提振作用有限,整体价格偏弱,成本支撑力度不足;厂家出货不畅,持续下调出厂价格,ABS代理商受偏空情绪影响,纷纷让利走货、落袋为安;需求端,家电等下游企业逐步进入需求淡季,拿货积极性不足,市场整体供大于求,推动价格震荡走弱。

从供应端来看:截至2026年5月14日,本周国内ABS行业总产量12.47万吨,环比上周增加0.14万吨,增幅1.1%;行业开工率58.11%,环比提升0.66个百分点,近期部分企业装置开工负荷提高,带动行业产量小幅增加。

从原料端来看:首先看原油端,预计下周国际油价存在下跌空间,WTI或运行于97-103美元/桶、布伦特或在102-108美元/桶区间。预测核心逻辑为:虽美伊谈判陷入僵局、无实质突破,但美国访华有望缓和中东局势,本轮地缘冲突至今历经33个交易日,油价站稳110美元/桶上方仅8个交易日,占比约24%,地缘对高价支撑有限,预计下周油价整体重心震荡下行。重点关注:1.供应面:霍尔木兹海峡通行持续受限,中东原油出口低位运行,据悉OPEC原油产量已跌至二十年最低,全球原油供应整体偏紧。2.需求面:亚洲主要原油消费国炼厂加工负荷偏低,原油消费需求疲软,各大机构对全球经济及需求展望仍不乐观,需求端持续承压。3.地缘方面:美伊核心诉求差距较大,谈判陷入僵持,短期难达实质共识,目前停火状态延续,区域冲突无进一步升级迹象,后续和谈进展需持续关注;而美国访华释放局势缓和预期,市场避险情绪降温,成为短期主导油价的关键。4.金融属性:美联储上半年降息基本无望,伊朗地缘局势加剧通胀压力,市场加息讨论升温、预期上行。

从苯乙烯来看:目前消息显示,原油、纯苯存跌价预期,成本端对苯乙烯支撑偏弱。基本面方面,生产装置检修带动供应预期减量,下游产出增幅放缓,且短期主流下游仍以消化现有原料为主,现货需求预期不佳,叠加出口预期减量,苯乙烯供需处于僵持博弈。综合预期,下周苯乙烯市场偏弱整理,江苏现货价格运行于9200-9600元/吨;从丙烯腈来看:预计下期行业供应增加而需求恢复缓慢,价格或小幅回落。部分丙烯腈大厂检修陆续结束,供应量将阶段性增加,但腈纶及ABS行业开工短期提升有限,整体需求依旧偏弱;不过成本面仍有支撑,且长线斯尔邦等装置仍有减量计划,市场下探空间有限。从丁二烯来看:中东和谈破裂影响下,原油短时供应趋紧担忧未消,国内部分丁二烯装置存停车检修预期,将导致供应减量;同时下游合成橡胶等行业产能利用率明显恢复,带动丁二烯需求增加,供需对行情略有提振,但下游对高价原料采买谨慎,或压制涨幅,预计下周国内丁二烯市场小幅偏强,需观望生产企业运行及下游采购跟进情况。

下周苯乙烯、丙烯腈走势维持偏弱,厂家成本支撑力度减弱,本周ABS市场呈现买涨不买跌态势,预计短期内仍偏弱运行。