光伏产业链及其市场概述(从硅片到电站)

一、硅片

1、产业链位置:光伏电池片厂商将从上游采购或自加工的硅片作为衬底,通过一系列工艺,加工成电池片。

2、光伏硅片出货量:2025年全年,全球光伏硅片出货量约700GW(全球产能约1088GW),中国出货量占全球的90%以上,产量约670GW(中国产能约1000GW)。该领域仍处于结构性过剩的状态。

3、光伏硅片的分类:

(1)从晶体结构来看,光伏硅片主要分为单晶硅片和多晶硅片,目前单晶硅片是市场的绝对主流,占出货量的95%以上,多晶硅片已基本淘汰,仅少量低端PERC使用。从掺杂类型来看,掺磷的N型硅片是主流,占比90%以上,P型硅片占比10%以下。按尺寸来看,大尺寸化是行业趋势,210mm、182mm的占比基本在45%-55%。从厚度来看,120μm是TOPCon主流,110μm是HJT和BC在应用。

(2)从价格来看,N型单晶硅片根据不同型号,价格也不同。2025年,N型182mm的硅片均价1.18元/片,约0.17元/W;210mm的硅片均价约1.48元/片,约0.19元/W。虽然近期硅片价格已经回涨,但是由于库存高企,价格上涨乏力,市场呈现有价无市的僵持局面。

(3)从市场格局来看,国内光伏硅片市场呈现双寡头+一体化梯队的格局。

TCL中环和隆基绿能是第一梯队。TCL中环的N型市占率34%-35%(全球N型硅片第一),总硅片市占率约24%-25%。核心优势是210mm大尺寸在市场占比超过60%,同时生产可以提供给HJT、TOPCon和BC的硅片。隆基绿能的N型市占率约22%-25%,总硅片市占率25%(行业第一),也是BC硅片的主力供应商,182mm尺寸龙头,硅片自用和外供都有。

第二梯队是一体化组件厂,如晶科能源(N型市占率10%-13%),晶澳科技(N型市占率8%-10%),通威股份(N型市占率5%-8%)。

第三梯队是专业化硅片厂商,如高景太阳能、弘元绿能、双良节能等。

4、硅片的上游:硅料

硅片企业的上游是硅料(高纯多晶硅),即多晶硅料厂是硅片企业的上游厂商。硅片企业从多晶硅料厂购买原材料即多晶硅(占硅片总成本60%-80%),然后再拉晶、切片,最终给下游光伏电池厂供货。

5、硅片企业必须采买生产设备和辅材,包括:

(1)生产设备:单晶炉(拉制单晶硅棒);截断机、磨床、倒角机;金刚线切片机;清洗及检测设备等

其中,单晶炉约占总设备投资额的35%-45%,是核心设备,主要供应商有晶盛机电(市占率60%)、连城数控(市占率25%-30%)、北方华创、京运通、松瓷机电等。

切片机占20%-25%,主要供应商有高测股份(市占率40%-45%)、宇晶股份、弘元绿能等

清洗/脱胶/插片/检测设备合计占投资额的10%-15%,清洗设备供应商有捷佳伟创、北方华创、上海思恩;脱胶/插片设备有奥特维、捷佳伟创、苏州晟成;外观/电性能检测设备有奥特维、精测电子等。

(2)关键耗材:金刚线(切片核心耗材);切割液、粘胶、垫板;石英坩埚(拉晶用,消耗大);石墨件、热场材料;高纯氩气

从光伏硅片生产成本的百分比来看,原材料成本占比约88%(高纯多晶硅料80%,石英坩埚4%,金刚线3%),其他能源成本约4%-6%(电力、冷却水、蒸汽),制造费用&人工约4%(设备折旧、人工)

其中,石英坩埚在1400摄氏度以上只能维持数十到一百多小时,可以生产1-2根硅棒,基本每炉必换,单GW消耗量约3000-4000只/年。比如2025年全球光伏硅片产量约700GW,对应石英坩埚需求量超200万只/年,均价约1万/只,因此市场规模约200亿左右。主要供应商有欧晶科技(25%-30%)、晶盛机电(20%-25%)、美晶新材料(15%-20%)、盾源聚芯。此外,光伏级石英坩埚和半导体石英坩埚有所差距,半导体级别的纯度要求更高,寿命更短,价格贵5倍多,因为对杂质控制标准有极致的要求。

除了石英坩埚外,金刚线也是一个核心耗材,因为切割时的摩擦加速磨损,每刀需新线,因此随着硅片薄片化的趋势,金刚线的规格线径不断减小,寿命下降30%-40%,单GW消耗量指数级增长,目前每GW约消耗150-180km金刚线。2025年全球光伏硅片产量约700GW,对应金刚线需求量超10-12亿km,市场规模约80-100亿。金刚线呈现一超多强、区域分化的特征,99%以上产能集中在中国,主要供应商有美畅股份(市占率45%-50%),供给隆基、中环、晶科、晶澳等头部企业,其次是高测股份、岱勒新材、三超新材、恒星科技等。未来的技术发展方向是,钨丝替代碳钢丝,掌握钨丝母线资源或快速切换能力的企业或将胜出,如厦门钨业、中钨高新等。

(3)能源:电力(拉晶、切片耗电大)

6、硅片生产的工艺流程:

主要是直拉法(Czochralski,简称CZ法),基于熔体的冷凝结晶驱动原理:将高纯度多晶硅在石英坩埚中加热至熔点(约1414-1450℃)形成熔体,通过籽晶与熔体接触,在固液界面处控制温度梯度,使硅原子顺着籽晶的晶格结构有序排列,缓慢提拉形成单晶硅棒。

形成单晶硅棒后,再进行截断(切割成需要的长度)、开方(将截断后的圆柱形硅棒加工成长方体)、磨倒(磨面抛光)、切片(用高速运动的金刚线切割)。

切片后再进行脱胶、清洗、插片、检验、包装、运输等流程。

二、硅片上游的多晶硅市场

1、多晶硅市场概况:光伏硅片上游的多晶硅市场,呈现“产能严重过剩,价格触底企稳,行业深度洗牌,技术路线分化”的格局。

目前全球光伏多晶硅产能约280-300万吨/年,产量约160-180万吨/年(产能利用率仅55%-60%),全球需求约140-160万吨(对应600-700GW硅片)。

价格方面,多晶硅呈现强周期波动的特征。自2015年起,中国开始主导多晶硅市场,产能产量占全球的50%,价格约15-20万/吨,随后于2018年暴跌至2019年的6.5万-8万/吨,全行业亏损,产能出清。2020年疫情后全球需求反弹,2021-2022年由于需求超预期、新疆限电、俄乌冲突加剧能源焦虑等原因,多晶硅价格暴涨至30万/吨,硅片企业锁长单,资本大举进入,地方政府招商引资企业上市融资,产能集中释放,到2023年产能过剩,价格从30万/吨暴跌至6万/吨,至2025年探底3.44万/吨,目前2026年3月,多晶硅价格约4.8万/吨。

因此,如果按目前价格4.5万/吨计算,全球光伏多晶硅市场规模约700亿人民币左右。

2、竞争格局方面,龙头企业是通威股份、协鑫科技,多晶硅单位成本约3-3.5万/吨,在如今的价格水平下是微利,现金流安全;其他一线企业包括大全能源、新特能源、东方希望,单位成本约3.5-4.5万/吨,盈亏平衡,承压运营;二线企业如青海丽豪、新疆晶诺、内蒙古东立等,单位成本约4.5-5.5万/吨,正处于现金亏损,大面积减产、停产中。目前多晶硅仍处于产能出清阶段,二三线企业开工率降至20%-30%。

三、硅片下游光伏电池片市场

1、光伏电池片:2025年全球光伏电池片出货量约550-600GW,分为几条技术路线,分别是:TOPCon(75%+)、BC(8-10%)、HJT(5-8%),PERC和钙钛矿都小批量出货。

在TOPCon路径,2025年全行业电池片平均成本约0.3元/W(平均价格约0.29-0.3元/W),一体化龙头凭借上游成本优势,单位成本可降至0.25-0.28元/W,外采硅片企业成本约0.2-0.35元/W,仅一体化龙头和专业龙头企业能通过成本或规模效应生存,二线企业全面亏损。

BC路径一般是光伏龙头布局,如爱旭和隆基,BC凭借正面全黑美观和高功率的特点,在欧洲户用市场有溢价和利润。HJT电池片的头部企业华晟有望在2026年实现成本和TOPCon平价,预计打开放量空间。

2、光伏组件环节(非硅部分)

光伏组件分为硅片电池片和非硅部分组件,此处指组件封装材料(玻璃、胶膜、背板、接线盒、铝边框、光伏焊带)和银浆。随着硅片价格的降低,非硅成本占比逐渐提升,成为降本的路径之一。

(1)银浆部分,TOPCon、BC的银浆主要供应商为聚和材料、帝科股份,国产化率超过90%;HJT的银浆还存在进口依赖的情况,主要供应商有日本KE、杜邦等,但是由于银包铜技术,聚合材料和帝科股份正在进行快速替代。

(2)光伏玻璃部分,全球产能严重过剩,全球产能约1200万吨/年,全球产量约750-800万吨/年,对应组件出货量700GW左右。2025年单价约20-22元/㎡,市场规模约160-180亿。主要供应商有信义光能(25%)、福莱特(20%)、彩虹新能源(10%)、安彩高科等。

(3)光伏胶膜部分,主要有3种类型,分别是EVA(40%,单价6.5-7.5元/㎡)、POE(35%,单价12-15元/㎡)和EPE(25%,单价8.5-10.5元/㎡)。全球需求约42-45亿㎡,对应约200-240亿的市场规模。其中,主要供应商包括福斯特(42%)、斯威克(15%,东方日升系)、百佳年代、赛伍技术、海优新材。2025年全球胶膜需求40-45亿㎡,市场规模约180-220亿,福斯特市占率大于40%。该领域的关键壁垒是树脂供应,主要由国外厂商如陶氏化学、三井、LG供应,国产替代加速(万华化学、卫星化学)。

(4)其他封装材料如背板,全球需求约6-7亿㎡,市场规模约45-55亿,分为含氟背板、无氟背板和透明背板(BC组件),供应商有赛伍技术、中来股份、明冠新材,三家企业整体市占率大于60%。边框起到结构支撑的作用,供应商有提供铝合金的永臻股份、鑫铂股份,以及提供复合材料的纤维增强。接线盒企业有通灵股份、快可电子、谐通科技,三家企业整体市占率大于50%。焊带起到电池片互联的作用,供应商有宇邦新材、同享科技、威腾电气。

四、光伏组件环节(整体)

光伏组件企业将电池片、非硅部分组件辅材组装到一起,出货整体光伏组件。

光伏组件的全球产能约900-1000GW/年,全球产量约700GW,产能利用率约70%,组件价格从2024年初的0.9元/W跌至2025年Q1的0.65-0.7元/W,2026年3月企稳至0.68-0.75元/W。

因此,光伏组件企业分为几类:一体化龙头、专业组件商、区域型/代工企业、新兴技术玩家。

1、一体化龙头:

这些企业自产硅片、电池片,核心辅材战略性资产,通用辅材外采。

包括隆基绿能(出货量约85-95GW)、晶科能源(90-100GW)、天合光能(70-80GW)、晶澳科技(70-80GW)、阿特斯(30-40GW),CR5占全球组件出货的60%-70%。

2、专业组件厂商:

这些企业外采电池片、非硅组件等,整合集成光伏组件出货。

包括正泰新能、东方日升、协鑫集成、英利能源等。

3、中国二线/区域型组件企业:

这些企业产能利用率低,价格战下出现亏损,寻求被并购或差异化生存。

包括亿晶光电、中节能太阳能、海泰新能等。

4、新兴技术玩家

这些企业聚焦下一代技术,如HJT、钙钛矿等。

包括华晟新能源(HJT)、爱旭(BC)、金刚光伏(HJT+钙钛矿叠层)、协鑫光电(钙钛矿+晶硅叠层)等。

光伏组件组装需要八大工序的专用设备:串焊、叠层、层压、装框、接线盒安装、固化清洗、测试分选、包装。

其中串焊机是核心设备,投资占比20%-25%,主要供应商是奥特维、先导智能。其次是层压机,投资占比15%-20%,主要供应商有博硕光电、金辰股份、奥瑞特。测试仪也比较重要,供应商包括欧普泰、维视智造。

五、光伏场站系统

光伏场站的业主是国电投、华能等央企,施工总包方一般是能建、电建等,一般有3种采购模式:第一是设备分散采购,组件、逆变器、支架、升压站,施工建设由能建电建自营或分包等;第二种是设备集采,从组件龙头或设备集成商的私企打包采购组件+逆变器+支架+电缆,施工建设由能建电建施工;第三种是EPC总承包,能建电建对设备有采购主导权,但是也需要满足业主的技术规格和短名单要求。此外,也有能建、电建带资开发,建成后由业主收购的模式。

光伏场站系统由几个部分构成:光伏组件(成本占比30-35%),逆变器及升压系统(6%-10%)、支架及基础系统(10%)、电缆及汇流系统(4%-6%)、升压站及送出线路(6%-14%)、土地/屋顶及前期费用(4-8%)、施工及安装(8%-14%)

1、逆变器

2025年全球出货量约450GW,同比增长28%,对应市场规模约600-800亿(单价下降,量增价跌)。从产品类型上看,组串式逆变器占比约70%,集中式逆变器占比约25%,微型占比约5%。从竞争格局来看,华为数字能源是龙头,市占率约30%,其次是阳光电源(25%,光储一体化龙头)、锦浪科技、固德威、上能电气、特变电工、科士达等。

2、升压系统(箱变、开关柜)

包括箱式变电站(特变电工、置信电气、顺特电气等),高压开关柜(西电、平高、许继)

3、支架系统

分为固定支架系统和跟踪支架系统,固定支架占比约62%,跟踪支架占比约38%。光伏支架由于支架的非标准化属性、技术差异(跟踪算法、结构设计)、区域政策保护、品牌服务溢价、场景定制化等壁垒,难以通过资本投入和成本优势快速突破。因此,中国在支架领域的市占率没有光伏其他细分赛道高,约占全球的30%-40%。

根据Wood Mackenzie,全球光伏支架市占率第一是美国企业Nextracker(26%),其次是中信博(16%)、GameChagne(12%)等。

从国内光伏支架的竞争格局来看,第一名是中信博(18%-20%),第二名是天合跟踪(15%-18%),其次是清源股份、振江股份等。

国际龙头NEXTracker的算法和全球项目数据库形成了壁垒,且在跟踪算法、驱动结构、控制系统上有很多国际专利,中国企业海外销售需要规避或授权。未来随着风工程数据库的优化,还有天文算法等智能算法、数据资产的更迭,中国企业或许可以追赶。

六、光伏电站建设情况

从下游光伏电站建设来看,2025年全国光伏新增316GW,其中集中式光伏新增163GW,占比52%;分布式光伏新增153GW,占比48%(其中户用光伏46GW,占比14%;工商业光伏新增107GW,占比34%)。展望2026年,中国光伏行业协会预计新增装机180-240GW,较2025年下降24%,主要受政策过渡期、市场观望情绪影响。

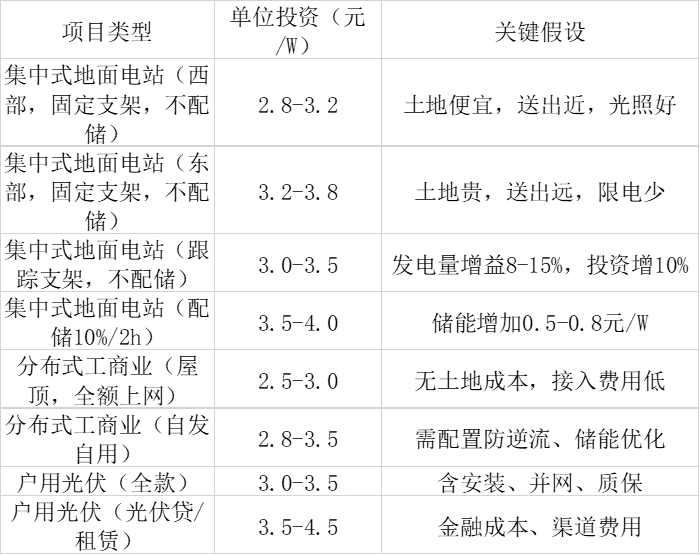

集中式地面电站指在太阳能资源丰富的地区,如荒漠、戈壁、滩涂等地建设大型光伏电站,通常在100MW级以上;分布式工商业光伏电站一般由业主自发自用,余电上网,主要收益来源是节省电费和余电上网收益,通常是1-10MW;户用光伏则一般安装在居民屋顶,全额上网或自发自用,通常小于100kw。

从盈利情况上来看,这3类光伏电站的盈利性显著分化,且区域差异极大,尤其是2025年6月1日起实施的136号文,更对光伏电站的盈利性带来了挑战。政策规定,2025年6月1日前投产的电站,执行“机制电价=燃煤基准价”的政策,6月1日之后的增量电站,则完全按照电力市场化交易的价格来运行。然而,各区域市场化运行的机制电价区别非常大,仅就光伏机制电价来说,上海高达0.4155元/度,辽宁0.3元/度,新疆则低至0.15元/度,这是因为西部地区风光资源丰富,而对于上海这类符合需求高但新能源资源禀赋不足的区域,机制电价更高。

对于集中式地面电站来说,只有西部优质资源区(青海、新疆、内蒙)能稳定盈利,IRR能大于8%。根据136号文,2025年6月1日前投产的电站,执行“机制电价=燃煤基准价”的政策,西部地区基准价在0.15-0.32元/度之间,机制电量比例高(50%-70%),地价低,因此收益率尚且算的过来。但是其他地区,虽然基准线相对高一点,但是没有机制电量兜底,而且地价更贵,日照时间不如西部长,因此收益率更低。

对于分布式工商业光伏电站来说,自发自用比例如果较高,比如大于70%,则能够盈利,如果小于50%则微利;东部沿海地区综合电价高,盈利好,由于上网电价低,如果余电大规模上网,则基本上没有利润空间。比如江苏、广东、浙江、安徽等地,这些地方的工商业综合电价0.65-0.8元/kwh,自发自用比例可以达到80%,收益情况较好。

户用光伏的盈利情况也取决于地域,如山东户用第一大省,累计装机大于20GW,但由于电网承载力受限,增速放缓;河南的农村屋顶资源丰富,户用光伏建设规模也较大;此外,河北、江苏、安徽等地也在推进户用光伏建设。

因此,在光伏电站收益率本来就算不过来的情况下,136号文的出台使原本的光伏电站运行模式更雪上加霜。面对亏损压力,光伏电站正在探索其他生存模式:1)加强储能配套,配置2-4小时储能,峰谷套利+减少弃光。2)通过聚合商参与调峰、调频辅助服务。3)跨省交易,以高于当地基准价的水平外送等。

那么,光伏电站建设的驱动因素是什么?

首先,对于集中式地面电站来说,政策驱动是核心,是国家电投、华能集团、大唐集团、华电集团、三峡集团、中广核等。早期2020-2022年,各大央企都在强指标,先建后算,只要IRR大于6%就可以建设;中期2023-2024年,电价下行,开始强制配储,储能成本拉低收益率,只有IRR大于8%会考虑建设。央企从“完成指标”转向“优质指标”,无盈利性的项目即使拿到指标也暂缓开工。

其次,对于分布式工商业光伏电站来说,不同开发主体的驱动因素不同。对于工业企业来说,动机是节省电费降本增效,自发自用比例高。对于民营能源开发商来说,动机是赚取电价差、资产运营,核心是要锁定屋顶资源,IRR大于12%。对于金融机构和基金来说,动机是稳定现金流和ESG投资。对于央企和地方国企来说,动机是完成分布式考核和产业落地,在当地配套相关产业。

最后,对于户用光伏电站来说,通常是整县进行推进,地方政府提供配套政策,如简化审批、电网改造、税收优惠等。最终可以激活农村屋顶资源,成为居民的理财替代和部分养老收益。同时,也有一些企业专门投资户用光伏电站,居民收屋顶租金。

因此,光伏电站呈现结构性盈利的特征,少数部分盈利良好,多数微利或盈亏平衡,部分亏损。2025年集中式电站实际开工率仅60%-70%,大量拿到指标的项目因盈利性不足而搁置。那么,为什么多数不盈利的光伏电站会被建设起来?主要是由于政策考核的倒逼,央企为完成清洁能源占比指标,即使微利也会投;民营开发商先建后卖,赚取EPC利润,不持有运营,采用“路条-建设-转让”的模式,减轻国央企自行开发负担。部分地方政府用光伏项目置换制造业投资落地。还有央企的融资成本低于民企,因此很多项目的账,央企能算得过来可以投,民企则不行。然而目前路条政策变化,指标获取难度大,或者开发后禁止转让,开发商被套牢或被迫自持;开发的电站资产有质量瑕疵,消纳差、电价低、手续不全,导致后续转让困难或大幅折价。这些导致转让市场降温,溢价从20%降到5-10%,部分开发商被迫自持。