景津装备:利空不跌的背后,市场在交易什么?

景津装备这家公司,表面上看是压滤机龙头,但如果只用“压滤机公司”来理解它,可能会低估它业务结构里的复杂性。它真正有意思的地方在于:下游很分散,销量有韧性;但价格和毛利率又很敏感。

这也解释了景津装备这两年最核心的矛盾:

收入没有崩,销量也没有崩,但利润率先崩了。

本文想讨论的不是“景津装备是不是好公司”,而是另一个更具体的问题:

当利空已经摆在明面上,股价却不再明显下跌时,市场到底在交易什么?

一、压滤机龙头,还是过滤成套装备平台?

景津装备原名景津环保,公司主业是过滤成套装备,核心产品包括压滤机、滤板、滤布,同时逐步向节能柱塞泵、压力容器、MVR蒸发器、输送机、电控柜、干化设备、自动加药机、搅拌机、浓密机等配套装备延伸。

压滤机的工作原理用大白话说就是把一堆“泥水混合物”用压力挤过去,让水穿过滤布跑掉,把固体颗粒拦下来,最后变成一块块比较干的泥饼,所以下游应用非常广泛。

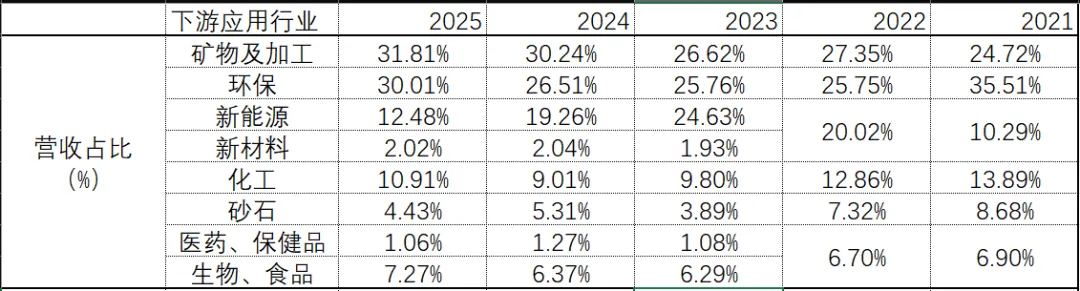

从公司自己的表述看,它不是单纯卖一台压滤机,而是希望提供“固液提纯、分离”的成套解决方案。2025年年报中,公司明确说主要从事过滤成套装备生产和销售,产品广泛应用于矿物及加工、环境保护、新能源、新材料、砂石骨料、化工、生物、食品、医药、保健品等领域。

这个下游结构非常关键。

如果公司只绑定某一个行业,比如新能源、地产链、化工单一品种,那么行业景气一旦下行,收入和销量可能会直接塌陷。但景津的下游覆盖面比较广,矿物、环保、新能源、化工、砂石、生物食品等行业都能贡献需求。

所以景津装备的收入和销量不容易呈现单一下游周期股那种“断崖式”波动。但反过来,下游分散只能托住量,不一定能托住价格和毛利率。

这正是后面要讨论的核心。

二、2019—2023年:景气扩张期,量、价、利、现金流都不错

景津上市后的前几年,整体表现非常漂亮。

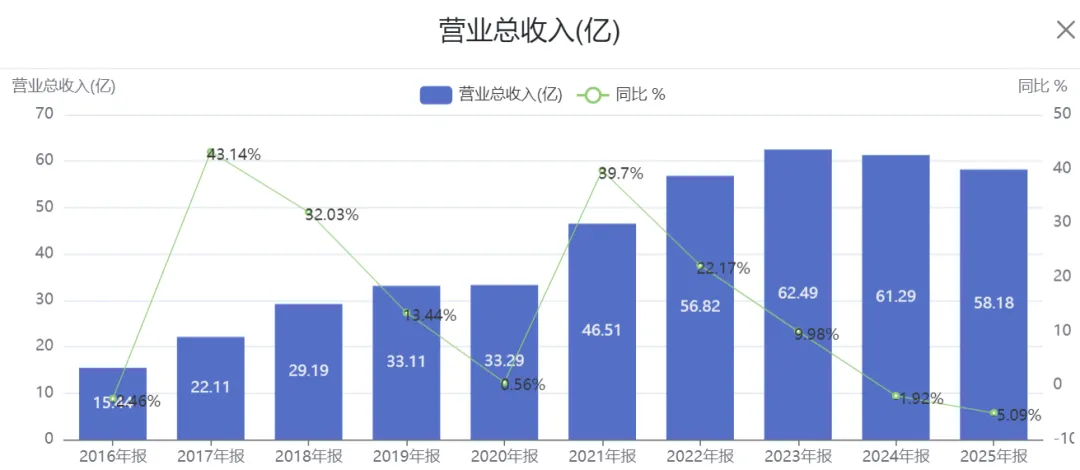

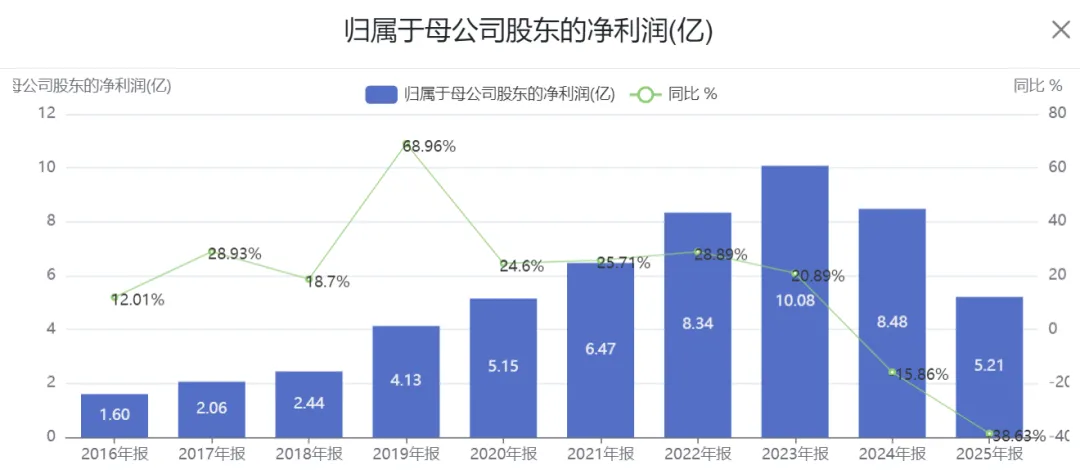

2021年,公司营业收入46.51亿元,同比增长39.70%;归母净利润6.47亿元,同比增长25.71%;经营现金流净额5.77亿元。公司当年解释,主要是积极开拓新客户、推动新产品市场化,产品订单增加、产销量增长。

2022年,公司收入继续增长到56.82亿元,同比增长22.17%;归母净利润8.34亿元,同比增长28.89%;经营现金流净额10.23亿元,同比增长77.24%。年报同样提到,公司订单持续增加,产品产销量有所增长。

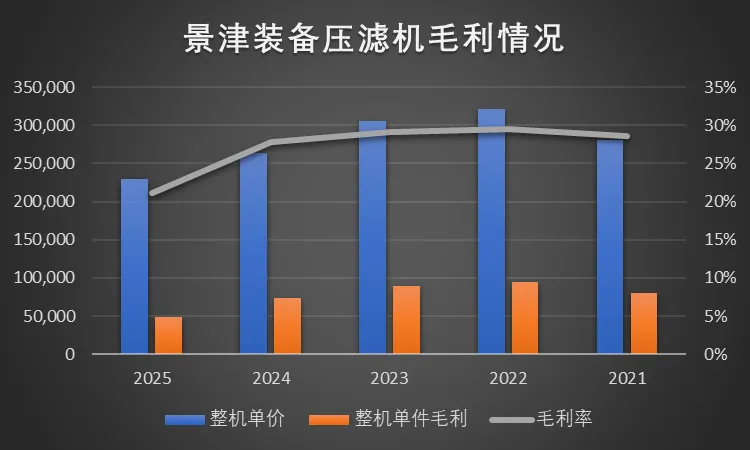

2023年是景津利润表现最好的年份之一。收入62.49亿元,同比增长9.98%;归母净利润10.08亿元,同比增长20.89%。公司特别提到,当年聚丙烯、钢材等主要原材料价格总体处于低位,销售毛利率较上年上升,所以净利润增幅大于收入增幅。

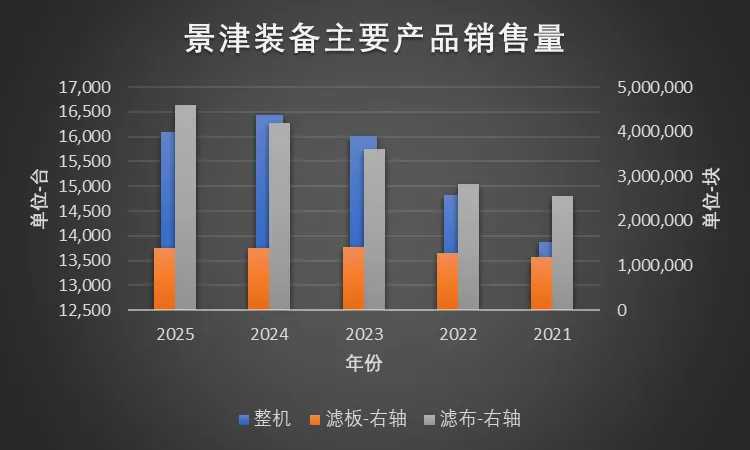

从产销数据看,也能验证这一阶段是景气扩张期。2021年,机架销量13,880台,同比增长31.76%;滤板销量118.49万块,同比增长28.74%;滤布销量255.76万套,同比增长28.92%。 2022年,机架销量14,821台,同比增长6.78%;滤板销量127.62万块,同比增长7.70%;滤布销量281.98万套,同比增长10.25%。

这说明2021—2023年的景津不是纯靠涨价讲故事,而是有比较扎实的订单和交付支撑。收入增长、利润增长、产销增长和现金流表现,整体是匹配的。

同时,公司股东回报也不错。2024年年报披露,2019—2023年度公司分别派发现金红利4.80亿元、2.86亿元、3.30亿元、5.77亿元、6.11亿元,占当年归母净利润比例分别为116.21%、55.56%、50.93%、69.15%、60.64%,累计派发现金红利22.83亿元。

所以景津装备不是那种只有概念、没有现金流的公司。它的历史底色是:制造业龙头、下游分散、现金流较好、分红较积极。

问题在于,这一轮高盈利能力里面,有多少是长期竞争力,有多少是2021—2023年下游景气阶段的放大?

三、2024—2025年:收入温和下滑,利润大幅下滑

真正的拐点从2024年开始出现。

2024年,公司收入61.29亿元,同比下降1.92%;归母净利润8.48亿元,同比下降15.86%。年报解释得比较直接:主要原因是核心产品压滤机销售价格降低,销售收入及整体毛利率下降。

2025年,压力进一步放大。公司营业收入58.18亿元,同比下降5.09%;归母净利润5.21亿元,同比下降38.63%;扣非归母净利润5.09亿元,同比下降39.50%。但经营现金流净额仍有10.97亿元,同比增长5.46%。

也就是说,2025年不是收入崩盘,而是利润率崩得更厉害。

分红也同步下降。2024年公司前三季度每股派0.66元,年度每股派0.40元,合计每股1.06元;2025年前三季度每股派0.50元,年度拟每股派0.30元,合计每股0.80元。按金额看,2025年前三季度派发2.88亿元,年度拟派1.73亿元,合计约4.61亿元,低于2024年全年分红水平。

不过这里要注意,2025年分红下降,不等于公司突然不重视回报。更准确地说,是利润池下降以后,绝对分红金额自然下降。以2025年归母净利润5.21亿元计算,4.61亿元的现金分红总额对应的分红比例仍然不低。

真正的问题不是分红意愿,而是:利润率下台阶后,未来可分配利润的中枢在哪里。

四、核心矛盾:为什么销量没崩,单价和毛利率崩了?

这几年景津最值得拆解的地方,就是“量”和“价利”的背离。

2024年,公司机架销量16,431台,同比增长2.64%;滤板销量140.06万块,同比基本持平;滤布销量420.10万套,同比增长16.44%。公司说明,当年整机及滤板产量有所下降,但销量端并没有出现断崖。

2025年,机架销量16,101台,同比下降2.01%;滤板销量139.97万块,同比仅下降0.07%;滤布销量459.51万套,同比增长9.38%。公司说明,压滤机整机产销量略有下降,滤板滤布总体产销量有所增加。

这组数据说明:销量确实有压力,但远谈不上崩盘。

可利润表的变化明显更剧烈。2025年公司收入下降5.09%,但营业成本反而增长4.13%。公司解释,营业收入下降主要系产品价格下降,营业成本增加则与配套装备及压滤机配件产品销量增加有关。更关键的是,公司还明确说:新能源等部分行业客户设备需求下降,压滤机市场竞争加剧,公司主动调低销售价格;配套装备订单和收入持续增长,但毛利率较低,无法抵消压滤机产品毛利下降。

这几句话基本把2025年的核心矛盾讲清楚了。

第一,下游分散,销量有韧性。矿物、环保、新能源、化工、生物食品等行业共同支撑需求,所以即便新能源下行,其他行业仍能补量。

第二,高景气行业退潮,订单质量下降。2021年,公司在锂盐提取、正极材料、石墨负极、PVDF、电解液、锂电池回收等新能源环节快速打开市场。 但到2025年,新能源客户设备需求下降,景津的高毛利订单弹性自然减弱。

第三,竞争议价变差。压滤机不是消费品,但也是工业设备。下游资本开支旺盛时,设备企业议价权更强;下游投资放缓时,客户更容易压价。公司自己说“压滤机市场竞争加剧,公司主动调低销售价格”,这基本就指向了价格压力。

第四,产品结构发生变化。2024年,压滤机整机收入43.38亿元,同比下降11.20%,毛利率27.83%;配套装备收入8.06亿元,同比增长91.71%,但毛利率只有19.11%。 到2025年,公司继续提到“压滤机整机销售收入有所下降,配套设备及配件收入有所增加”。

所以景津的问题不是“卖不出去”,而是“卖出去的东西没有以前赚钱”。

这也是判断景津的关键:销量韧性证明公司仍有行业地位,但单价和毛利率下行证明行业景气和订单结构已经发生变化。

五、下游结构:新能源退潮,矿物环保托底

从下游结构看,景津装备的收入没有断崖,主要靠矿物及加工、环保两个方向托住。

2021年,新能源新材料收入占比为10.3%,环保35.5%,矿物及加工24.7%。 到2023年,新能源收入占比提升到24.63%,已经成为公司最重要的增量方向之一。

但2024年开始,结构发生变化。2024年矿物及加工收入占比30.24%,环保26.51%,新能源下降到19.26%。 2025年,矿物及加工进一步提升到31.81%,环保提升到30.01%,新能源则下降到12.48%。

这就是景津这两年业绩表现的底层逻辑:

新能源退潮,导致高景气订单减少、价格和毛利率承压;但矿物及加工、环保等传统和政策驱动型下游仍能托住收入底盘。

换句话说,景津没有变成一个“收入断崖型公司”,但从2021—2023年的“高景气制造业龙头”,变成了2024—2025年的“利润率重估型制造业龙头”。

这个变化对估值很重要。

市场过去可能愿意给它较高的利润中枢预期,是因为新能源带来了增量和毛利弹性。现在新能源占比下降,矿物环保托底收入,但不一定能托住原来的利润率水平。

所以后面要看的是:毛利率下台阶以后,是继续向下,还是已经开始磨底。

六、财务验证:利润表差,但现金流不差

景津2025年利润表确实不好看,但现金流并不差。

2025年,公司收入58.18亿元,同比下降5.09%;归母净利润5.21亿元,同比下降38.63%;但经营现金流净额10.97亿元,同比增长5.46%。公司解释,经营现金流改善主要系加强应收账款管理。

2024年也类似。2024年经营现金流净额10.41亿元,同比增长288.21%。公司解释,主要是加强采购及库存管理,以及产能增加导致存货周转加快,本期采购原材料现金支出减少。

这跟公司的经营模式有直接关系:核心是因为就是公司基本上要求发货前付到100%,或者说最少付到80%。这既说明公司的行业地位,又说明它不是典型的“利润下滑 + 回款恶化 + 应收堆积 + 现金流断裂”的坏账型衰退。

更像是:

价格和毛利率下行周期中,公司开始收缩管理、加强回款、控制库存,利润表难看,但经营现金流还在。

这类公司在周期底部阶段容易出现一个现象:利润表继续难看,但资产负债表和现金流量表先稳定。等价格和毛利率不再恶化,利润弹性才会回来。

当然,现金流好不等于反转。它只能说明公司经营质量还没有崩,不能说明订单价格已经企稳。

七、存货、合同负债、应收账款:是否进入磨底阶段?

看景津这家公司,不能只看利润表,还要看存货、合同负债和应收账款。

先看存货。

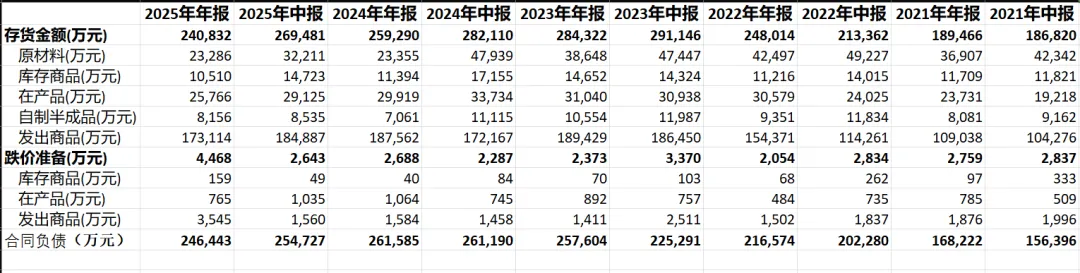

2025年末,公司存货账面价值23.64亿元,低于2024年末的25.66亿元。其中,原材料基本持平,账面价值约2.33亿元;在产品从2.89亿元降至2.50亿元;库存商品从1.14亿元降至1.04亿元;发出商品从18.60亿元降至16.96亿元。

这组数据给我的感觉是:公司不像是在激进备货,也不像是库存失控,更像是在需求偏弱阶段主动收缩经营节奏。尤其发出商品下降,说明交付端没有继续大幅堆积。

再看合同负债。

2024年末合同负债为26.16亿元,较2023年末25.76亿元小幅增加。 2025年末合同负债为24.64亿元,较2024年末有所下降。

这个信号不能简单解读成“好”或者“坏”。合同负债下降,说明预收款订单池仍有压力;但它没有出现断崖式下滑,同时2026Q1合同负债如果环比有小幅修复,就值得继续观察。对景津这种非标设备公司来说,合同负债更多反映订单和预收款节奏,存货则同时反映订单执行和公司内部生产判断。

最后看应收账款。

应收账款不是景津当前最主要的风险点,但账龄结构确实在变差。2025年末应收账款余额约9.00亿元,较2024年末10.33亿元下降,应收账款/收入比例也从约16.85%降至约15.48%,说明公司并没有明显靠放松信用去保收入。2025年经营现金流净额10.97亿元,也明显好于利润表表现。问题在于账龄结构:1年以内应收占比从2024年末64.39%降至2025年末59.22%,2年以上应收占比则从约15.50%升至22.73%左右,说明部分项目回款周期在拉长。好在单项计提坏账的应收占比仅约2.69%,实际核销金额也不大,暂时还不是坏账集中爆发的状态。这里更像是周期下行中的付款节奏变慢,而不是信用风险失控。后续需要重点观察1年以内占比能否回升、2年以上账龄是否继续增加,以及坏账计提是否开始明显侵蚀利润。

所以综合看,景津现在更像是处于“磨底观察期”:

利润率已经明显下台阶;库存端在收缩;合同负债没有特别强,但也不是崩盘;应收质量暂时没有看到明显失控。

八、资本开支:扩产之后,瓶颈已不是产能

景津过去几年资本开支不小,这背后反映的是公司战略:从压滤机单品,向过滤成套装备平台升级。

2021年,公司提出“以压滤机为核心,打造专业过滤成套装备制造商”,并明确说配套设备已经形成多个系列,未来还将推出柱塞泵等产品,以丰富产业链、增厚利润。 同年,公司还审议通过“年产2万套高性能过滤系统项目”,总投资约12.8亿元。

2022年,“年产1000台压滤机项目”和“环保专用高性能过滤材料产业化项目”结项,同时公司推进过滤成套装备产业化一期项目。 2023年,公司继续推进过滤成套装备产业化一期,并审议投资过滤成套装备产业化二期项目。 2024年,过滤成套装备产业化二期项目开工建设。 2025年,公司披露过滤成套装备产业化二期已部分投产,有助于公司发展过滤成套装备战略。

问题是,现在公司的瓶颈大概率已经不是“能不能生产更多”。

从产销数据看,2024—2025年压滤机整机销量并没有继续大幅扩张,2025年机架销量还同比小幅下降。 在这种背景下,新增产能的核心问题不是“够不够”,而是:

这些产能能不能对应更高端、更成套、更高毛利的订单。

这也是我对景津资本开支的理解:不能简单说“扩产导致产能过剩”,这样太粗糙。更准确地说,景津的战略是成套化、平台化、产业链延伸。但在下游弱景气阶段,成套化短期未必能提高毛利率,反而可能因为低毛利配套装备占比提升,拖累整体利润率。

所以第8章的结论应该是:

景津不是没有战略,而是战略从产能扩张进入了质量验证阶段。未来要看新增产能和配套装备能否带来更高质量订单,而不是只看收入规模扩张。

九、当前预期差:利空不跌,是左侧底部信号吗?

景津现在最有意思的地方在于:利空已经很明显。

2025年收入下降5%,归母净利润下降接近39%,毛利率明显下台阶。2025年分季度看,Q4收入16.17亿元,是全年最高单季收入,但归母净利润只有0.85亿元,是全年最低单季利润。

这说明2025Q4很可能集中体现了价格、产品结构和成本端压力。收入不低,但利润率很差,这不是需求问题,而是盈利质量问题。

到了2026Q1,公司营收13.57亿元,同比下降3.51%;归母净利润1.23亿元,同比下降26.00%;扣非归母净利润1.22亿元,同比下降23.56%。单看同比,利润仍然承压;但从利润率节奏看,2026Q1营业收入13.57亿元、营业成本10.53亿元,对应单季度毛利率约22.35%,较2025Q4单季度约16%明显修复。

这就是市场可能开始左侧交易的地方:

不是2026Q1已经反转,而是2025Q4可能是利润率压力最集中的阶段。

再结合公司电话会议和我与电话沟通的感觉,公司口径仍然偏谨慎,不愿意给太多乐观指引。这种保守口径本身不构成利好,但在股价已经反映较多悲观预期后,市场关注点可能已经从“利润还在下滑”切换到“最差的季度是否已经过去”。

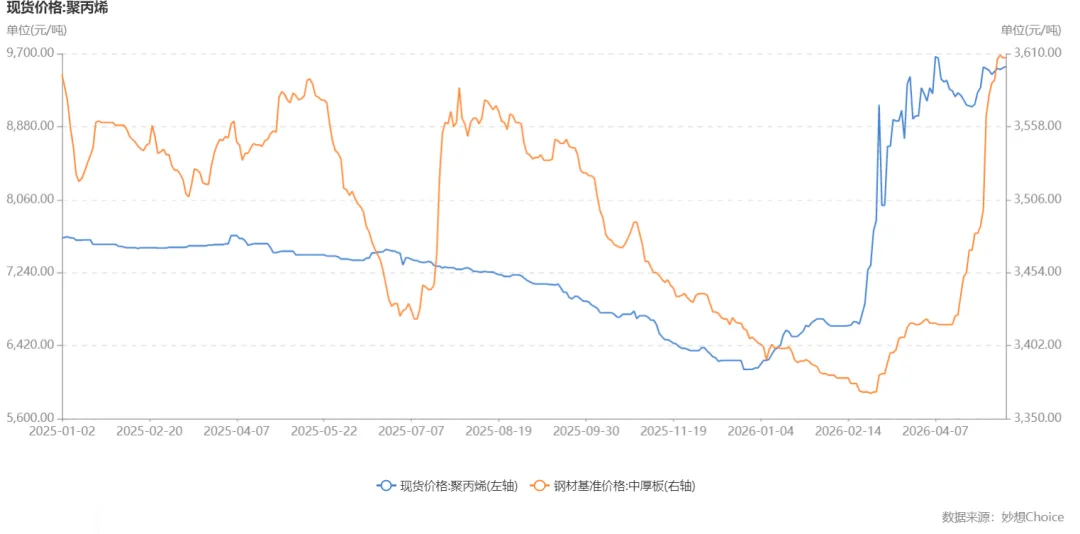

还有一个重要变量是原材料。

公司历史上材料成本占比很高,招股书曾披露公司原材料主要为钢材、聚丙烯等,原材料价格上行会推高生产成本。 最近钢材价格和部分PP价格也需要关注。

原材料涨价对景津不是单纯利空,而是一个测试定价权的变量。

目前和公司沟通的结果,公司在二季度进行提价以对冲成本压力,这说明需求和议价权没有完全丧失,毛利率可能进入修复通道。

十、后续跟踪指标与结论

景津装备现在不是简单的成长股,也不是纯周期股。更准确的定位是:

多下游分散的过滤成套装备龙头 + 局部下游资本开支周期驱动 + 高分红现金流制造业资产。

它的优势是下游分散、现金流还不错、行业地位仍在;它的问题是新能源退潮后,价格和毛利率明显下台阶,配套装备短期还没有证明能带来更高盈利能力。

后续建议重点跟踪五个指标。

第一,毛利率。2026Q1毛利率环比修复很重要,但还不够。要看2026Q2、Q3能不能继续站稳。如果毛利率继续回到22%以上甚至更高,说明2025Q4可能确实是极端低点;如果又跌回去,那底部判断要推迟。

第二,综合单价。尤其是压滤机整机收入和机架销量的关系。虽然不同规格设备不能机械比较单价,但综合单价持续下行,说明订单质量未有明显好转。

第三,合同负债。合同负债代表预收款和订单节奏。2026Q1合同负债较2025年末环比回升,结合与公司证券部沟通结果,至少不是坏现象,但现在就说反转还为时过早。

第四,存货结构。重点不是看存货总额,而是看原材料、在产品、自制半成品、库存商品、发出商品的变化。发出商品下降、合同负债企稳、库存不过度扩张,才更像健康磨底。

第五,原材料价格传导。钢材和聚丙烯如果继续上涨,公司能不能提价,决定了毛利率修复能不能持续。当然也要注意原材料成本传导的时间差。

我的总体判断是:

景津装备2025年的业绩下滑已经非常充分地暴露了问题,核心问题不是销量崩塌,而是价格和毛利率重估。下游结构中,新能源退潮带走了高景气弹性,矿物和环保托住了收入底盘,但未必托得住原来的盈利水平。

所以,景津现在更像是一个基本面左侧观察标的,而不是已经明确反转的公司。

如果后续毛利率企稳、合同负债不再恶化、存货结构保持健康,并且原材料上涨可以通过新订单提价传导,那么市场可能会从“业绩下行”转向“底部现金流资产”重新定价。

但如果价格继续下杀,配套装备继续低毛利扩张,原材料上涨又无法传导,那它还没有真正走出利润率下行周期。

一句话总结:

景津装备的看点,不是收入能不能立刻高增长,而是利润率下台阶后,底部是否已经开始形成。

最后放上景津装备的资料下载链接,需要的朋友请自取。

通过网盘分享的文件:景津装备.rar

链接: https://pan.baidu.com/s/1O9kQxZY8jBr1zrnugtYfAQ?pwd=1158 提取码: 1158

–来自百度网盘超级会员v9的分享