二级市场私募基金2026年上半年投资风格与业绩分析报告

— 01 —

2026 年上半年

私募行业业绩全景

2026 年以来,国内资本市场走出了 “股债双强、商品分化” 的结构性行情,尤其是刚过去的 4 月份,全球资本市场迎来回暖行情,存储、芯片、光通信等 AI 各大产业链引领市场反弹,A 股科创板创下历史新高,创业板继续刷新近十年新高,上证指数也一度从 3900 点附近回升至 4100 点。在宏观经济边际修复、流动性维持宽松的背景下,二级市场私募基金行业整体交出了一份亮眼的成绩单。

根据私募排排网最新统计数据,截至 2026 年 4 月 30 日,有业绩记录的 12862 只私募证券产品,今年以来平均收益率达 6.69%,其中 9882 只产品实现正收益,正收益占比达到 76.83%,意味着近八成私募产品在年内已经为投资者赚到了钱。

行情的回暖也推动了私募产品净值的快速修复,4 月共有 884 家私募旗下 2078 只产品净值创下历史新高,经历了 3 月的震荡后,股票策略私募的净值弹性率先显现,一批重仓 AI 上游板块的产品在 4 月快速刷新了历史高点。

头部机构的表现尤为突出,行业 “强者恒强” 的特征进一步凸显。截至 4 月底,国内百亿私募的数量已经达到 137 家,再创历史新高,今年以来就新增了 18 家百亿私募。有业绩展示的 94 家百亿私募今年以来平均收益达到 9.46%,实现正收益的机构达到 90 家,占比高达 95.74%,其中年内收益不低于 10% 的百亿私募数量已增至 45 家。这一数据显著跑赢全市场平均水平,也大幅跑赢同期沪深 300 指数的表现,体现出头部私募在波动市场中更强的风控与业绩修复能力。

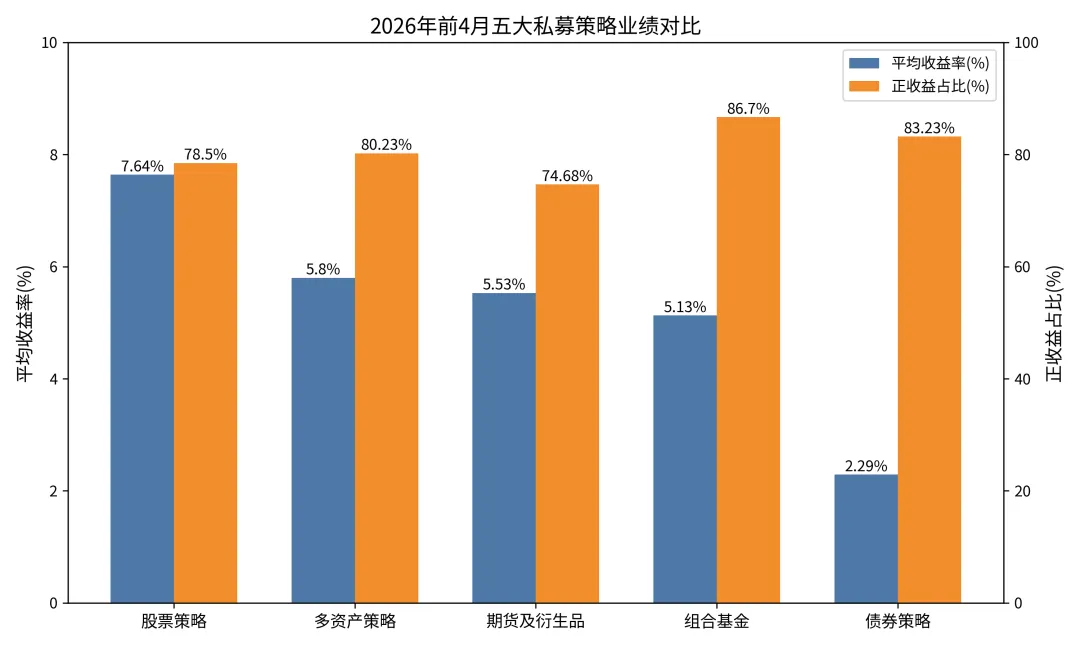

从五大核心策略的整体表现来看,股票策略凭借 A 股市场的结构性行情领跑全行业,而各类策略在收益与胜率上呈现出明显的分化特征。

数据显示,股票策略以 7.64% 的平均收益率位居五大策略首位,成为推动行业整体收益的核心引擎;多资产策略以 5.80% 的平均收益紧随其后,展现出跨资产配置的稳健性;期货及衍生品策略受益于大宗商品市场的趋势性机会,平均收益达到 5.53%;组合基金凭借分散配置的优势,以 86.70% 的正收益占比成为胜率最高的策略,充分体现了其 “压舱石” 的作用;债券策略则在股债双牛的格局下,以 2.29% 的平均收益为投资者提供了稳健的底仓配置选择。

— 02 —

策略深度分化:

从极致回撤到快速修复

2026 年上半年的市场行情呈现出极强的月度波动特征,1-2 月市场普涨、3 月受地缘冲突冲击出现深度回调、4 月市场快速修复,这种极致的行情切换,也让不同策略的业绩表现出了显著的分化与修复差异。

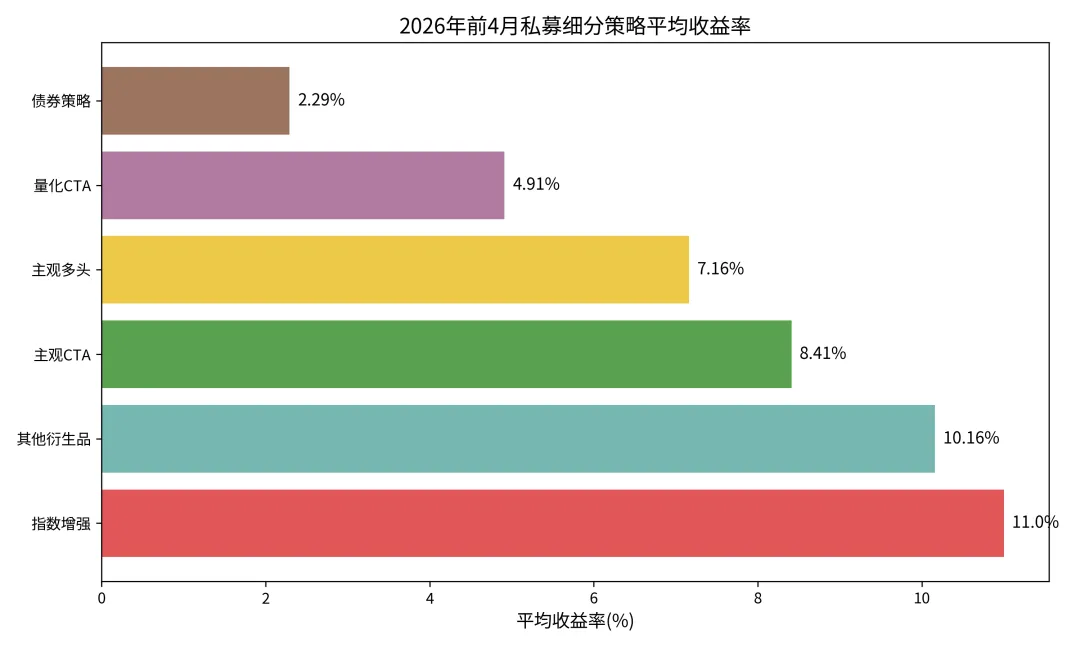

1. 细分策略业绩分层

在核心策略内部,不同子策略的业绩差异进一步拉大,展现出不同投资模式的特性。

指数增强策略成为今年以来的最大赢家,前 4 月平均收益率达到 11.00%,正收益占比更是高达 93.43%,意味着绝大多数指增产品都实现了盈利,既捕捉了市场的 beta 收益,也通过超额收益获取实现了业绩增厚。其他衍生品策略同样表现亮眼,平均收益达到 10.16%,充分利用了市场波动率提升的机会。

主观 CTA 策略也展现出了极强的爆发力,前 4 月平均收益 8.41%,其头部产品的 5% 分位数收益更是高达 47.44%,在能化板块的趋势性行情中,主观管理人凭借对产业供需的深度研判,捕捉到了远超量化模型的超额收益。相比之下,量化 CTA 策略平均收益仅为 4.91%,在商品市场的无序波动中,量化模型的适应性相对较弱。

而作为市场主流的主观多头策略,前 4 月平均收益为 7.16%,虽然整体跑赢市场平均,但其内部的分化极为严重,正收益占比仅为 67.56%,意味着超过三成的主观多头产品年内仍然处于亏损状态。不过,主观多头的头部产品展现出了极强的爆发力,其 5% 分位数收益达到 38.30%,远超其他策略,体现出优质主观管理人在结构性行情中极强的超额获取能力。

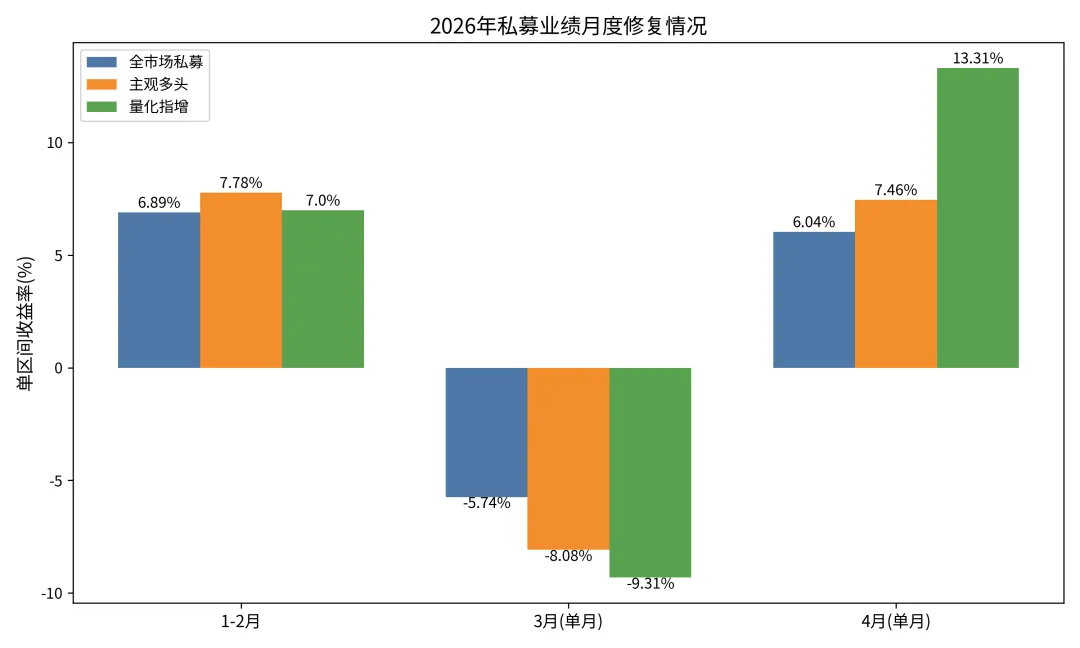

2. 月度行情下的业绩修复

3 月的地缘冲突引发的市场急跌,以及 4 月的快速修复,成为检验不同策略风控与适应能力的试金石。

1-2 月,市场处于普涨行情,全市场私募平均收益达到 6.89%,其中主观多头凭借对成长板块的重仓,收益达到 7.78%,略高于量化策略。

但进入 3 月,中东地缘冲突的突然升级,引发全球市场的避险情绪升温,A 股市场出现深度回调,全市场私募单月平均收益为 – 5.74%。其中,主观多头单月回撤达到 8.08%,量化指增策略回撤更是达到 9.31%,成长风格的板块成为回调的重灾区。而在此期间,红利风格的策略展现出了极强的抗跌性,沪深 300 红利指增单月仅下跌 2.60%,成为市场的避风港。

进入 4 月,随着地缘局势的缓和,市场风险偏好快速回升,成长板块迎来暴力反弹,全市场私募单月平均收益达到 6.04%,一举修复了 3 月的回撤。其中,事件驱动、指数增强两大策略领跑市场,平均收益率分别达 7.45% 和 7.35%,显著跑赢大盘,事件驱动策略受益于并购重组、定增等事件性机会的活跃,叠加市场情绪回暖带来的估值修复,成为本月最强的策略。量化指增策略单月反弹高达 13.31%,主观多头也反弹了 7.46%,两类策略都快速回到了正收益区间,展现出 A 股市场极强的韧性。

这种极致的月度切换,也导致了主观与量化策略的阶段性业绩反转:截至 3 月底,量化多头平均收益 2.24%,显著跑赢主观多头的 – 2.15%;但到 4 月底,主观多头的收益已经修复至 7.16%,而量化指增则达到 11.00%,量化的长期稳定性依然显著优于主观。

— 03 —

投资风格切换:

从红利防御到 AI 成长

2026 年上半年,市场的投资风格经历了一轮快速的切换,从年初的成长占优,到 3 月的价值防御,再到 4 月的成长回归,这种风格切换也深刻影响了不同风格私募的业绩表现。

1. 成长与价值的极致轮动

年初,AI 产业链的高景气行情延续,成长风格成为市场的主线,重仓科技、AI 板块的主观多头私募收获了显著的收益。但 3 月的地缘冲突引发的滞胀担忧,让资金快速向低估值、高股息的红利板块切换,价值风格短暂占据上风。

在此期间,红利风格的策略展现出了极强的防御属性:沪深 300 红利指数在 3 月仅下跌 2.1%,显著跑赢沪深 300 的 – 5.53% 和科创 50 的 – 15.57%,重仓红利板块的价值型私募,在 3 月的回撤中几乎毫发无损,甚至部分产品实现了正收益。

而随着 4 月地缘风险的缓解,市场的主线再次回到了成长板块,AI 产业链的业绩验证成为核心驱动,成长风格的私募再次迎来业绩的爆发,前期回撤较大的成长型产品,在一个月内就完成了净值的修复,甚至创出了新高。

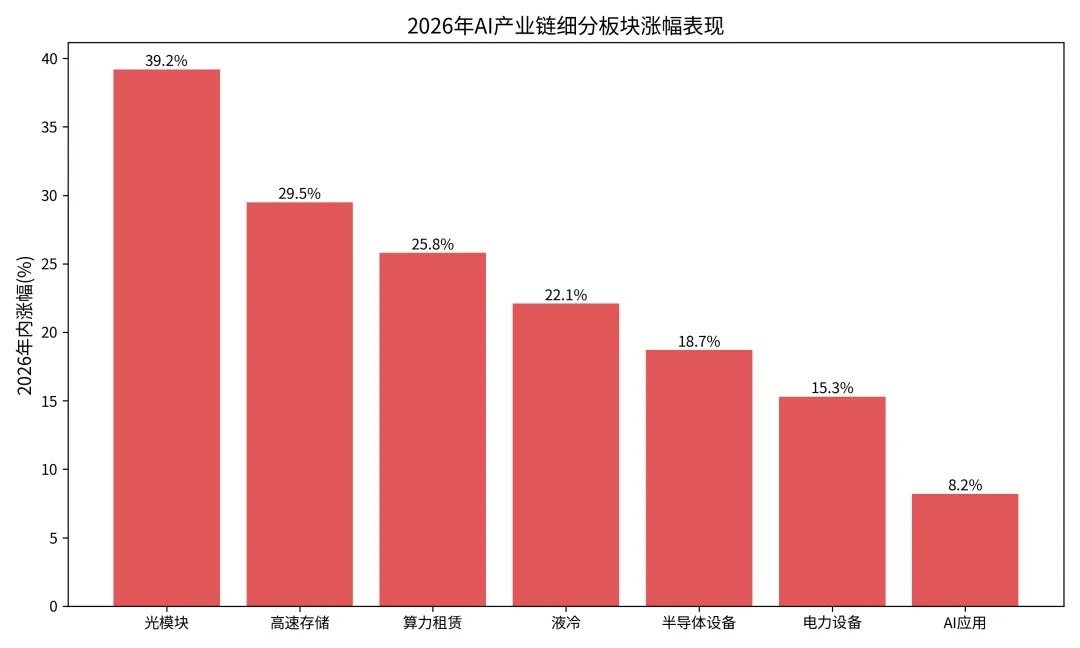

2. 私募重仓图谱:AI 上游紧缺环节成共识

好买基金研究中心的调研数据显示,截至 2026 年 3 月底,头部私募的持仓高度一致,集体将目光聚焦在了 AI 产业链的上游紧缺环节,“光 + 存储” 成为百亿私募的一致共识。

数据显示,2026 年以来,AI 产业链的上游环节涨幅显著领先:光模块板块年内涨幅达到 39.2%,成为涨幅最高的细分领域;高速存储板块涨幅 29.5%,算力租赁、液冷等板块涨幅也都超过 20%。而 AI 下游应用板块的涨幅仅为 8.2%,显著落后于上游环节。

这种持仓偏好的背后,是私募管理人对 AI 产业链的深度研判:当前 AI 产业的核心矛盾在于上游的供需紧缺,光模块、存储、电力设备等环节,受益于 AI 算力需求的爆发,供需关系持续紧张,业绩的确定性极高。而下游的 AI 应用,目前商业模式尚未成熟,同质化严重,业绩的能见度较低。

淡水泉、聚鸣投资、勤辰资产等头部百亿私募,都明确将 “光 + 存储” 列为 2026 年的核心投资主线,重点布局供需紧张、业绩兑现能力强的上游环节,远离下游的同质化赛道。这种高度一致的持仓,也推动了相关板块的持续上涨,成为今年以来市场最明确的主线。

— 04 —

行业格局重塑:

量化崛起与头部集中

2026 年,私募行业的格局正在发生深刻的变化,量化投资的全面崛起,正在重塑整个行业的生态,而头部集中的趋势也在进一步加剧。

1. 量化对主观的全面超越

经过多年的发展,量化投资已经从行业的边缘角色,成长为市场的主导力量。数据显示,2026 年 2 月,国内百亿私募中,量化私募的数量已经达到 55 家,占比达到 44%,首次在百亿阵营中占据了近半壁江山。3 月,量化多头策略的产品备案数量,更是首次超过了主观多头策略,标志着量化已经成为行业的主流。

从 2026 年上半年的业绩排名来看,量化私募再次霸榜了业绩榜单,信弘天禾、天演资本、龙旗科技等头部量化机构,有业绩展示的产品上半年收益均值均在 20% 以上,宁波幻方量化、金戈量锐、黑翼资产、宽德资产等机构也位居前列。

行业的头部格局也已经成型,幻方量化、九坤投资、明汯投资、衍复投资共同构成了国内量化私募的 “四大天王”,截至 2026 年一季度末,四家机构的管理规模都突破了 800 亿元,合计管理规模超过 3000 亿元,占整个私募量化市场近 30% 的份额,行业的马太效应进一步凸显。

从长期业绩来看,量化策略的优势也极为明显:2021 年至 2026 年 4 月,私募量化策略的累计收益达到 161.30%,而私募主观股票多头的累计收益仅为 67%,量化的长期收益几乎是主观的 2.5 倍。

更重要的是,量化策略的业绩稳定性远超主观:2026 年以来,私募量化的中位数收益达到 8.07%,而主观仅为 3% 左右;量化内部的收益分化极小,即便尾部的量化产品,也能跑赢半数的主观产品。这意味着,投资量化产品的踩坑概率远低于主观,投资者不需要赌 “明星基金经理”,就能获得稳定的收益。

不过,主观投资依然有其独特的价值:在极致的结构性行情中,头部主观管理人的爆发力远超量化,今年以来主观多头的头部产品收益接近 40%,远超量化的最高水平。对于能够筛选出优质管理人的投资者而言,主观投资依然能够提供更高的收益弹性。

2. 头部效应与行业扩容

随着行业的发展,资金正在加速向头部机构集中。截至 2026 年 4 月底,国内百亿私募的数量已经达到 137 家,再创历史新高,今年以来就新增了 18 家百亿私募。其中,险资背景的私募成为新的增量力量,阳光恒益等险资私募,在成立不到一年的时间里,就快速突破了百亿规模,险资的长期资金正在加速进入私募行业。

头部机构的备案热情也极为高涨,今年以来,137 家百亿私募中,有 109 家进行了产品备案,合计备案产品达到 1778 只,占全部备案产品总量的 32.75%。明汯投资、平方和投资、黑翼投资等头部量化机构,年内备案产品数量都超过了 50 只,行业的马太效应正在进一步凸显。

— 05 —

后市展望与配置建议

展望 2026 年后续的市场,宏观经济的修复、流动性的宽松依然是市场的核心支撑,但市场的波动与结构分化可能仍将延续。对于投资者而言,需要根据自身的风险偏好,合理配置不同风格与策略的私募产品:

高风险偏好投资者:可以重点配置指数增强策略与头部主观多头产品。指数增强策略兼具 beta 收益与稳定的超额收益,在当前的市场环境下,能够提供稳健的进攻性;而头部主观多头产品,在 AI 产业链的结构性行情中,能够提供更高的收益弹性。

中风险偏好投资者:可以关注多资产策略与主观 CTA 策略。多资产策略能够通过跨资产配置,平滑市场的波动,而主观 CTA 策略则能够在商品市场的趋势性机会中,提供与权益市场低相关的收益,优化组合的风险收益比。

低风险偏好投资者:可以配置组合基金与债券策略。组合基金通过分散配置不同的策略,能够有效降低单一策略的风险,提供极高的胜率;而债券策略则能够为组合提供稳健的底仓,抵御市场的波动。

整体来看,2026 年的私募行业,正在从过去的普涨行情,转向策略分化、风格轮动的结构性行情。投资者需要摒弃过去 “买私募就赚钱” 的旧思维,深入理解不同策略的特性,结合自身的需求,做好资产配置,才能在复杂的市场环境中,获得长期稳健的收益。

参考资料

[1] 私募排排网. 2026 年 4 月私募月度市场研报. 2026-04-09

[2] 证券时报。私募基金今年以来整体收益率超 6% 股票策略以逾 7% 的收益率领跑. 2026-05-14

[3] 朝阳永续研究院. 2026 年一季度私募市场回顾:管理期货领跑,发行量同比显著回升. 2026-04-14

[4] 券商中国. 137 家,百亿私募阵营再扩容!头部量化备案持续进行. 2026-05-14

[5] 理财魔方。主观落幕 量化崛起。新浪财经. 2026-05-08

[6] 好买基金研究中心. 2026,哪些私募策略是赢家?. 2026-04-28

[7] 好买基金研究中心。头部私募 AI 重仓方向一览 —— 光链领跑、算力为王!. 新浪财经. 2026-04-28

[8] 新浪财经。收益均值最高超 27%! 百亿私募上半年成绩单出炉,量化再次 “霸榜”. 2026-01-04

[9] 财联社。私募净值高点密集出现,进化论、鸣石等百亿私募产品线出众. 2026-05-13

[10] 中国基金报。百亿私募阵营再扩容,数量首破 136 家创历史纪录. 2026-05-12

END

陆家嘴金融俱乐部

Lujiazui Financial Club

微信号:lujiazuifinancialclub

提供最优质的工作以及人脉资源