从基站到手机:滤波器市场的冰与火,国产替代进入决赛圈

全球滤波器市场的残酷现实,这几年不但没缓解,反而愈演愈烈。博通、Qorvo、村田、高通、Skyworks这五家国际巨头,联手拿下了中国市场大约85%的份额。国内三十来家滤波器企业呢?只能在剩下的低端市场里你争我夺。就拿高价值的SAW滤波器来说,村田几乎是一家独大;再看BAW滤波器,博通一家就占了87%的市场。说得直白点,国内这些企业,不管名字叫什么、标识长啥样,大多还只是在为一张”存活入场券”苦苦挣扎——区别无非是早出局还是晚出局而已。

不过,全球射频前端的格局,从2025年前后开始,已经亮起了转向灯。

陶瓷介质滤波器:5G-A周期来了,量价齐升

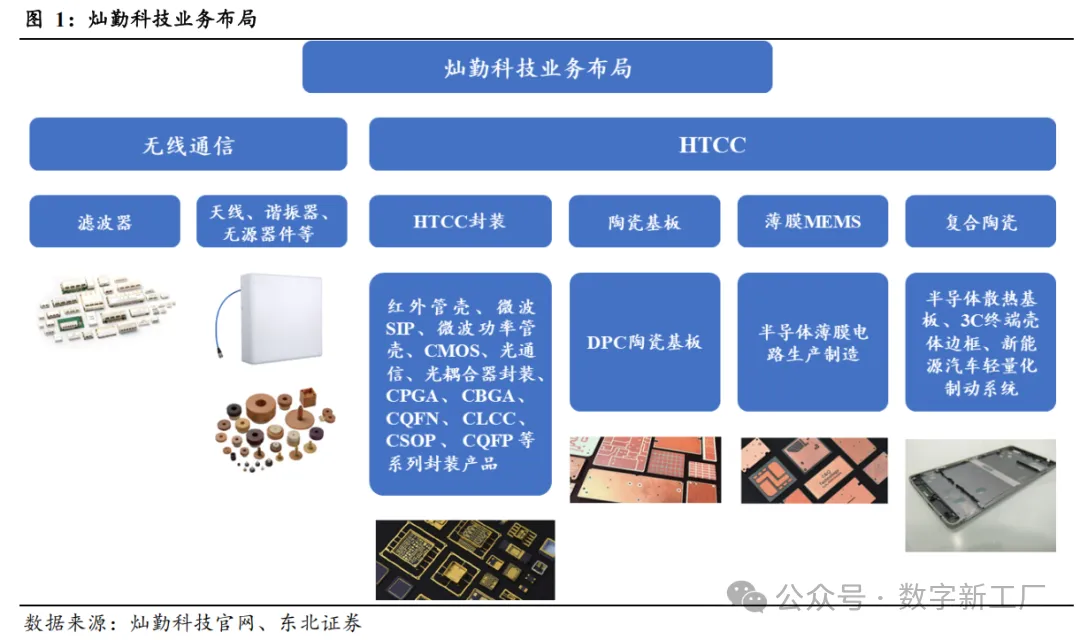

当所有人都在盯着手机里的声波滤波器时,基站端其实正在发生一场不小的变革。从5G迈入5G-A,射频前端的用量需要大幅提升。灿勤科技这家做介质波导滤波器的公司,2024年产量突破了75万只,同比增长了9倍多。更猛的是,他们的产能扩张也没闲着——一期已经投产,二期封顶了,三期主体工程也在建设中。同时,HTCC产能从2025年开始陆续释放,不仅为基站场景拓宽了产品线,还打开了消费电子市场,未来应用范围有望从通信设备扩展到智能手机甚至机器人领域。

这背后的大环境是什么?根据Verified Market Research的数据预测,介质波导滤波器全球市场在2024年到2033年间,年复合增长率将达到15.5%,远高于整个滤波器市场的平均水平。更值得关注的是,全球5G基站建设正在加速,低空经济、卫星互联网这些新场景也在拉动通信设备需求,单站的射频器件价值量几乎翻了一倍。灿勤科技已经搭建了八大陶瓷材料配方体系,无论未来哪个厂商上位,面对被不断推高的通信底座,”多通道过滤信号”这件事的成本始终是刚需。谁能先把产能铺开、把介质波导成本做到消费级、把配模良率拉到量产线以上,谁就能抢到第一口红利。

SAW与BAW:产能吃紧,国产替代窗口来了

如果说基站端的介质滤波器是冰山一角,那手机端的声波滤波器才是真正的”沉睡巨鲸”。一部4G手机大约需要30到40个滤波器,到了5G旗舰手机上,这个数字暴涨到70到100个,2025年上市的一些主流5G手机,内部的滤波器数量甚至突破了120个。而全球最贵的消费电子产品——iPhone,里面的BAW和SAW供应链几乎全部被博通、Qorvo和村田包揽。国产厂商吃到这块蛋糕了吗?几乎没有。真正能在手机品牌客户里大规模替代进口SAW和BAW产品的中国企业,至今连一家都没有。

但转机确实出现了。随着地缘政治紧张和出口管制趋严,以村田为代表的日本大厂在中国市场的产能利用率和出货份额开始出现松动。有数据显示,村田滤波器业务的产能利用率已经降到了60%到70%,而国内手机出货量并没有明显下滑,国产5G品牌的开案量反而在上涨。这一供需缺口,正在成为滤波器国产替代从”能用”到”大规模上量”的加速器。

国内企业虽然还处于高度分散、低端内卷的状态,但像天通瑞宏、卓胜微这些公司,已经或开始通过TC-SAW和部分BAW结构实现对海外中端产品的替代。更关键的是,高性能国产滤波器正在通过海思、士兰微等产能扩张,以及专项财政扶持的方式加速落地。”十五五”集成电路规划中专门提到了滤波器领域的专项补贴,国产替代在顶层设计和一线企业层面,正在形成前所未有的合力。

滤波器的量产瓶颈,不再是单一的工艺差距或频段覆盖不足,而是产能放量能力和功耗稳定性能否同时达标。谁能成为让荣耀、小米、OPPO、vivo甚至华为的射频模组里一次性放进千万颗自产BAW的公司,谁就能在资本市场和产业链层面迎来双重价值重估。

材料成本压力:价格传导与增量窗口

上游材料价格持续走高,已经对滤波器厂商的利润空间造成了不小的挤压。贵金属、金属陶瓷等原材料价格上涨,直接侵蚀了灿勤科技这类陶瓷介质滤波器厂商的盈利。财报显示,灿勤2026年第一季度营收同比几乎翻倍,但净利润却同比下降了超过90%。虽然其中有一部分套期保值的影响,但掩盖不了一个事实:高价值的滤波器、高成本的原材料,加上日益激烈的同质化竞争,正在让原本的利润池迅速缩水。

这意味着,滤波器行业的下一轮竞争,不能只靠元器件层面的硬件加工利润了。多家机构预测,未来的生存竞争将演变为全链条的成本管理——从材料利用率到工艺流程,再到规模化封装外协,哪个环节掉链子都不行。如果国产企业无法在高效材料利用率和自动化良率上取得突破性成本优势,就很难在终端客户的报价单上保住那最后一点毛利。

另一个值得关注的信号是:2026年4月起,太阳诱电已经陆续启动了MLCC、陶瓷RF元器件、FBAR和SAW滤波器等一系列产品的涨价。这是供应链的集体传导:下游手机、基站和AI数据中心的出货预期正在拉高,滤波器厂商开始向产业链传递加价能力。能在这轮涨价窗口顺利提价的企业,等于提前锁定了未来几个季度的利润基础。换句话说,谁能率先稳住交货量、在高端产品上拿出有竞争力的报价,谁就有机会从”没有超额利润”的廉价苦力角色中跳出来。而这个窗口,已经开始亮了。

七年后的终局:谁能杀出重围?

如果把未来七年滤波器产业的竞争比作一场终局之战,上游的陶瓷基材和压电晶体环节,基本已经是一片低价厮杀的红海,纯粹拼成本。只有头部企业还能靠规模换一点安全边际。中游的代工和封装外协,则是极度内卷的”法战区”,既消耗耐心,也透支利润。

但未来两年,随着5G-A基站的全球加速建设,以及HTCC等新型封装技术的逐步成熟,依赖本土材料和公共晶圆平台的Fabless滤波器代工体系,可能会成为主要的利润增长点。而在BAW和SAW的高端市场,博通和村田构筑的全球护城河短期内还会继续存在。但问题在于:当中国手机厂商对海外大厂的供应安全性越来越没底,当本土企业的产品验证了性能和产能稳定性,即使核心技术还没有完全绕开海外专利壁垒,来自”可替换”需求的中高阶BAW订单,也可能会在一夜之间冲破垄断的铁墙。而第一波拿到这些订单的厂商,将成为本轮增长的核心受益者。

这批受益的中国企业,很可能不是从低端滤波器廉价供应商的冗杂名单里挑出来的,而是那些提前在中端TC-SAW甚至第一代国产BAW晶圆量产线上卡住了窗口期、抢先释放新产能的先行者。

眼下,村田的库存消化在减速,博通的产线吃紧,而中国200多万座5G基站的持续铺设并不会停下来。在未来5G下半场的出海定制和国内网络覆盖中,想继续完全依赖海外供应,已经没有那个时间和安全余量了。谁能利用好未来三年,完成高价值滤波器的大规模产能释放、实现性能对标,并在成本定价结构上做到灵活下沉,谁就能进入国产替代的最终决赛圈。

这一仗不能再输了。因为每一份在国内厂商开案中完成的滤波器选型替换,每一张出货到车联网设备、工业网络和卫星导航系统的国产元器件合格评价单,都是在从海外围剿的深海中,凿开一个又一个通气孔。

本文内容源自公众号数字新工厂,更多完整内容请点击阅读原文。