爱债东方FICC│现券及衍生品市场周报(2026.05.11-2026.05.15)

现券及国债期货

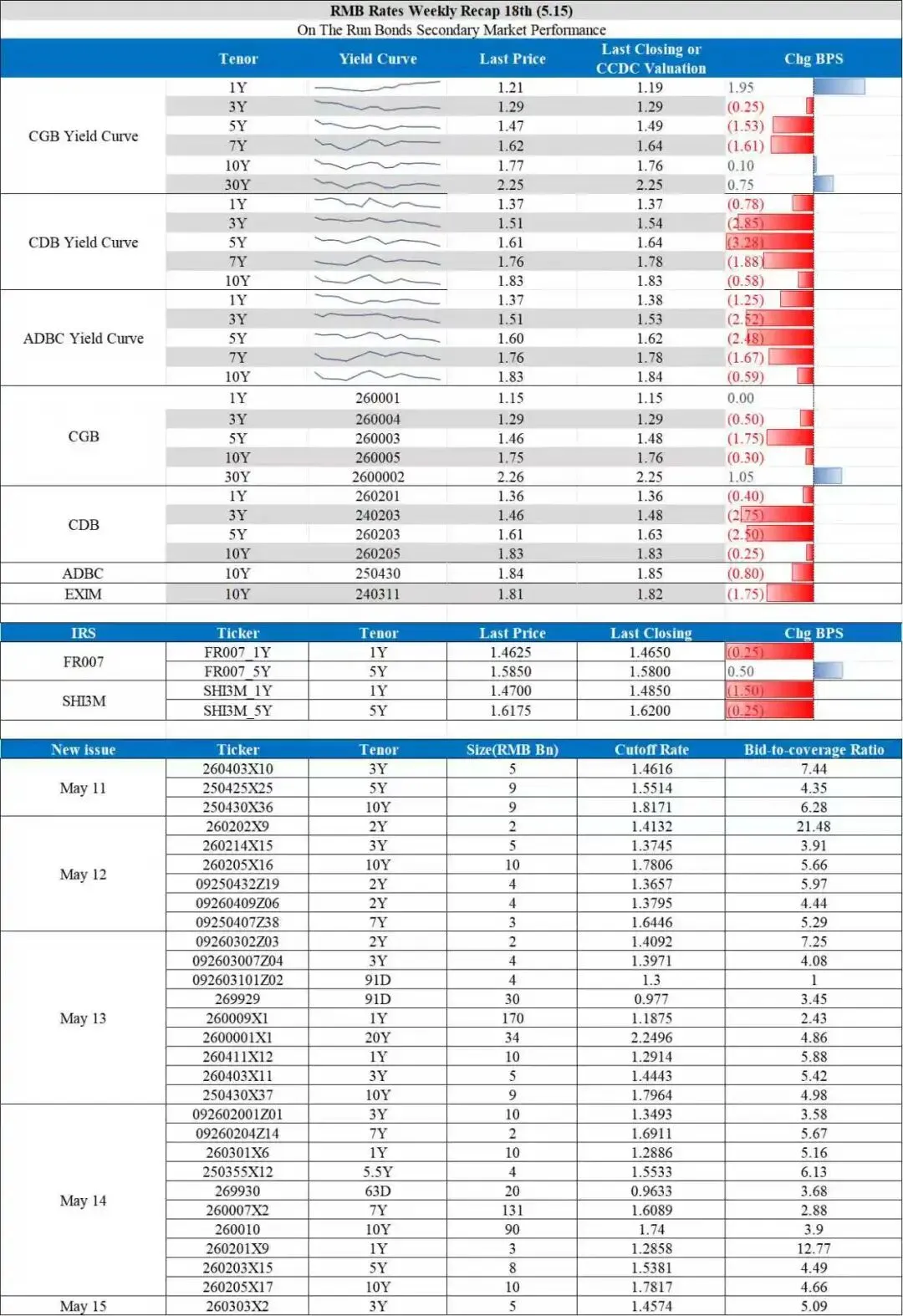

本周债市先下后上,周初依托充裕流动性债市持续走强,超长端表现尤为亮眼。后半周受供给及止盈盘扰动,市场情绪转弱,超长端承压明显。

周一,债市先上后下,超长端表现亮眼,国债期货主力合约全线收涨。早盘4月通胀数据出炉,CPI同比上升1.2%,前值1.0%,预期0.94%;PPI同比上升2.8%,前值0.5%,预期1.56%。通胀数据超预期回升叠加沪指站稳4200点,国债期货跳空低开后快速下挫,TL一度跌破111.9价位,带动超长端现券快速回调1BP。而后匿名隔夜大量供给,资金宽松推动国债期货超跌修复,带动现券收益率多数下行翻红。前期调整较为剧烈的超长端日内表现亮眼,TL持续拉涨至尾盘冲击112.8价位,超长现券普遍自日内高点下行2-2.5BP。

周二,债市延续暖势,国债表现偏弱,国债期货表现强于现券全线收涨。早盘在资金宽松及权益低开低走的支撑下债市走强,TL日内持续拉涨一度上探113价位,带动30Y国债下行1-2BP,10Y国债下破1.75%,盘中远月期货合约受空头移仓影响表现弱于近月合约。基金买盘较强推动政金债表现强势,多数下行至前低位置,国债则受本周供给上量影响表现偏弱,政金债国债利差走阔。盘后市场止盈情绪发酵,现券普遍小幅回调0.5BP。

周三,债市延续下行,超长端表现较弱,国债期货全线收涨。早盘在资金宽松的支撑下债市情绪延续暖势,国债期货合约多数开盘快速拉升,带动10Y内现券快速下行,仅TL偏弱震荡。午间20Y特国小幅高二级低倍数续发,但流动性充裕下债市多头强势,TL一度冲高至113.19价位冲破20日均线,而后或受权益拉涨压制冲高回落,基本抹平日内上涨幅度。

周四,债市小幅回调,中长端表现偏弱,国债期货全线收跌。早盘债市在对中美元首会晤以及国债发行的避险情绪下偏弱震荡,中长端现券多数小幅上行,10Y国债表现偏弱。午间国债发行结果出炉,10Y新发债边际利率1.74%平二级老券,基本符合预期。午后债市情绪进一步走弱,TL跳水带动超长端快速上行0.5-1BP。盘后央行公布将开展3000亿元6个月期买断式逆回购,净回笼5000亿元,现券小幅上行利空定价。而后4月金融数据出炉,4月M1同比上涨5.00%,预期5.00%,前值5.10%;M2同比增长8.6%,预期8.42%,前值8.5%;新增人民币贷款-100亿元,预期4677亿元,去年同期2800亿元;新增社融6207亿元,预期14320亿元,去年同期11599亿元。社融不及预期带动债市情绪再度走强,现券收益率小幅下行。

周五,债市先下后上,期限有所分化,资金宽松推动中短端继续下行0.5BP,长端或受止盈推动上行1-1.5BP,曲线延续走陡。早盘资金宽松叠加权益低开,债市中短端维持强势,5Y国债和二永债下行1BP以上,TF和T主力合约续创年内新高。午后TL合约再次冲击113点位失败后快速回落,交易盘止盈推动30Y国债盘后继续上行0.5BP,中短国债多数在估值减点成交,长短分化加剧。

策略方面,债市主线仍聚焦于资金宽松,央行虽持续净回笼中长期流动性,但社融和信贷均偏弱,资金宽松或将延续,配置行情推动债市维持上有顶格局,关注10Y内利率曲线走陡后的重新走平机会。下周关注:国债发行(3Y/5Y/10Y)、LPR报价、缴税截款日、4月经济数据、地产、资金面、风险资产走势。

利率互换

1. 1.RepoIRS

本周五个交易日FR007:1.37、1.36、1.35、1.35、1.37。

图表2:本周FR007 IRS市场行情

本周FR007报在1.35%-1.37%,1y repo偏sell方向,本周从1.475下行至1.455–1.4575,5y repo走势偏震荡,成交在1.575-1.595区间。周五境外机构pay irs有所增强,主因美国通胀数据较好,美元指数走强影响。1y*5y本周在11.5-12.5成交,周五小幅走阔。

2.ShiborIRS

本周五个交易日Shibor_3M:1.4140、1.4120、1.4090、1.4060、1.4080。

本周shibor_3m irs fixing在持续下降后周五定盘小幅反弹,盘面上1y shibor压制较强,basis显著走窄,从2下行至0.5,5y shibor则基本持平,shibor spread走陡。