爱债东方FICC│货币市场周报(2026.05.11-2026.05.15)

银行间市场

本周公开市场共有535亿元7天期逆回购与800亿元国库现金定存到期,央行继续“削峰填谷”,累计开展了25亿元7天期逆回购、3000亿元6M期买断式逆回购操作,全周实现净投放1690亿元。下周一6M期买断式逆回购到期8000亿元,至此本月累计净回笼中长期资金将达1万亿元,但由于银行体系超储率仍处于较高水平,市场并未出现明显的资金波动迹象,印证了当前银行体系流动性总量依然充裕。

本周银行间市场流动性整体维持宽松,市场运行平稳,资金价格呈现“隔夜稳中有底、7天触底回稳“的分化走势。隔夜资金利率底部支撑力度强,全周波动幅度极小,周二起始终坚守1.25%及以上。7天期限则受资金结构变化影响,随着月初回购利率回落,R007加权周中一度跌破1.35%,使银行1.35%附近的同业存款性价比再度提升,资金从非银体系向银行体系回流,非银机构供给能力较前期明显减弱,使7天期限利率周三触底后持稳,非银报价后两个交易日保持在1.36%及以上水平。

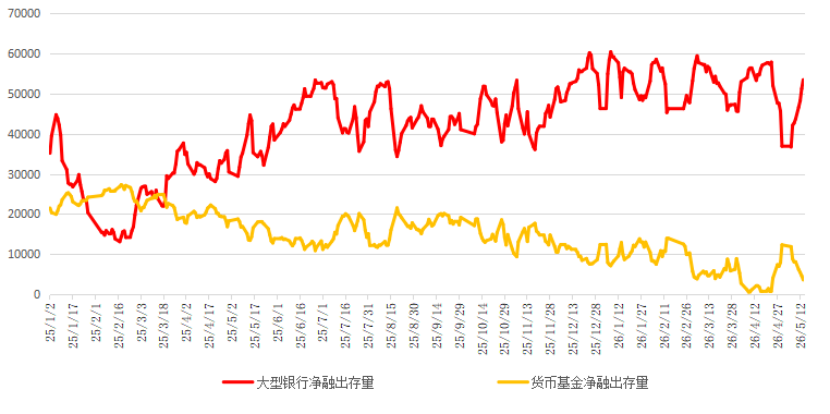

机构融出方面,本周大型银行净融出规模持续上涨至5.4万亿以上;中小型银行净融出规模月初以来相对稳定,窄幅波动于1000-2000亿附近;货币市场基金融出较月初腰斩,从上周的8000亿附近直降至不足4000亿;理财子净融入规模小幅走高,突破5000亿。

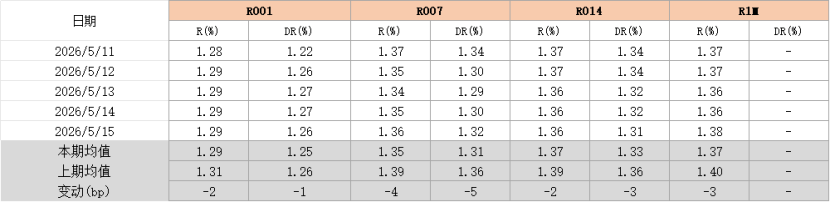

隔夜期限方面,本周R001均值较上周下行2BP至1.29%,DR001均值下行1BP至1.25%。全周银行保持足量融出,隔夜加权几无波动,X-repo最低卖盘从1.2%抬升至1.25%,供给稳定,市场质押非利率债报价周一从1.35-1.37%迅速回落至1.3-1.33%附近,后非银机构报价略有上浮,质押各券1.32-1.35%融出。

7天期限方面,本周R007均值1.35%较上周低4BP,DR007均值1.31%较上周下行5BP。资金利率明显回落后触底回稳,周一质押国股、地方债从1.35%附近降至1.33%融出,质押信用债从1.38-1.39%回落至1.36-1.38%。周二市场供需进一步平衡,质押各券成交集中在1.35%附近,触及本周最低点。周三走势转折,早盘仍维持在1.34-1.35%的供需平衡状态,但午后随着非银机构融出意愿下降,价格开始微幅抬升至1.36-1.37%附近。周四市场报价进一步坚挺,全天稳定在1.36-1.37%区间。周五继续微微上行至1.37-1.38% 报出,午后稍有回落。

2026 年第一季度货币政策执行报告明确继续实施适度宽松的货币政策,保持流动性充裕和社会融资条件相对宽松,同时删除了上季度 “灵活高效运用降准降息等多种政策工具” 中的 “降准降息” 表述,新增 “增强政策前瞻性灵活性针对性”,或意味进一步宽松空间有限。结合近期央行持续“削峰填谷”、“地量滴灌”,以及本周隔夜利率底部坚实的走势相印证,表明央行对短期利率的调控更加精准。

下周公开市场逆回购到期仅25亿元,6M期买断式逆回购到期8000亿元(已提前缩量续作);国债发行缴款1450亿元附近,另外还有地方政府专项债和一般债的集中发行,全周政府债净融资规模预计达到3000亿元左右;叠加下周五为本月缴税申报截止日,预计资金或由宽松边际向均衡偏松过渡,但近日银行体系流动性充裕,资金利率料将延续低位运行。

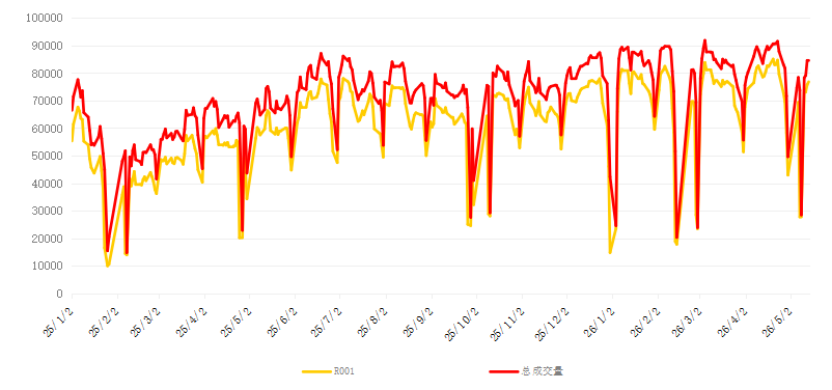

图表4:质押式回购成交量(亿元)

图表5:主要融出机构净融出存量(亿元)

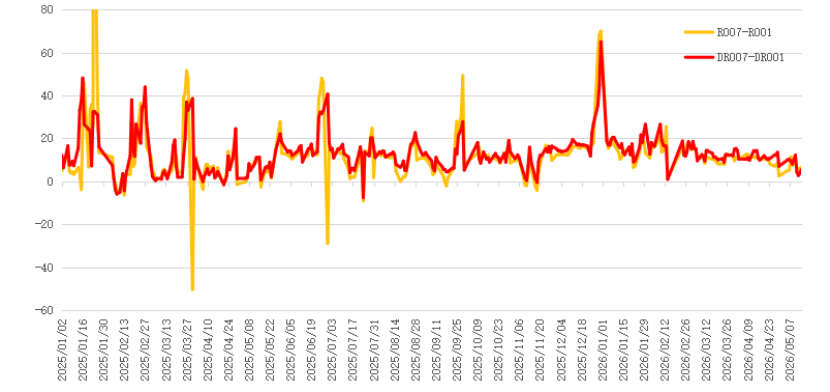

图表6:期限利差变化

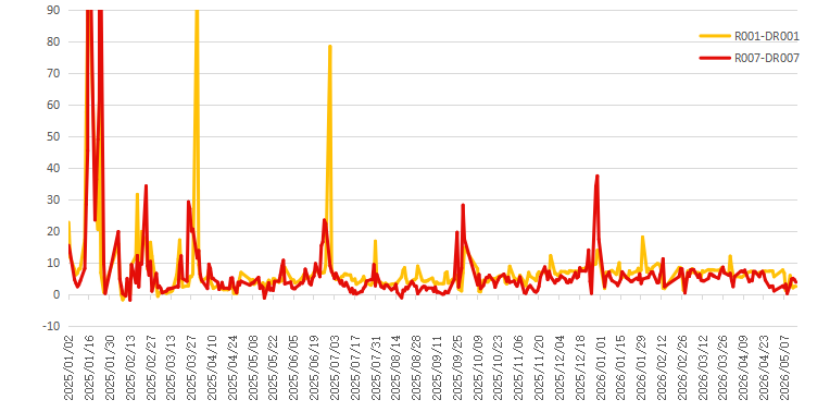

图表7:R和DR利差走势

图表9:买断式逆回购余额(亿元)

交易所市场

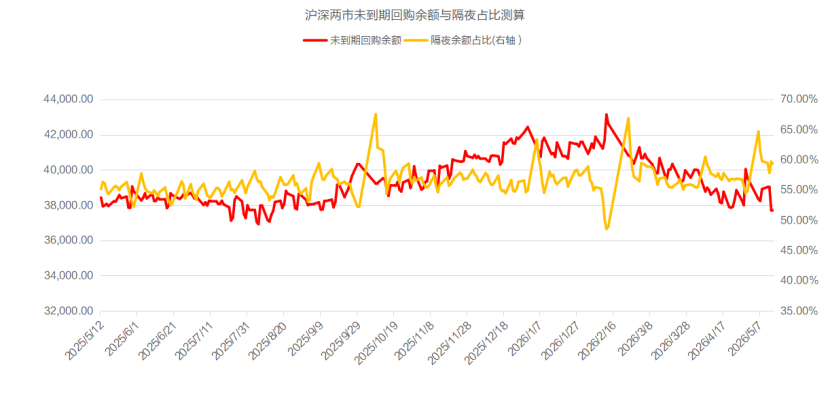

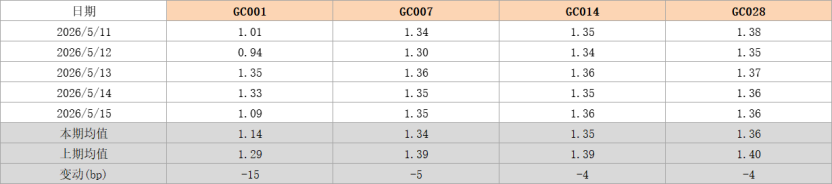

本周交易所资金价格总体回落,周中受北交所打新影响,资金价格惯例出现不同程度反弹,上交所GC001定盘均值较上周回落15BP,至1.14%,GC007定盘均值小跌5BP,至1.34%。从成交量来看,本周上交所回购日均成交量大幅回落至2.25万亿以下水平,日均成交量下降超2500亿元,GC001日均成交量下降超过1100亿,GC007日均成交量下降超过770亿。从沪深两市回购余额来看,本周市场未到期余额进一步回落至3.77万亿以下水平。具体行情如下:

周一 资金价格多数进一步回落,全天保持平稳下行走势,GC001全天保持平稳下行,午后2点半再次跌破1%关口,收盘前跌幅再次扩大,定盘均值较上周五下探至1.01%附近,长期限品种成交中枢同样下探,GC007定盘均值下行至1.34%附近,收盘前闪现1%以下成交,GC014、GC028全天均价分别小跌至1.35%和1.38%。

周二资金价格延续平稳回落走势,GC001午后再次跌破1%关口,定盘均值为今年第二次跌破1%关口,至0.94%,长期限品种保持平稳走势,成交中枢较前一日小跌1-4BP不等,GC007定盘均值下行至1.3%附近,其他长期限品种则成交在1.34%-1.35%不等。

周三今日北交所打新再来(市场预计冻结超9000亿),资金价格全线反弹,其中短期限品种上行较多,GC001定盘均值较大幅回升至1.35%附近,长期限品种成交中枢上行2-6BP不等,小涨至1.36%-1.37%不等。

周四资金价格略有小跌,基本保持横盘整理,GC001定盘均值较前一日小跌2BP,至1.33%,长期限品种横盘为主,成交均价较前一日微跌1BP,基本成交在1.35%-1.36%不等。

周五本周打新资金解冻,短期限品种回落较多,GC001定盘均值较前一日大幅回落超过20BP,至1.09%,长期限品种维持横盘整理,成交中枢与前一日相当,继续成交在1.35%-1.36%附近。

下周展望近期北交所打新影响基本集中在申购首日,随着税期临近也需要关注资金价格走势变化。

图表11:本周上交所回购成交情况

图表12:本周上交所回购成交量情况

图表13:沪深两市交易所回购余额