一季度及当前市场变化总结

一季度业绩报表都出来了,周末找一些资料聊一聊市场情况。

我们用图标的形式看一看哪些行业的生意比较好做,看看各个行业的估值情况,判断一下目前的风险情况。

因为银行的占比高,而且估值比较稳定。排除银行后能更好的反映出市场的估值水平。

如上图,当前市场的估值是相当高的,比21年那次牛市的高点还要高了,这是一个相当危险的信号。

今年3月份的时候市场出现一次暴跌的行情(如下图),3月份的时候很多散户是亏了很多钱的,基本上把25年的浮盈都亏了回去。如果我们不注意当前这种高风险的估值风险的话,那么这种深度的回调行情,今年还有可能继续上演。股票的亏损是按百分比来的,风险泡沫破灭的时候,一夜就会回到解放前。这里只是提示风险,我们继续看下面图标数据进一步分析。

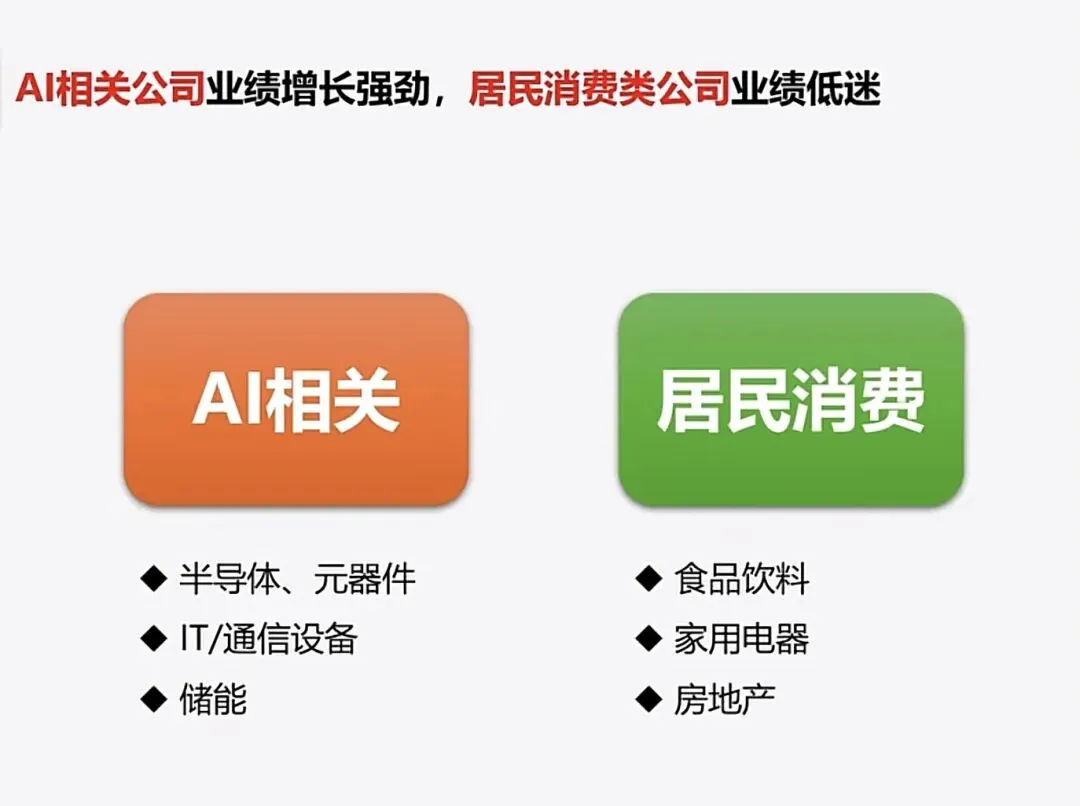

,利润规模是5万亿多一点。同去年相比稍微有一点增长,但是这个是个别行业带动的,总体经济情况从我们的日常生活中的体验,大家都能感受的到,这个不用多说。居民消费目前还是很弱的。没有很明显复苏的迹象,特别是食品饮料、家电、房地产、医药。当前有业绩的公司大多都与AI有关系的,半导体、元器件、数据中心、通信、电力储能等。去年大宗商品涨价,有色板块整体还行,但是这属于周期性行业。

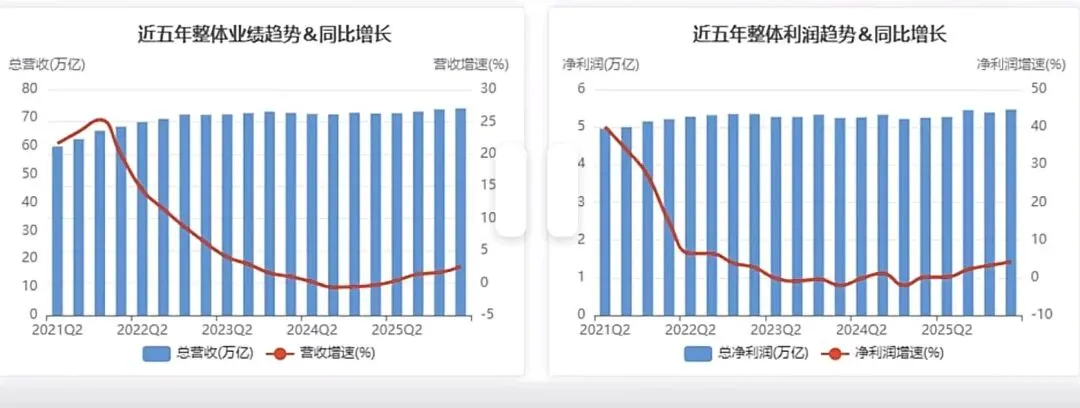

沪深300指数是A股最重要的一个指数,类似于标普500对于美股的意义。300家公司占比A股市场总数不到6%,但业绩占比A股市场总数的60%左右,沪深300指数最能代表A股市场的一个指数,市场上所有的基金和我们个人的成绩都是以沪深300的涨跌作为参考基准的。业绩同比去年略微有些增长,从图片上很难看出来,但是这两年沪深300的股价还是涨了不少的,图表上明显可以看到,股价的涨幅明显高于业绩的涨幅的。这也是一个危险的信号。

看沪深300的市盈率指标变化。24年的时候还是在低估的区间。目前处于高估区间,回调的概率比较高。目前的估值水平和21年的时候差不多。这个是宏观性的指标,具体在个股上还是有一些估值合理的,所以不是说我们现在必须要减仓或者空仓,具体问题具体分析,在投资选择上我们应该更小心谨慎些。业绩不好的,估值偏高的公司,一旦市场转向很容易吃戴维斯双杀的。

如果说沪深300是A股市场的头部公司,那么中证500里面的企业就是第二梯队的。业绩增长方面中证500和沪深300差不多,都是业绩略微增长了一些,但是股价走势和业绩走势的背离程度上,中证500万更严重一些。这两年除了AI、有色、新能源之外,还有一个典型的特征就是小盘股的股价普遍地特别厉害。这个更多的还是量化交易在里面起到决定性作用。

中证500的市盈率走势已经突破了原来的合理估值区间,已经属于一个比较高估的位置了。中证500的市盈率大概是沪深300的2.7倍左右。如果说中证500的业绩增长都是大于20%的话,那么这个市盈率水平问题也不大,关键是现在的公司业绩普遍都不好,不管看宏观还是拆开看公司的明细。

如果公司业绩不好的话,那现在股价涨的这么高,高估值要怎么消化呀?

大概率通过暴跌来实现。不要觉得现在市场很火热,就无视这个风险,等真的开始股价下跌的时候,套住了,开始真金白银的亏钱了,那就完了。

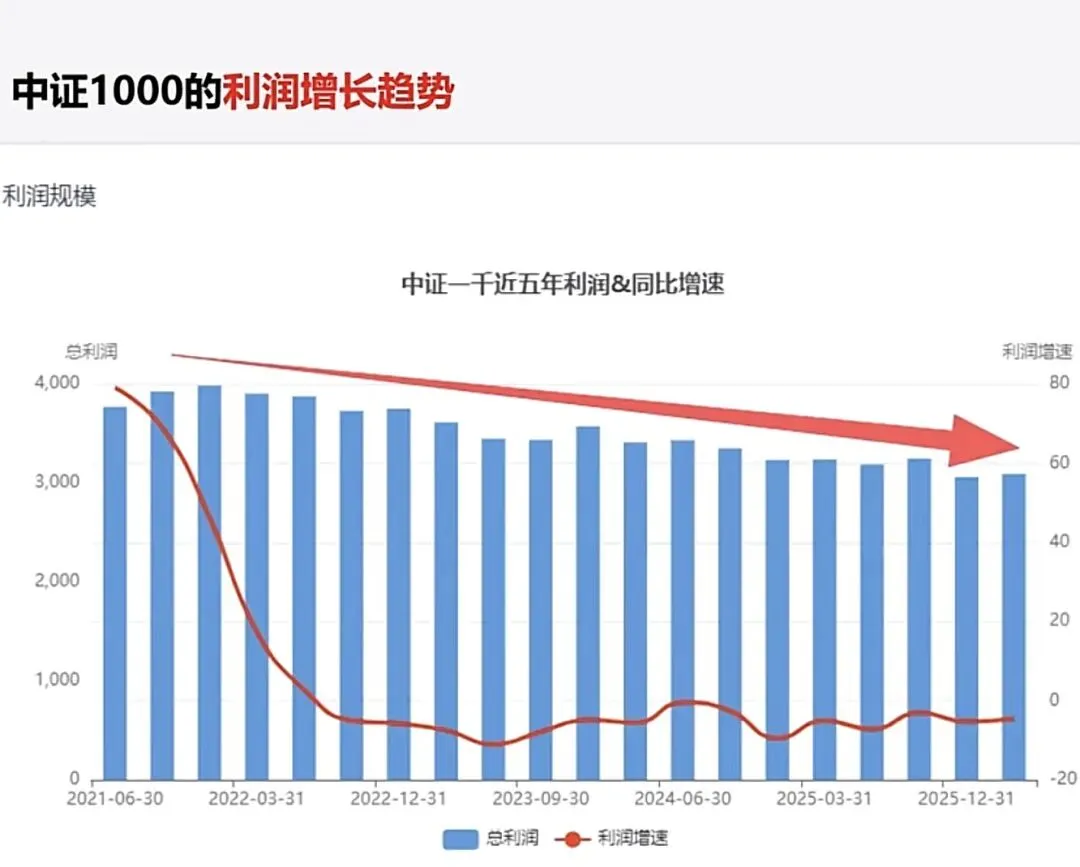

经济低迷的时候小公司的业绩比大公司更难搞,这是商业常识,股票市场比较火热的时候小市值的股票想像空间最大。图标上数据已经很清晰了,业绩持续下滑。

我们再看中证1000的市盈率趋势图,看中证500的市盈率都觉得很高了,现在看中证1000的数据,这都没法看了,太炸裂了。这对于包含1000家的公司的指数来说,这都不叫作市盈率,我建议改一下名字叫做市梦率得了。这东西就像推着大石头上山一样,推的越高,积蓄的重力势能就越大,那么滚下来的破坏力就越大。

最近几年比较热门的公司大多数都在科创板里面了,特别是最近AI的炒作,相关行业大多都在里面。半导体、储能、IT信息技术科创板力都有。看图标科创板的业绩增长幅度,并没有想象中的那么高。

半导体行业的市值于业绩增长都是正的,但是业绩增长幅度于股价涨幅来看,明显业绩增长幅度是低的。这是资金抱团的结果。2021年的时候资金抱团的情况老股民都经历过,现在都还没有看到转折点。新手如果没有见过21年的抱团行情,这次有机会了,可以多看看了。回头去看21年的历史走势去学习一下也是可以的。但是可能没有再场内体会的那么深刻。

有人可能会分不清半导体和AI行情,很容易把这两个混为一谈,半导体是集成电路,是芯片内存这些,目前大部分的业绩来源是国产替代。AI对于国产半导体的需求拉动只是很少的一部分。本轮AI行情主要集中在通信设备和IT设备这两个行业,业绩来源是几个全球性的大厂在搞数据中心,AI服务器其实可以理解为性能更好的电脑。所以说除了芯片存储之外还有其他的一些硬件,PCB板、网卡、接口之类的。所以PCB板、光模块都是围绕这些再炒作。这些公司的估值特征就是最难理解的那种情况,公司股价高估的同时,他的业绩也确实再高增长,虽然股价再高估值,但是高增长的业绩也在不断地修复股价的高估值。所以这种公司的投资需要去赌它未来几年能不断的保持业绩的高增长,如果业绩高增长停滞了,马上就会面临超级壮观的戴维斯双杀。

这行业,如果你是行业专家,能力圈能够预判行业的趋势,那么你这就是投资行为没什么问题,如果不是的,那要想一想你是否在盲目跟风赌博行为。

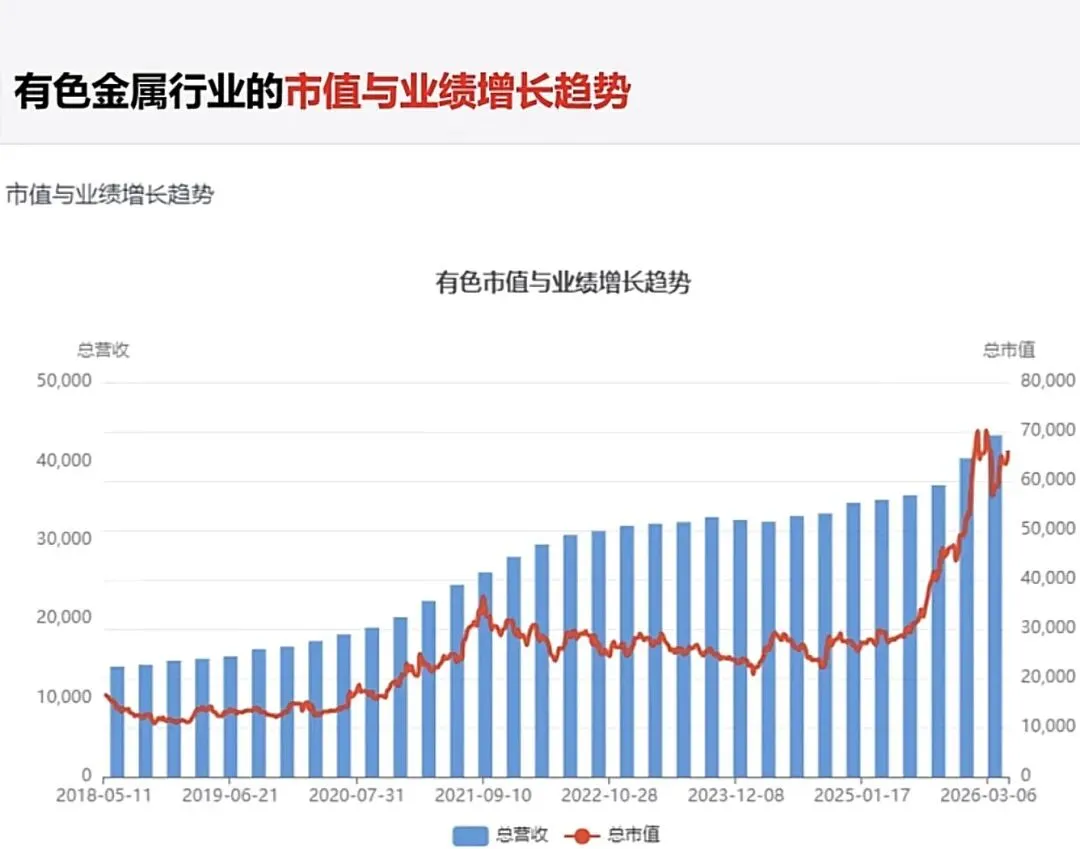

有色行业是周期性的行业,跟大宗商品、宏观经济周期有很大的关系,之前网上有说,2025年是大宗商品周期的元年。这部分的研究是比较难的,不太适合散户的投资。散户搞这个不太适合用价值投资这类的分析方法,其他的方法对于纪律性、人性的把控都有很大的要求。

这种周期性的行业有一类人比较适合做,那就是行业内的人。行业内的人能第一时间察觉到大宗商品的变化趋势,比如说现货价格。这类人有很强的信息优势。

煤炭和有色都属于资源类的行业,总体走势有很强的关联性,市场的口头禅:眉(煤)飞色舞,说的就是这个。煤炭行业的走势受益于供给侧的改革,但是业绩的增长逐年走下坡路,强政策相关的行业,同样用价值投资的分析方法具有局限性。

证券行业,自从924以来,爆拉两波之后,牛市的预期直接拉满,业绩好看只能说是已经兑现在股价上面了,以前牛市的路径依赖这次也不灵了。证券的走势在于短期爆拉,不适合长期持有。

总结

现在整个市场的资金要么在AI上面抱团了,要么跟着游资量化去炒作那些垃圾股了。其他业绩平平的公司基本上没有人关注了。比如说家电、食品饮料、医药,房地产、新能源车等大消费类的。

当前的市场机会非常不好抓的。要么站在光里,要么光在那站着。目前低估值的没有什么增长性,股价长期横盘或者阴跌;高增长的又有很高的估值,进去了很容易套在高点。没有参与AI的目前的情况再眼热也不要去参与了。

股票出现买入时机不是均等分布的。好的时间窗口出现的时候,怎么买都有很好的收益回报。有的时候市场上就没有机会,买了的话那就是做市场博弈,值博率不高。投资者保持耐心很重要,控制风险,等待机会再出手,这样比在那承受风险好受很多。