本周印尼煤炭市场与黑海粮食市场总结11-15th May2026

一、本周煤炭航运市场

全球动力煤市场5 月中旬价格走势分化但基本面坚挺。现货活跃度有所放缓,但受地缘动荡、供应增长受限、亚洲电厂需求坚挺支撑,基准指数仍处历史高位。

1、印尼加里曼丹离岸(FOB)市场中高卡煤价相对坚挺:

5 月 13 日普氏估价:4200GAR 62.75 美元 / 吨(↑0.25);5000GAR 80.25 美元 / 吨;5800GAR 94.00 美元 / 吨

市场成交活跃:6 月装船巴拿马型船 4200GAR 货盘成交价约68–69 美元 / 吨,低硫优质印尼煤即便航运成本上涨仍受追捧。优质煤与电煤板块均呈看涨情绪。油价走高、LNG 供应趋紧、航运成本上升,正逐步强化动力煤在亚洲作为能源安全兜底燃料的地位。东北亚尤为明显,即便价格上涨,电厂仍持续发布采购招标;而南亚买家因航运成本与资金压力上升,采购愈发谨慎。市场呈现两极结构:高卡煤基本面偏紧、具备战略价值;低卡煤则因物流成本与国内燃料竞争,买家采购意愿时强时弱。本周亚洲煤价涨势放缓,买家对高航运与物流成本趋于谨慎。

澳大利亚纽卡斯尔煤价仍处历史高位:5500NAR 因供应持续偏紧、天气扰动及东北亚需求,创多年新高。南非 RB 煤价进一步走强,受中东扰动后能源安全担忧引发的国际买盘支撑。

航运市场随能源波动持续走强:BDI 站稳 3000 点上方,干散货船利用率高位。

加里曼丹→印度西海岸巴拿马型船运费:15.75 美元 / 吨

运费坚挺已成为亚洲煤炭采购定价的核心因素,对价格敏感的南亚买家影响尤甚。

2、印尼煤炭出口概况

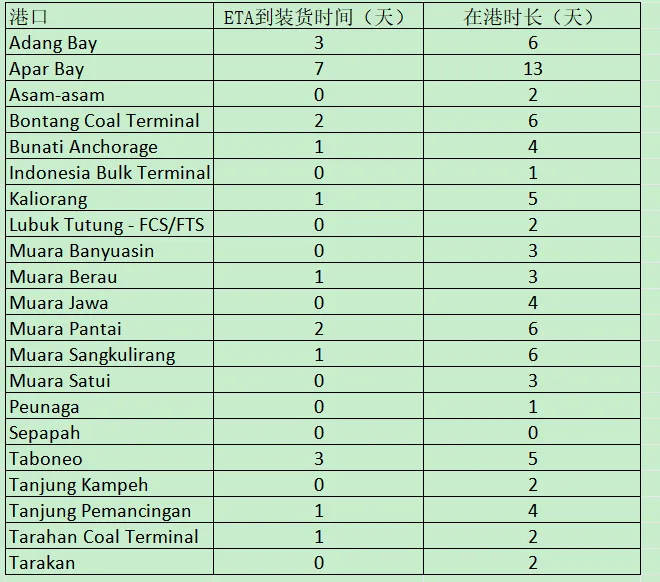

尽管监管与物流复杂度上升,印尼煤炭出口运营仍保持韧性。全系统拥堵整体可控。

加里曼丹装船区域运营效率优于历史拥堵周期:Taboneo、Adang Bay、Bunati、Muara Berau、Muara Pantai等主要锚地周转表现良好,船舶调度与驳船物流整体稳定。

-

Adang Bay:KIDECO JAYA AGUNG

-

Apar Bay:MANTIMIN COAL MINING

-

Asam-asam:ARUTMIN INDONESIA

-

Bontang Coal Terminal:INDOMINCO MANDIRI

-

Bunati Anchorage:BORNEO INDOBARA

-

Indonesia Bulk Terminal:MARUWAI COAL

-

Kaliorang Anchorage:INDEXIM COALINDO

-

Lubuk Tutung-FCS/FTS:KALTIM PRIMA COAL

-

Muara Banyuasin:MUSTIKA INDAH PERMAI

-

Muara Berau:ENERGI BATUBARA PERKASA、BHARINTO EKATAMA 等

-

Muara Pantai:BERAU COAL、ARTHA TUNGGAL MANDIRI

-

Taboneo:ENERGI (QINFA) ADARO INDONESIA、ANTANG GUNUNG MERATUS 等

-

Tarahan Coal Terminal:BUKIT ASAM

3、天气与河流水位与物流风险

本周印尼矿区及内河运输区域天气好转,Barito 河上游无降雨,利于内河运输与装船作业。但全流域水位普遍下降:

Puruk Cahu、Makunjung 等段:下降1.3–1.6 米

中游Muara Teweh、Lemo:下降0.5–0.8 米

下游Paring Lahung、Teluk Siwak:下降0.15 米

若5 月下旬持续少雨,水位过低将限制驳船吃水,影响上游运输效率、装船节奏与驳船利用率。

4、印尼的政策风险;

01)印尼RKAB执行加剧供应与运营风险

能源部对超百家矿企开出临时停产令,强化生产计划、配额与合规管控。涉事企业集中在加里曼丹,以中小型为主,合计影响中低卡煤现货供应。当前正值亚洲季节性需求旺季,叠加年初天气扰动、航运成本上涨、船舶紧张,行政性供应收紧风险凸显。中方呼吁印尼提升监管稳定性,保障供应链安全。

02)印尼公布2026 年 5 月下旬煤炭基准价(HBA)

2026 年 5 月 13 日部长令,5 月 15 日生效:

HBA I(5300GAR):80.34 美元 / 吨

HBA II(4100GAR):57.61 美元 / 吨

HBA III(3400GAR):39.35 美元 / 吨

5、中国煤炭保供体系抵御全球能源动荡

中国通过高库存、统一调度、长协定价,国内煤价基本稳定:国际煤价淡季大涨超20%,国内仅小幅上涨;重点电厂库存处历史高位,全国统调库存约1.9 亿吨,可用 32 天。

中国从被动跟随国际波动转为主动调控保供,“基准价 + 浮动价” 机制对冲地缘与航运冲击,减少恐慌性采购,稳定亚洲市场情绪。同时释放长期信号:即便新能源快速发展,煤炭仍为能源安全压舱石。

6、全球干散货流向:物流与安全经济学主导

大宗商品定价不再仅由实物需求驱动,物流效率、航运成本、地缘风险、供应链安全成为核心变量。

石油焦:Q1 海运量降约 15%,但干散货航运市场坚挺

铁矿石:流向区域再平衡,中国4 月进口约 1.0385 亿吨

俄罗斯:4 月铁路煤炭发运同比增 17%,亚洲买家寻求供应多元化

二、本周黑海粮食航运市场

本周黑海粮食市场走势与大西洋整体行情一致。巴拿马型船(Panamax)需求旺盛,促使贸易商转向超灵便型船(Supramax)货源。黑海粮食航线中,巴拿马型船与超灵便型船的报价价差达到10 美元的显著水平。

1.航运市场更新

灵便型船(Handysize):平稳但走弱。5 月货源已全部订满,5 月底 / 6 月初阿尔及利亚货盘运费走低。

超灵便型船(Supramax):运价逐步回落。船东正从中地中海调空船前往 东南美(ECSA)*寻求更高收益。俄罗斯货对东非、富查伊拉需求活跃,近期有一单货运往越南。

巴拿马型船(Panamax):远期需求强劲。东地中海(EMED)可用空船极少,因 ** 东南美 / 北南美(ECSA/NCSA)** 货源需求高涨,船东对黑海粮食货源报价上调。

2.新闻事件:

根据公开资料,2026年5月14日凌晨,乌克兰南部港口城市敖德萨的基础设施确实遭到袭击,其中包括港口区域及周边设施。虽然部分报道未明确指出“粮食码头”是否为直接目标,但多个信源指出,敖德萨的港口、仓库、铁路等关键基础设施受损,而该港口是乌克兰粮食出口的重要通道。本周基本停摆,船舶暂停进出、粮食无法装船。

3.黑海粮食贸易动态

12.5%蛋白俄罗斯小麦FOB 黑海港口报价约 238.5/吨(5月装船),周环比上涨约238.5/吨(5月装船),周环比上涨约1.5/吨。

2025/26 年度乌克兰粮食出口预计较上一年度减少 600 万吨:

小麦:1161.3 万吨(上年 1449.7 万吨)

玉米:1762.1 万吨(上年 1980.8 万吨)

2026/27 年度作物初步官方预估与美国农业部(USDA)预测一致。

4.短期展望:

本周黑海粮食航运市场整体弱于大市。在全球干散货指数大幅走高的背景下,黑海区域因供给过剩、货量不足而表现滞后,Handysize 和 Supramax 运费均面临下行压力。粮食贸易的亮点仍在南美(巴西)市场,而非黑海。后续需持续关注俄罗斯5月出口缩减节奏及敖德萨走廊的稳定性。

煤炭#进口煤炭#散货船#全球市场#粮食

特别声明:

以上数据来源航运贸易市场相关方,数据的真实性不做任何保证,仅供航运贸易相关方参考。如您有意就相关航运市场议题进一步交流或探讨,欢迎与本人联系