沃什:通胀是“选择”,市场需适应“少说话”的央行

“低通胀是美联储的护身符,一旦失效,整个货币体系的信用将受冲击。”

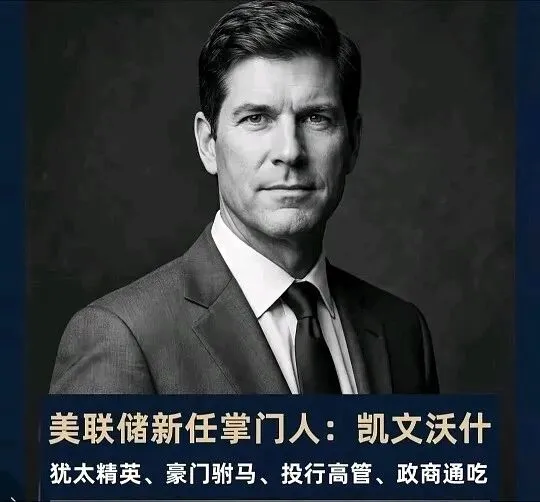

随着凯文·沃什(Kevin Warsh)正式接棒鲍威尔,美联储迎来了史上最年轻的“市场派”主席之一。这位前华尔街银行家、曾深度参与2008年危机处置的前理事,带来了截然不同的货币政策哲学:央行不应是市场的“保姆”,通胀也绝非意外。

01 人物速写:从华尔街到中央银行的“市场派”

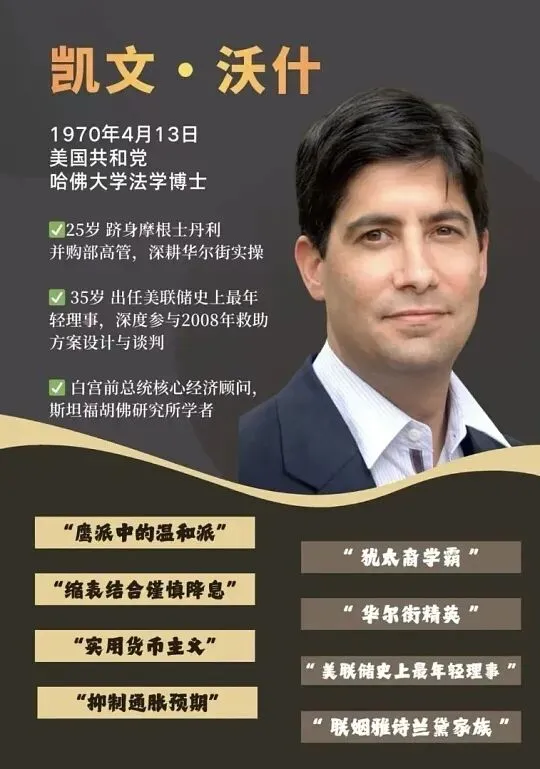

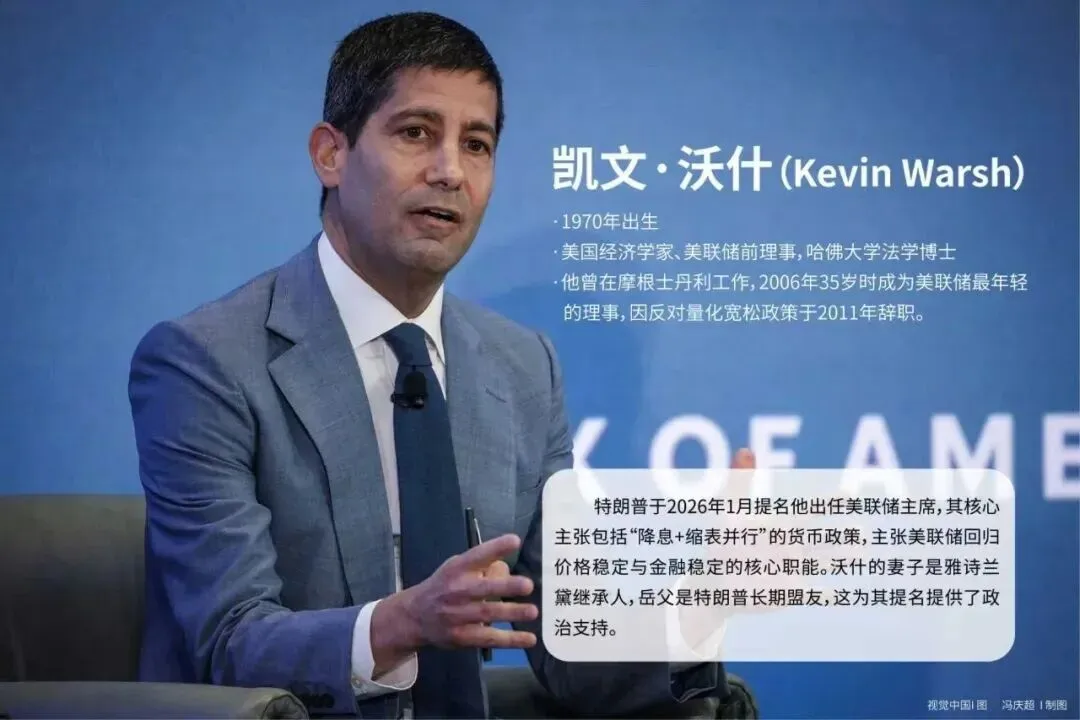

凯文·沃什(1970年生)并非传统的学院派经济学家,而是典型的“实务派”。他拥有斯坦福大学公共政策学士及哈佛大学法学博士学位,职业生涯始于摩根士丹利并购部,深谙金融市场运行机制。

跨界履历:

-

白宫幕僚(2002-2006):担任小布什总统的经济政策特别助理,负责金融与资本市场。

-

危机救火员(2006-2011):35岁即出任美联储理事,成为史上最年轻成员。在2008年金融危机期间,他作为伯南克的“华尔街联络人”,主导了摩根士丹利转为银行控股公司等关键救援行动。

-

政策批评者:离任后任教于斯坦福大学胡佛研究所,长期批评美联储的资产负债表扩张政策。

02 核心信条:通胀是一种“政策选择”

沃什最著名的论断直指央行责任:“通胀在很大程度上是一种政策选择,而非单纯由外部冲击决定。”

他认为,过去几年的高通胀并非完全归咎于供应链或地缘政治,而是美联储过度宽松货币政策的直接后果。央行完全有能力通过控制货币来决定价格水平,必须为此承担责任,而非将通胀归因于“暂时性因素”。

03 政策重置:回归利率,缩减资产负债表

沃什主张对美联储进行“制度重置”,核心是“缩表+回归利率工具”。

-

批判QE:他强烈反对在经济平稳期常态化使用量化宽松(QE),认为这主要惠及金融资产持有者,加剧贫富差距,且模糊了货币与财政的界限。

-

工具回归:主张主要依靠利率而非庞大的资产负债表来调控经济。通过缩表抑制通胀,可以为降息创造空间,形成“实用的货币主义”路径。

04 沟通革命:让美联储“闭嘴”

沃什对现行的前瞻性指引和点阵图极为不满,认为官员频繁“剧透”未来利率路径会削弱市场自身的定价能力。

他主张减少美联储官员的公开讲话频率,甚至考虑废除点阵图、减少新闻发布会。让市场回归对数据(CPI、就业)的反应,而非依赖“美联储看跌期权”(Fed Put)。

05 市场启示:从“听声”转向“看数”

沃什时代的投资逻辑将发生根本转变:

-

波动加大:减少前瞻指引意味着市场短期波动可能上升,投资者需更关注数据本身。

-

利率与缩表并行:可能出现“降息+缩表”的组合,短期利率下行但长期利率面临上行压力,需关注期限溢价的重估。

-

AI叙事:沃什看好AI驱动的生产率提升,认为这是抑制通胀的关键力量,这或许意味着对科技成长的容忍度更高。

沃什的忠告:“央行官员必须证明我们无愧于这一时代。美联储的权力必须有清晰的边界,否则它将不再是最后的贷款人,而是无所不在的第一干预者。”

投资启示:忘掉“美联储看跌期权”,准备好迎接一个更沉默、更依赖数据的美联储。“下跌不是风险,不了解政策转向才是风险。”