【周报】肉鸡市场行情汇总:周内供应有限,毛鸡价格上涨(20260508-0514)

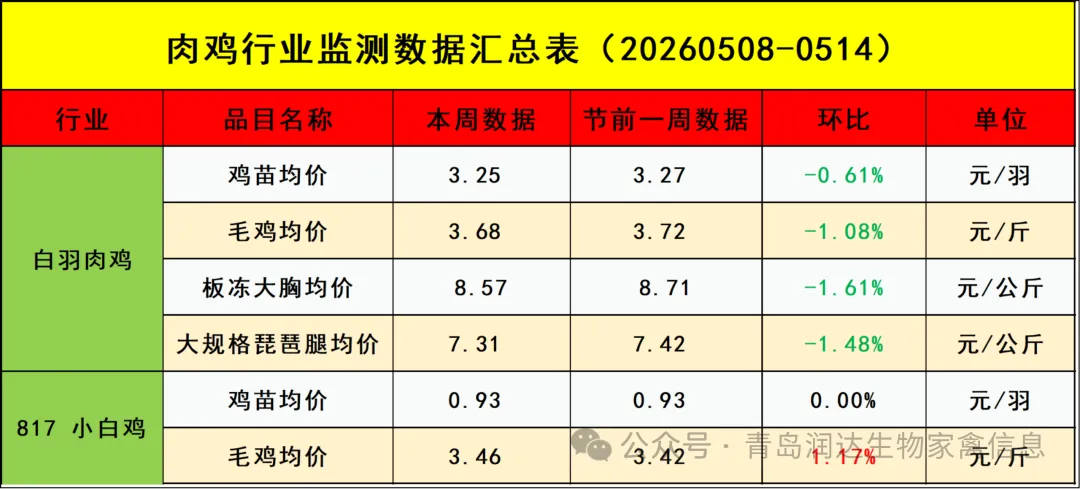

本周白羽肉鸡鸡苗周度均价3.25元/羽,与节前一周均价相比,下跌0.02元/羽,跌幅0.61%。

周内国内白羽肉鸡苗价格呈微降后窄幅上行趋势,周均价较节前一周微降。周内孵化场出苗量波动不大,供应面对市场影响有限。周初部分养殖户观望市场,孵化场排苗略有放缓,苗价微降;后期由于毛鸡价格窄幅上行,对鸡苗市场有提振作用,加之近期补栏鸡苗待后期毛鸡出栏时养殖难度降低,养殖户整体补栏积极性略有提升,观望意向转淡,鸡苗市场需求好转,孵化场排苗速度加快,苗价上涨。

本周全国主产区白羽肉鸡周度均价3.68元/斤,与节前一周均价相比,下跌0.04元/斤,跌幅1.08%。

本周毛鸡均价虽较节前一周下滑,但周内鸡价呈先稳后涨走势,上半周鸡源供应稳定,企业收购积极性平平,毛鸡走货趋稳,鸡价横盘运行;下半周鸡源偏紧,企业收购难度增加,加价力度攀升,产品表现虽较为一般,但供应面提振作用较强,拉动鸡价小涨。

本周白羽肉鸡产品综合售价均下跌,其中板冻大胸周度均价8.57元/公斤,与节前一周均价相比,下跌0.14元/公斤,跌幅1.61%;大规格琵琶腿周度均价7.31元/公斤,与节前一周均价相比,下跌0.11元/公斤,跌幅1.48%。

供应方面,厂家屠宰量有限,鸡胸、鸡腿类产品库存适中稍高,翅中、鸡爪、鸡架等产品库存偏低。需求端翅中、鸡爪产品需求转强,鸡架等鸡副产品走货顺畅。鸡胸出口需求依然旺盛,但国内需求转淡,鸡腿产品消费端疲软,走货不快。

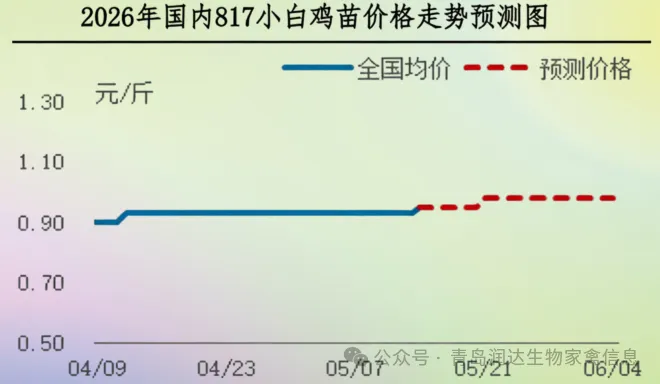

本周国内817小白鸡鸡苗周度均价0.93元/羽,与节前一周均价持平。

本周鸡苗价格持稳后翘尾,均价较节前一周稳定。本周市场鸡苗供应量有所减少,供应面对苗市有所支撑,上半周毛鸡市场低位运行,养殖端补栏心态一般,下半周毛鸡价格趋强,养殖端补栏心态受提振,苗价先稳后微涨。

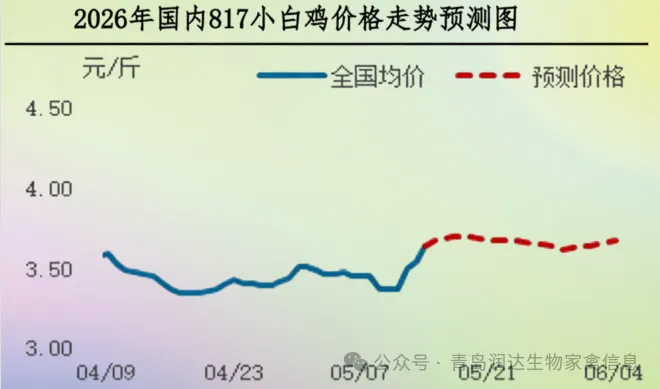

本周3.0-3.5斤817小白鸡周度均价3.46元/斤,与节前一周均价相比,上涨0.04元/斤,涨幅1.17%。

本周毛鸡市场先稳后涨,均价较节前一周上涨。本周市场毛鸡供应量不大,上半周毛鸡交投偏弱,企业采购积极性不高;进入下半周市场供应偏紧,企业采购难度增大,养殖端抗价意向随之增强,鸡价上行。综合来看周内鸡价上行,主要受到供应面因素支撑。

肉鸡市场下周行情预测

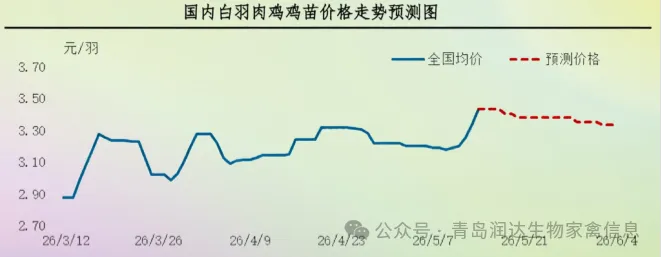

白羽肉鸡鸡苗:预计未来一周全国白羽肉鸡鸡苗价格或呈先稳后微降趋势,周均价环比上涨。据相关机构调研发现,下周孵化场出苗量或增加,周初养殖户整体补栏积极性尚可,孵化场计划相对顺畅,多按计划排苗,加之本周末期苗价上涨,鸡苗价格持续上涨动力不足,上半周鸡苗价格或稳定;下半周养殖户或有议价情绪,孵化场或让利,鸡苗价格或微降。

整体来看,下周鸡苗均价或环比上涨。5月下旬至6月初孵化场出苗量或继续增加,供应面对市场有利空影响,养殖户整体补栏积极性尚可,孵化场或让利成交,鸡苗主流成交价格或微降。

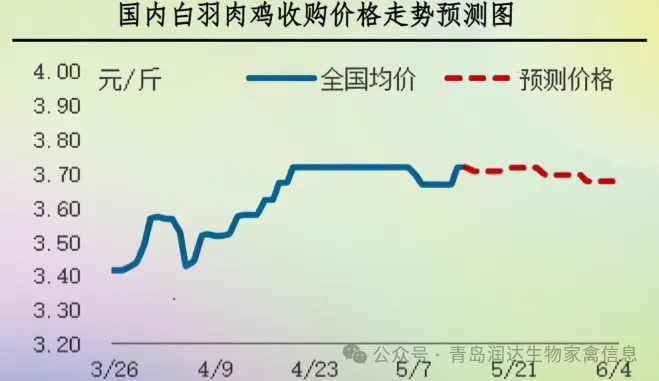

白羽肉鸡及分割产品:未来一周全国肉鸡价格呈稳定走势。前期孵化出苗数量偏少,养殖端补栏量整体偏低,叠加企业合同投放规模有限,行业后续鸡源供应将持续保持偏紧格局;同时年后屠宰企业产能新增体量较大,从毛鸡供给与屠宰需求匹配情况来看,肉鸡环节整体处于供不应求状态。

目前下游产品走货节奏虽相对平淡,但受鸡源供应偏紧强力支撑,预计未来三周毛鸡价格整体将以稳势运行,上下波动幅度有限。

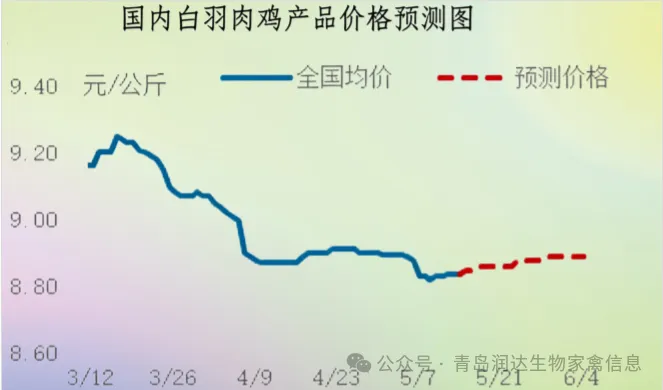

近期鸡胸及鸡腿类产品需求偏淡,产品出货尚且不快,但产品产量有限,供需作用下短期内产品价格稳定为主。翅中、鸡爪、鸡架等产品出货顺畅,且厂家库存偏少,经销商及食品企业拿货积极性较高,加之进口翅中、鸡爪等产品库存同样不足,预期产品价格微涨。

5月下旬及6月初,产品产量波动不大,天气转热副产品需求转强,但腿类产品由于临近学校放假,需求转淡。

817小白鸡鸡苗:近期鸡苗供应量有所下降,毛鸡价格走强,养殖端补栏热情有所带动,短期苗价或稳中偏强,预计下周鸡苗均价环比上涨。5月下旬至6月初,市场鸡苗供应节奏或趋平稳,养殖端针对后期出栏的毛鸡补栏需求表现稳定,届时鸡苗价格或涨后趋稳运行。预计未来三周817小白鸡苗价格呈先涨后稳走势。

817小白鸡:短期市场大规格毛鸡出栏量不大,供应面对市场仍存支撑,但产品走货一般,企业采购成本增加或抑制收购积极性,预计下周毛鸡市场或先涨后落,毛鸡均价环比上涨。5月下旬至6月初,市场供应量波动有限,此时终端需求或有提升,届时毛鸡价格或小幅上涨。(密切关注替代品价格以及气温变化)

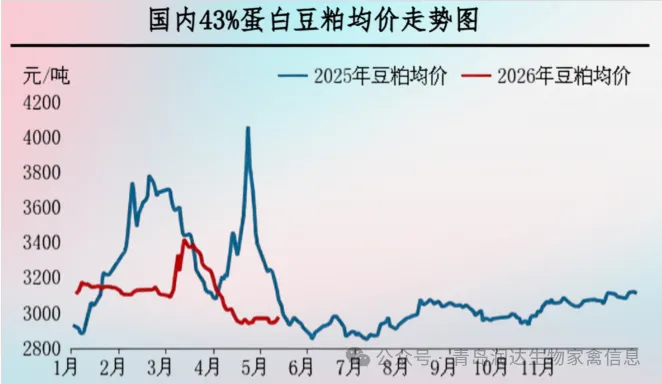

本周全国43%蛋白豆粕周度均价2960元/吨,与节前一周均价相比,下跌2元/吨,跌幅0.07%。

节后生产企业开工恢复不及预期,区域供应节奏不一,价格呈现北涨南跌态势。节后下游库存低位叠加工厂存在限量提货情况,市场现货供应表现紧张,跌幅有所收敛。

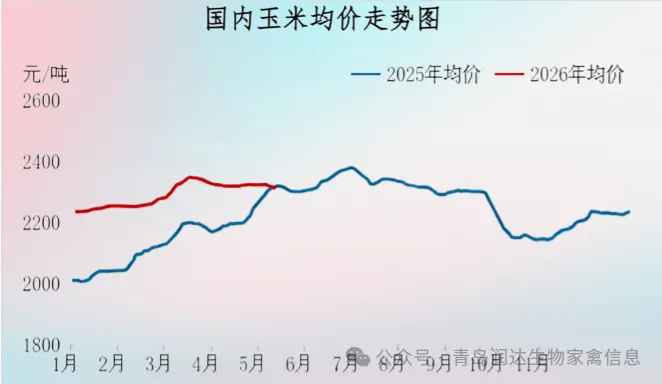

本周全国玉米周度均价2316.18元/吨,与节前一周均价相比,下跌8.69元/吨,跌幅0.37%。

本周全国玉米价格以下跌趋势为主,周均价环比下跌。东北、华北市场价格分别下跌10-20元/吨、10元/吨左右,主要因贸易环节出货意愿增强,市场供应增加,下游需求减弱;西北陕甘宁及新疆市场玉米价格稳中偏弱,农户余粮销售接近尾声,下游采购观望情绪较重;南方销区采购量偏低,多持观望心态,高位成交价下跌10-20元/吨。

关注公众号请长按下边的二维码