中国船业市场 :从“造船大国”到“航海强国”的价值攀登

当中国首艘国产大型邮轮“爱达·魔都号”鸣笛首航,当沪东中华的LNG船订单排到2028年,当全球每十艘新船中超过四艘刻着“中国制造”的印记——世界船业版图正在经历一场由东方主导的“造山运动”。然而,光鲜的交付数据背后,是韩国在超高附加值船型上的技术壁垒,是日本在绿色动力领域的专利布局,是中国船企在“量”的巅峰与“价”的洼地间的艰难平衡。这不再是一场关于钢板与焊缝的竞赛,而是一场关于“技术主权”、“绿色话语权”与“全产业链掌控力”的立体战争。用高山战略的视角审视,这是一场从“成本优势平原”向“价值创新高原”的史诗级攀登。

一、 寻山画山:擘画全球船业的三级山脉与九大价值峰峦

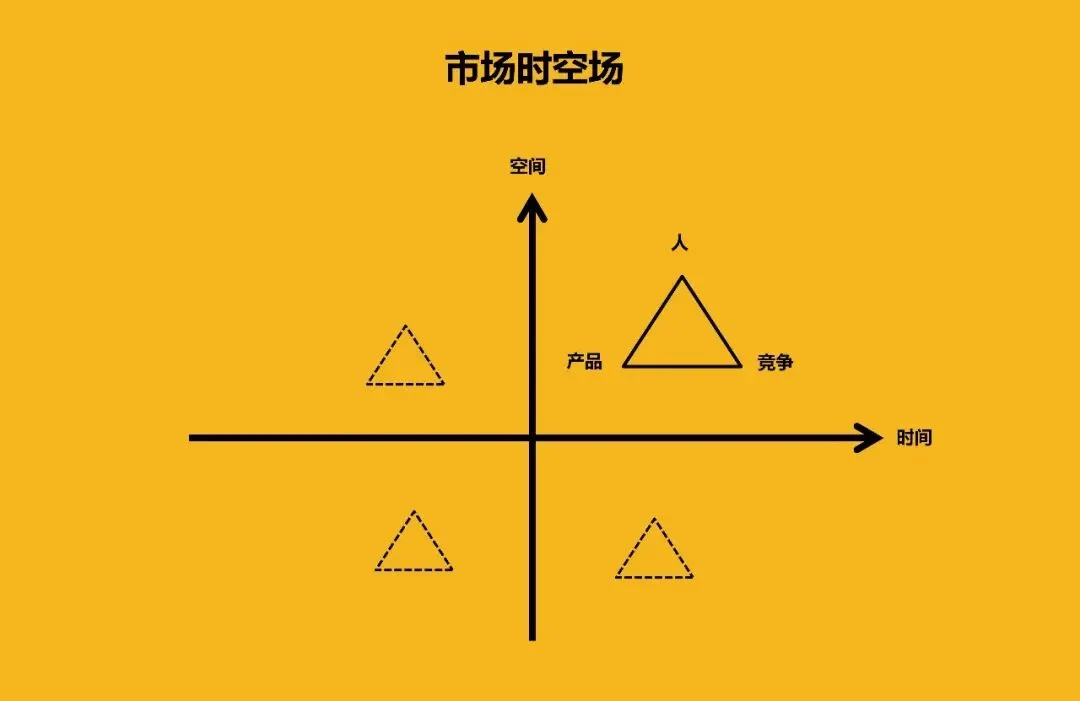

运用高山战略的“市场五要素”透视,全球船业的价值分布,宛如一片由技术、资本与地缘政治共同塑造的壮阔山海。

时间要素:我们正处在 “航运碳中和” 与 “船舶智能化” 双重浪潮叠加的历史拐点。国际海事组织(IMO)的减排法规,正将全球船队推向一场动力革命。时间窗口从“交付周期”的竞争,转向 “绿色技术路线” 与 “未来船型定义权” 的争夺。谁率先掌握甲醇、氨、氢等零碳燃料船舶的技术,谁就掌握了下一个十年的船市脉搏。

空间要素:竞争空间从 “船坞内的物理建造” ,延展至 “全球供应链的韧性”、“全球服务网络的覆盖” 以及 “国际规则与标准的话语权”。东亚(中韩日)是“制造主峰”,欧洲是“设计与技术策源地”,而全球航线与港口则是“价值实现场”。

顾客要素:船东需求正从 “获得一艘价格低廉的运输工具” ,急剧升级为 “投资一套高效、环保、智能的未来资产”。全球顶级航运公司(如马士基、地中海航运)不仅是买家,更是 “技术共研方” 与 “绿色转型伙伴”。他们的订单,直接定义了未来船型的技术标准。

产品要素:船舶的“产品”内涵已从“浮动的钢铁结构”,演变为 “一套融合了动力系统、智能系统、能效管理系统与特定货物处理系统的复杂工业品”。其价值核心在于 “全生命周期的运营经济性” 与 “应对未来法规的前瞻性”。

竞争要素:竞争是 “国家产业体系” 的全面对抗。涵盖 “基础研发力”(新材料、新动力)、“核心配套力”(主机、双燃料系统、高端钢板)、“总装集成力”(项目管理、工艺工法)、“融资服务力”(政策性银行支持)以及 “生态构建力”(产业集群)。单一船厂的胜利,背后是整个国家工业体系的托举。

由此,全球船业市场的“三大主脉”与“九大价值峰峦”清晰浮现:

1. “主流商船山脉”:市场规模最大,但附加值分层明显,是“基本盘”与“利润池”的混合体。

集装箱船山头:尤其是超大型(24000TEU以上)和双燃料动力箱船,是 “技术、资本与规模” 的集中体现,利润丰厚。中韩在此领域激烈交锋。

LNG运输船山头:被誉为 “造船工业皇冠上的明珠”。技术壁垒极高,涉及特殊的殷瓦钢材料与维护系统。韩国长期垄断,中国(沪东中华等)正全力攻占,是衡量一国高端造船能力的终极标尺。

散货船与油轮山头:传统优势领域,中国凭借规模和成本优势占据主导。但竞争已从“造得出”转向 “造得省”(油耗低) 和 “造得绿”(满足环保标准),利润较薄。

2. “高技术高附加值山脉”:代表未来方向与最高利润,是技术制高点的争夺场。

大型邮轮山头:是 “浮动的城市”,涉及数千万个零部件、极端复杂的酒店系统与安全系统集成,是欧洲(意法德)的传统禁脔。中国通过“爱达·魔都号”实现 “从0到1” 的突破,正在攀登这座最复杂的工业山峰。

海工装备山头:包括钻井平台、浮式生产储卸油装置(FPSO)等。技术密集、定制化强、风险高,受油价周期影响大。是 “高端集成能力” 与 “项目风险管理能力” 的试金石。

绿色动力与智能船舶山头:这是正在喷发的 “未来火山”。围绕甲醇、氨、氢燃料发动机,以及船舶自主航行、能效智能管理系统的竞争,将重塑整个产业链。目前各国处于同一起跑线,是 “另拉山头” 的最佳机会。

3. “全产业链服务山脉”:决定长期生态与可持续竞争力,是“微笑曲线”的两端。

船舶设计研发山头:位于价值链最顶端。欧洲、韩国拥有大量顶尖设计公司(如丹麦的OSK-ShipTech)。中国正在追赶,但原创设计、基础共性技术研究仍是短板。

核心配套设备山头:包括主机(瓦锡兰、曼恩)、推进系统、高端导航通信设备等。长期被欧洲、日韩巨头垄断,是中国船舶工业 “最大的心病”,国产化替代空间巨大。

全球售后服务与改装山头:船舶25-30年的生命周期中,维护、修理、改装市场利润丰厚。建立全球服务网络,是锁定客户、提升品牌忠诚度的关键。

二、 占山路径:中国船企的“替代-攻占-另拉”组合拳

面对错综复杂的山海,中国船业采取了灵活而坚定的“占山路径”组合,一步步重构全球竞争格局。

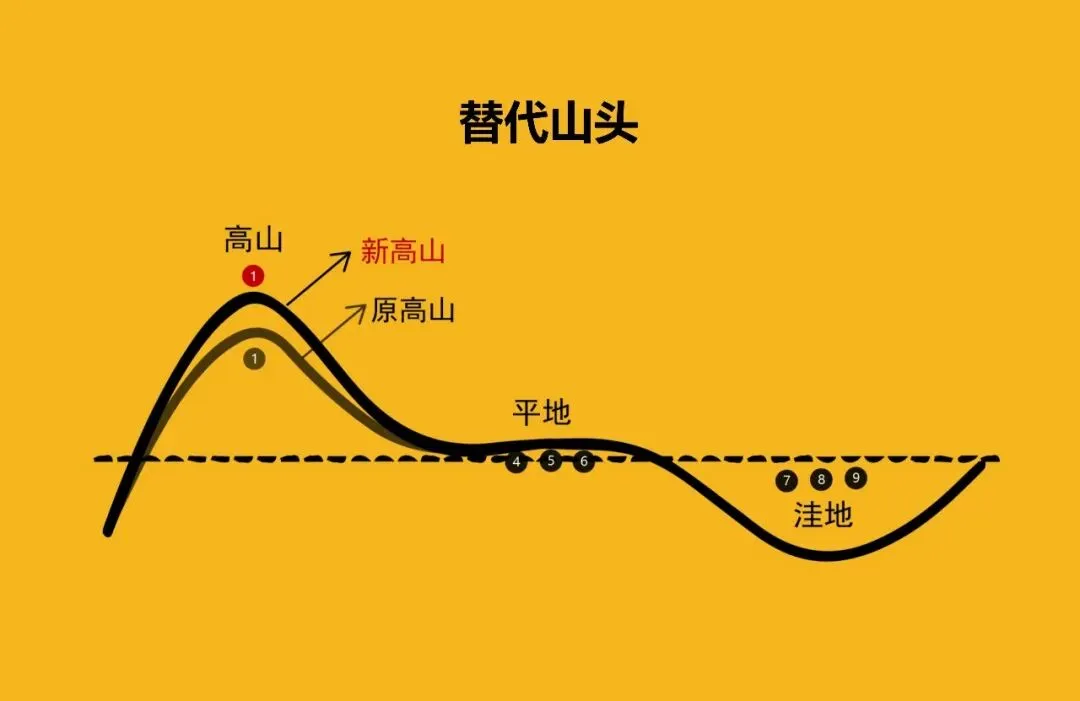

1. “替代山头”(国产化替代,筑牢基本盘):这是中国船业崛起的起点。在散货船、中小型集装箱船等 “量大面广” 的领域,凭借劳动力成本、基础设施和产业配套优势,系统性替代了日本、欧洲的产能,实现了 “市场份额的替代”。如今,这一路径正向 “核心配套” 纵深推进,在船用钢板、大型曲轴、部分舱室设备等领域加速国产化。

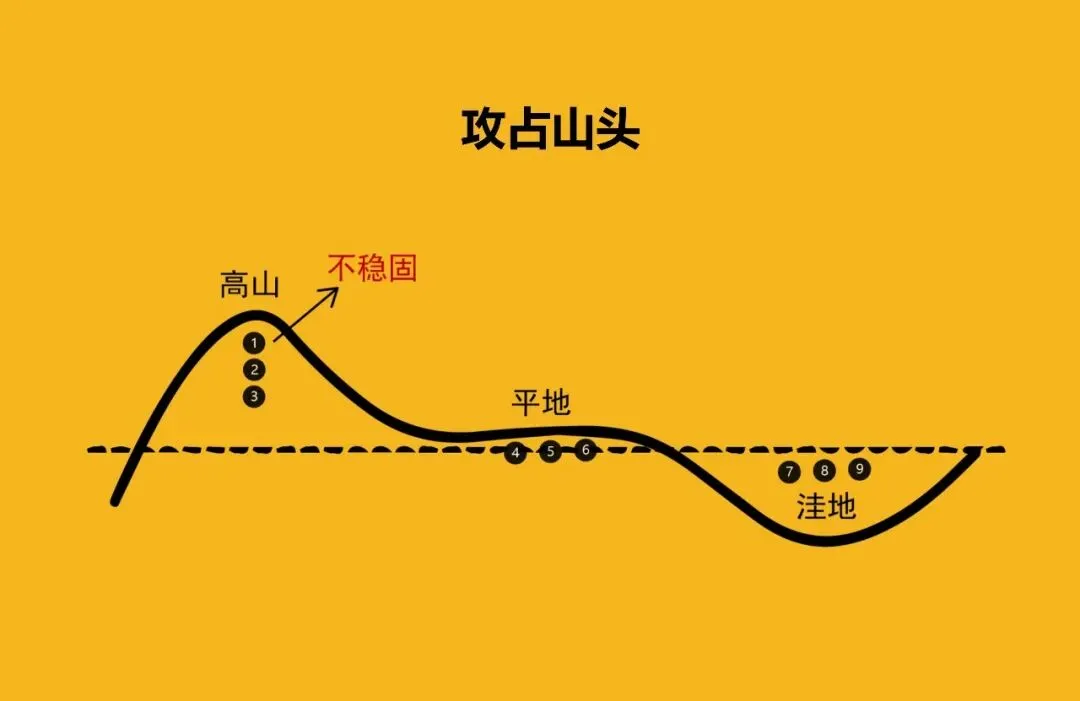

2. “攻占山头”(集中力量,攻克技术堡垒):在LNG船、超大型集装箱船、豪华邮轮等 “高技术壁垒” 领域,实施国家主导、企业冲锋的“攻坚战”。通过引进消化吸收再创新(如LNG船),或集成全国之力进行专项突破(如大型邮轮),正面挑战韩国和欧洲的垄断地位。沪东中华在LNG船市场的份额持续攀升,便是 “攻占山头” 的典范。

3. “另拉山头”(定义新赛道,抢占未来先机):在绿色船舶、智能船舶等新兴领域,中国与全球巨头站在同一起跑线。通过政策引导(如《智能船舶发展行动计划》)、产学研结合,力图在 “甲醇燃料船舶”、“船舶智能能效系统” 等新赛道上,率先建立技术标准和产业生态, “另拉” 一个由中国定义规则的山头。

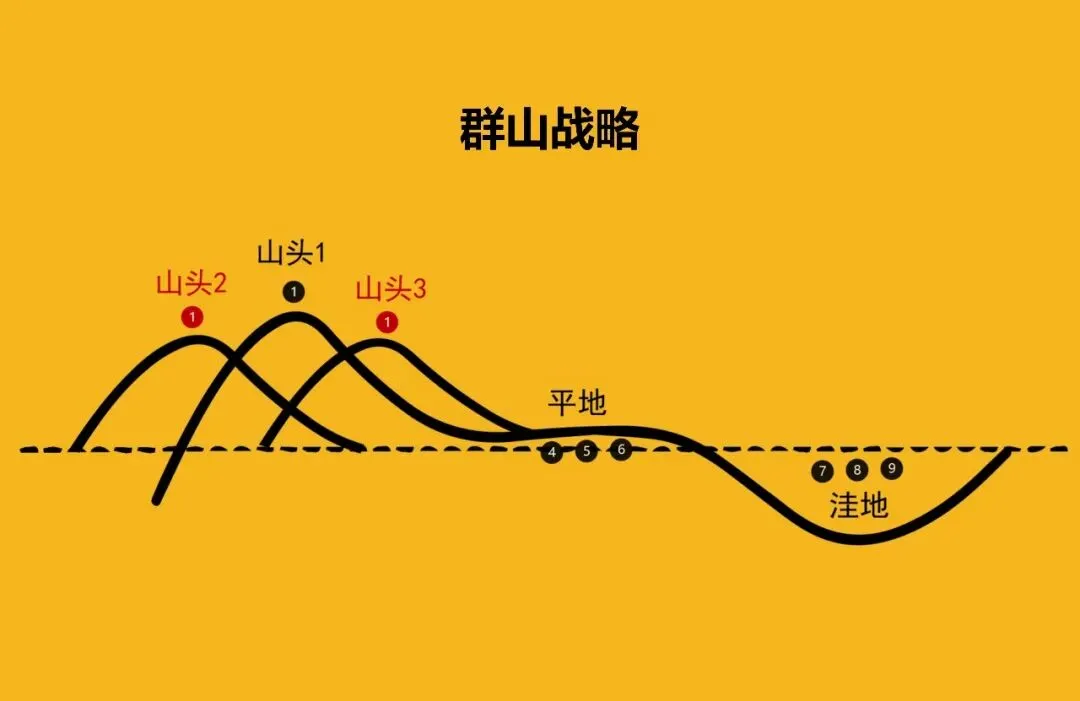

4. “群山战略”(构建全产业链生态,提升抗风险能力):以中国船舶集团等巨头为代表,不再满足于单一船型的建造,而是向 “研发设计-核心配套-总装建造-金融服务-运营服务” 的全产业链延伸。通过内部协同,降低供应链风险,提升综合竞争力,形成 “群山连绵” 的产业生态优势。

三、 构建极价值:从“成本洼地”到“技术高原”的价值升维

中国船业要摆脱“大而不强”的标签,必须在全球客户心中构建新的、稳固的“极价值”。

1. 价值高差(决积水于千仞之溪):在关键维度建立难以撼动的优势

* 规模与交付效率高差:中国拥有全球最大、最完整的造船产业集群(长三角、环渤海)。这种集群效应带来了 “无与伦比的供应链响应速度” 和 “稳定的批量交付能力”,能够满足船东集中下单、快速更新船队的巨大需求。

* 综合成本控制高差:在同等技术规格下,中国船企依然能凭借 “精益管理”、“供应链整合” 和 “劳动力技能”,保持显著的成本优势。这是攻占主流船型市场的核心武器。

* 政策与金融支持高差:中国强大的政策性金融工具(如进出口银行),能为国内外船东提供有竞争力的 “一揽子融资解决方案”,这在市场下行或船东资金紧张时,成为决定性的“临门一脚”。

2. 价值升阶(定义新游戏):从“船舶制造商”到“航运解决方案提供商”

* 从“交付产品”升阶为“交付效率”:不再仅仅卖一艘船,而是通过提供 “能效担保”、“航速担保” 和 “智能化运营方案”,向船东承诺更低的运营成本和更高的资产回报率。

* 从“满足需求”升阶为“共同创新”:与马士基、中远海运等领先船东结成 “绿色航运联盟”,共同研发下一代零碳船舶,从“订单接收方”转变为 “技术共创方”,提前锁定未来订单。

* 从“中国制造”升阶为“中国标准”:在绿色燃料、智能船舶等领域,积极参与甚至主导国际标准制定,将中国的技术实践转化为全球公认的 “行业标准”,从而掌握价值链的制高点。

四、 打造九极系统:支撑中国船业崛起的运营基石

世界级的造船强国,背后必然有一套强大的国家产业“九极系统”在支撑。

* 韩国的“极技术系统”:极研发(政府与大财团联合投入)、极配套(现代重工、三星重工、大宇造船三大巨头及其内部配套体系)、极聚焦(长期聚焦LNG船、超大型箱船等高附加值领域)、极协同(全产业链高度协同)。其核心是 “国家资本与财团意志驱动下的技术突破与市场占领”。

* 中国的“极规模系统”(正在向“极创新系统”演进):极产能(全球最大的造船产能)、极集群(长三角、环渤海等世界级产业集群)、极动员(国家意志下的资源整合与攻关)、极市场(庞大的国内航运需求与“国轮国造”政策)。当前正补强 “极技术”(关键核心技术攻关)和 “极品牌”(全球高端市场声誉)。

* 未来的“极绿色智能系统”:这将是决定下一个十年胜负的关键。极动力(零碳燃料发动机技术)、极智能(自主航行与能效管理)、极数据(船舶全生命周期数据服务)、极生态(构建绿色燃料加注、智能港口协同的产业生态)。

五、 未来演变:从“单体巨轮”到“联合舰队”的连山战略

中国船业的终极目标,不是建造更多更大的船,而是成为全球海事规则的共同制定者和海洋经济价值的系统整合者。

1. “绿色动力连山”:将船舶制造与 “绿色燃料生产-储运-加注” 的全产业链连接。中国在风电、光伏、绿氢制备上的优势,有望通过船舶这个载体,打通新能源的“海陆闭环”,形成全新的能源-交通融合产业山系。

2. “数字智能连山”:将智能船舶与 “智慧港口-智能航运-海事监管” 的数字生态连接。利用中国在5G、北斗、人工智能方面的优势,构建全球领先的“智慧航运”系统,从卖硬件转向卖 “系统解决方案”。

3. “海洋经济连山”:将造船业与 “海洋资源开发(油气、矿产)-海上风电-海洋旅游-深远海养殖” 等蓝色经济连接。船舶作为海洋开发的基础平台,其需求将更加多元化、定制化,催生新的细分市场山头。

4. “国际规则连山”:从国际规则的“跟随者”变为“参与者”乃至“引领者”。在IMO等国际组织中,就减排路径、智能船舶安全标准等议题,积极提出 “中国方案”,将产业优势转化为规则话语权。

既济未济,航向深蓝

中国船业的这场攀登,是一部从“开放学习”到“自主创新”、从“规模制胜”到“价值引领”的壮阔史诗。高山战略的哲学在此激荡回响:高效原则体现在模块化造船和数字化工厂对效率的极致追求;直指第一驱动着对LNG船、大型邮轮等皇冠明珠的攻克;极化思维要求我们在绿色智能新赛道集中火力;化繁为简是面对千万级零部件时的系统工程管理能力;战略纵深体现在从钢板到主机再到设计的全产业链布局。

而 “既济未济” 是此刻最清醒的认知:我们已稳坐世界第一造船大国的交椅,在无数船型上实现了从追赶到并跑(既济);但在最顶尖的原创设计、最核心的配套设备、最前沿的绿色智能技术标准定义权上,我们仍在破浪前行(未济)。

当一艘艘巨轮从中国的船坞驶向星辰大海,它们承载的不仅是中国制造的钢铁之躯,更是一个民族从“大陆文明”走向“海洋文明”的雄心与智慧。这场攀登的终点,不是某一型船的全球份额第一,而是成为全球海洋经济生态中不可或缺的 “系统整合者” 与 “价值定义者”。这,才是中国船业穿越周期、航向深蓝的真正“北极星”。