周日市场要闻分析 – 2026年5月17日

市场要闻分析 – 2026年5月17日

核心摘要

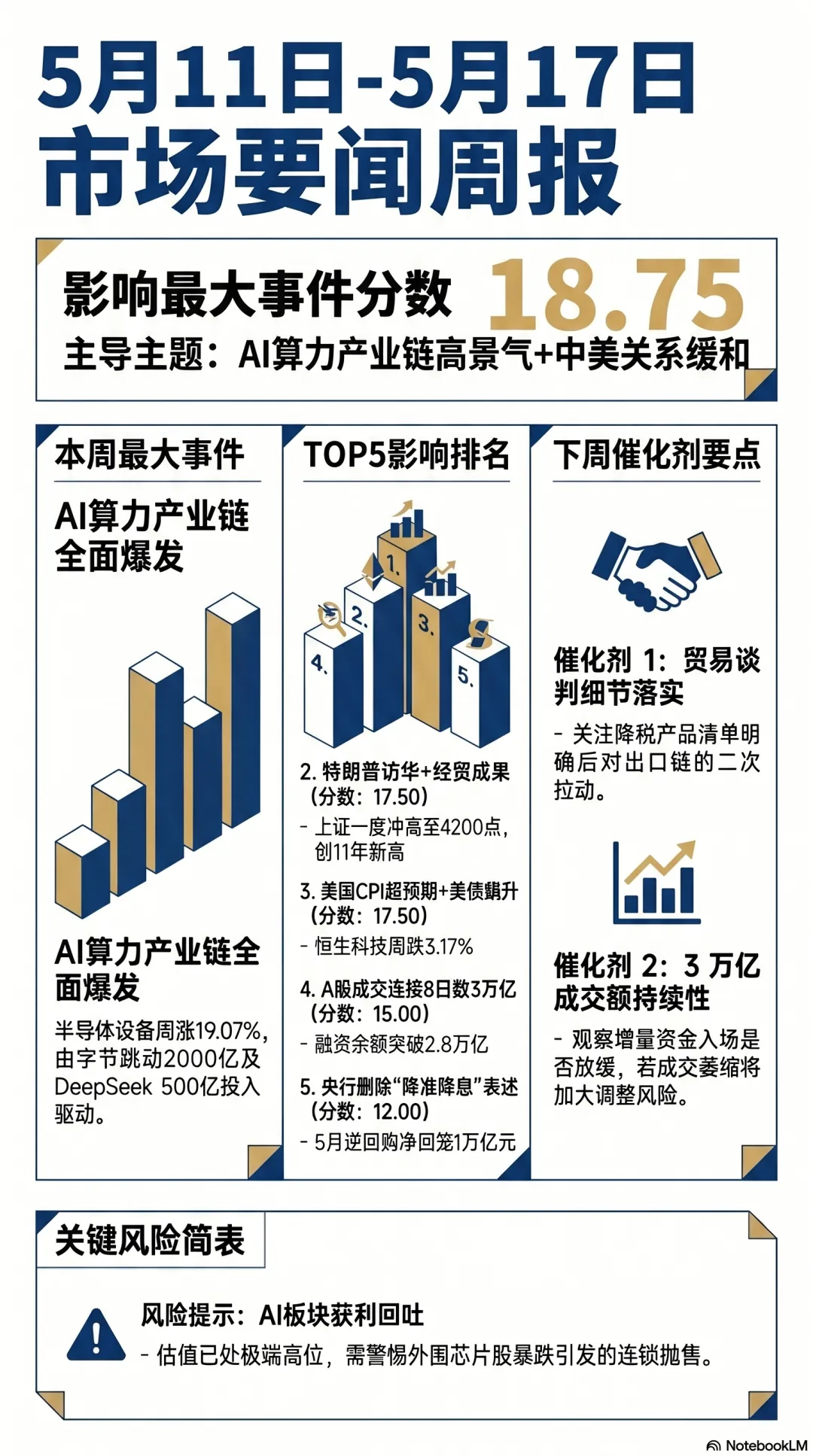

本周(5月11日-5月17日,5个交易日)A股市场围绕 “AI算力产业链高景气+中美关系缓和预期” 两条主线展开。5件重大事件影响市场,其中影响最大的是 AI算力产业链全面爆发(字节2000亿投入、DeepSeek 500亿融资),半导体设备周涨19.07%;特朗普时隔9年访华 推动A股周初冲高至4200点(创11年新高),但随后回落整固。市场呈现 “成长极致分化、主板承压” 格局——创业板指周涨3.50%一枝独秀,而上证指数周跌1.07%、恒生科技周跌3.17%。成交连续8日站上3万亿元创历史纪录,融资余额突破2.8万亿元,资金风险偏好处于较高水平但结构极度分化。

数据说明:本周新闻数据来自 同花顺问财 及公开财经媒体报道(新华社、证券时报、财新、21世纪经济报道等),市场数据来自同花顺问财。

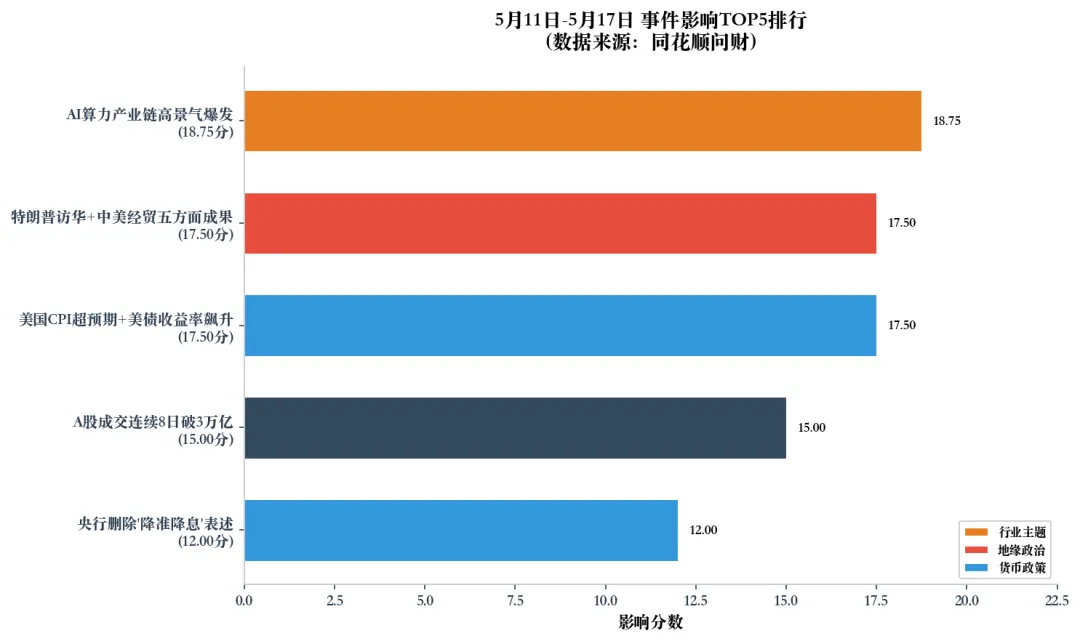

市场影响排名

| 排名 | 事件 | 日期 | 影响分数 | 受影响资产 | 市场反应 |

|---|---|---|---|---|---|

| 1 | AI算力产业链高景气爆发 | 全周 | 18.75 | 半导体、电子、通信 | 半导体设备周涨19.07%,电子化学品+9.77% |

| 2 | 特朗普访华+中美经贸五方面成果 | 5月13-16日 | 17.50 | 全市场、出口链 | A股冲高至4200点后回落,上证周跌1.07% |

| 3 | 美国CPI超预期+美债收益率飙升 | 5月14-15日 | 17.50 | 港股、全球权益 | 10Y美债升破4.5%,恒生科技周跌3.17% |

| 4 | A股成交连续8日破3万亿 | 全周 | 15.00 | 全市场 | 融资余额突破2.8万亿,本周净买入796亿 |

| 5 | 央行删除”降准降息”表述 | 5月11日 | 12.00 | 股票、债券 | 5月买断式逆回购净回笼1万亿元 |

评分说明:影响分数 =(资产价格影响分 × 广度乘数)×(1 + 前瞻修正)。分数越高,事件对市场的冲击越大、持续性越强。

详细事件分析

1. AI算力产业链高景气爆发(影响分数:18.75)

事件日期: 5月11日-5月15日(全周持续发酵)

事件类型: 行业主题

新闻来源: 新浪财经、证券时报、和讯网(可信度:高)

事件摘要

本周AI算力产业链成为A股最强主线,催化剂密集落地:

-

字节跳动 拟将AI基础设施投入提升25%,总规模增至 2000亿元,直接拉动光模块、PCB、AI芯片等硬件需求预期。 -

DeepSeek 传出重大融资消息,计划融资规模达 500亿元,创始人拟最高个人出资200亿元,国产大模型”烧钱竞赛”升级。 -

英伟达 股价再创历史新高,美股AI硬件热潮向A股传导。 -

但周五外围芯片股集体重挫:韩国 三星电子 一度大跌超10%,SK海力士 最多跌超9%,日本 铠侠 最多跌超13%。A股芯片股也出现巨大分歧——中微公司等批量涨停,天通股份、共进股份等多股跌停。

关键细节: 半导体设备指数本周暴涨19.07%,为全市场涨幅最大的细分板块;电子化学品、半导体材料、分立器件等上游环节跟涨明显,AI算力投资从”概念炒作”进入”全产业链业绩兑现”阶段。

背景: 市场对AI算力的高景气已有预期,但字节2000亿和DeepSeek 500亿的投入规模超出此前市场普遍预测,属于”预期之上”。

前瞻指引: AI算力投资的持续性取决于云厂商资本支出能否维持高位。当前处于”投入期”而非”收获期”,短期估值已偏贵,需警惕外围芯片股波动向A股传导的风险。

市场反应

即时反应(当周):

-

A股/港股: 上证指数 -1.07%,沪深300 -0.25%,创业板指 +3.50%,科创50 +3.40%,恒生指数 -1.63%,恒生科技 -3.17% -

板块: 半导体设备(+19.07%)、电子化学品(+9.77%)、半导体材料(+8.49%)领涨;有色金属(-,遭主力净流出逾321亿)、国防军工承压 -

资金流向: 电子行业获融资净买入逾337亿元、主力资金净流入逾582亿元;机械设备获逾335亿主力净流入 -

情绪指标: 5月15日涨停72家/跌停44家,成交额3.34万亿元

后续反应:

-

周五(5月15日)芯片股出现巨大分歧,外围芯片股暴跌可能拖累下周A股半导体板块情绪 -

但中期看,AI算力投资周期尚未结束,回调后可能仍是资金关注方向

模式对比:

-

预期反应: 历史上云厂商资本支出上调通常会带动A股硬件链上涨1-2周 -

实际 vs 预期: 放大——半导体设备周涨19%远超历史均值,说明当前市场情绪极度乐观 -

偏离解释: 本轮AI投资周期叠加了国产替代叙事(华为昇腾、DeepSeek等),内资主导下弹性远大于历史同期

影响评估详情

| 维度 | 评估 | 说明 |

|---|---|---|

| 资产价格影响 | 严重 | 半导体设备周涨19.07%,远超行业级”严重”阈值(±5%) |

| 影响广度 | 行业性 | 主要影响半导体、电子、通信设备产业链,尚未扩散至全市场 |

| 前瞻意义 | 趋势确认 | 强化了”AI算力投资高景气”的已有叙事,非新制度变化 |

计算得分:(10 × 1.5)×(1 + 0.25)= 18.75

板块特定影响

-

半导体设备/材料: 最直接受益,北方华创、中微公司等龙头领涨。但周五外围暴跌后,需警惕短期获利回吐。 -

PCB/光模块: AI服务器硬件升级的间接受益者,但涨幅已大,性价比下降。 -

算力租赁/IT服务: 字节和DeepSeek的投入最终会转化为对云算力的需求,下游应用端可能接力补涨。

2. 特朗普访华+中美经贸五方面成果(影响分数:17.50)

事件日期: 5月13-16日

事件类型: 地缘政治

新闻来源: 新华社、商务部新闻发言人(可信度:高)

事件摘要

5月13日晚间,美国总统特朗普抵达北京,开启时隔9年的访华之旅。5月14日,两国元首举行会晤,宣布构建 “中美建设性战略稳定关系” 作为中美关系新定位。5月16日,商务部新闻发言人披露了中美经贸磋商的五方面初步成果:

-

双方就有关 关税安排 形成积极共识; -

同意成立 贸易理事会和投资理事会,原则同意对同等规模关注产品 降税; -

推动解决部分 农产品非关税壁垒和市场准入 问题; -

通过相互降税推动扩大 双向贸易; -

就中方采购 飞机 及美方保障发动机/零部件供应达成协议。

关键细节: 此次会晤是继去年10月釜山会晤后的再次面对面交流,美方取消了10%”芬太尼关税”、24%对等关税暂停期有望延长。

背景: 市场此前对中美关系有缓和预期,但五方面成果的广度和具体程度超出部分投资者预期,属于”预期内偏积极”。

前瞻指引: 中美关系进入”受管控的竞争”框架,短期内关税战升级风险显著下降,但科技管制(芯片、AI等)的演变仍需关注。

市场反应

即时反应(当周):

-

A股/港股: 5月11日(周一)A股全面爆发,上证指数 大涨1.12%站上4200点(创近11年新高),创业板指大涨3.57%;但随后四个交易日持续回落,全周上证收跌1.07% -

板块: 出口链(纺织、电子)周初受益,但全周涨幅有限;券商板块周初异动拉升 -

资金流向: 北向资金整体小幅净流出,但5月15日单日净流入约7亿元 -

情绪指标: 周初连续百股涨停,但周五情绪转弱

后续反应:

-

A股呈现”利好出尽”走势——周初冲高后持续回落,说明市场对中美关系缓和已部分定价 -

港股反应更弱:恒生指数周跌1.63%,恒生科技周跌3.17%,显示外资对中美关系改善的持续性存疑

模式对比:

-

预期反应: 历史上元首会晤后A股通常上涨1-3个交易日 -

实际 vs 预期: 减弱——周初大涨后迅速回落,利好持续性不及历史均值 -

偏离解释: 本次会晤前市场已提前交易缓和预期(节前连涨),且会晤期间美国通胀数据恶化、美债收益率飙升,外部流动性压力对冲了地缘利好

影响评估详情

| 维度 | 评估 | 说明 |

|---|---|---|

| 资产价格影响 | 重大 | 上证周初大涨1.12%创11年新高,全周回落1.07%,整体波动±1-2% |

| 影响广度 | 跨资产 | 影响A股、港股、出口产业链、农产品、航空等多个领域 |

| 前瞻意义 | 趋势确认 | 确认中美关系”缓和而非脱钩”的趋势,非一次性孤立事件 |

计算得分:(7 × 2)×(1 + 0.25)= 17.50

板块特定影响

-

出口制造链(纺织、电子): 关税降税预期直接利好,但全周涨幅有限,说明市场更关注AI主线。 -

航空/飞机采购: 中方采购波音飞机的安排利好航空产业链,但具体规模和时间表未定。 -

农产品: 双向贸易扩大利好农业板块,但非市场焦点。

3. 美国CPI超预期+美债收益率飙升(影响分数:17.50)

事件日期: 5月14-15日

事件类型: 货币政策

新闻来源: 财新、21世纪经济报道、同花顺财经(可信度:高)

事件摘要

美国4月通胀数据全面超预期,彻底浇灭了市场对美联储年内降息的希望:

-

美国4月CPI同比+3.8%,创2023年5月以来新高;核心CPI同比+2.8%,创去年9月以来新高。 -

10年期美债收益率升破4.5%,30年期收益率站上5%,”全球资产定价之锚”剧烈重估。 -

美联储新主席凯文·沃什(历史鹰派)上任后首次面对通胀”下马威”。 -

预测平台Kalshi显示,交易员预计年底前美国经济遭受 滞胀冲击的可能性从11%升至近40%。

关键细节: 能源价格飙升是本轮通胀超预期的核心推手,中东地缘风险(霍尔木兹海峡油轮遇袭)推升油价。

背景: 市场此前对美联储年内降息1-2次有一定预期,但CPI数据+新主席鹰派背景使得降息预期几乎归零,属于显著超预期。

前瞻指引: 美债高收益率将维持较长时间,全球流动性环境偏紧,对新兴市场(包括港股)构成持续压力。

市场反应

即时反应(当周):

-

A股/港股: A股因内资主导相对抗跌,但港股承压明显——恒生指数周跌1.63%,恒生科技周跌3.17%,原材料业暴跌9.14% -

板块: 港股美元敏感型板块(原材料、医疗保健)领跌 -

资金流向: 北向资金整体偏谨慎,5月15日小幅净流入7亿元但全周净流出 -

情绪指标: 港股波动率明显上升

后续反应:

-

美债收益率若持续高位,将压制全球风险资产估值,尤其是高估值科技股 -

A股因”内资主导+流动性充裕”(成交连续破3万亿)相对独立,但港股可能持续承压

模式对比:

-

预期反应: 历史上美债收益率飙升通常导致新兴市场资金外流、股市回调 -

实际 vs 预期: 一致——港股确实显著回调,A股因流动性充裕相对抗跌 -

偏离解释: A股本周的”抗跌性”主要来自3万亿级别的内资流动性支撑,而非基本面独立

影响评估详情

| 维度 | 评估 | 说明 |

|---|---|---|

| 资产价格影响 | 重大 | 恒生科技周跌3.17%,港股原材料业暴跌9.14% |

| 影响广度 | 跨资产 | 影响全球股票+债券市场,美元流动性敏感型资产承压 |

| 前瞻意义 | 趋势确认 | 确认美联储”高利率维持更久”的既有趋势 |

计算得分:(7 × 2)×(1 + 0.25)= 17.50

板块特定影响

-

港股科技股: 对美元流动性高度敏感,恒生科技周跌3.17%直接反映外资撤退。 -

A股高估值成长: 虽然本周抗跌,但若美债收益率持续高位,估值天花板将下移。 -

黄金: 美债收益率+美元同步走强,黄金作为无息资产持有成本抬升,周五金价明显回落。

4. A股成交连续8日破3万亿+融资余额突破2.8万亿(影响分数:15.00)

事件日期: 5月11日-5月15日(全周)

事件类型: 市场事件

新闻来源: 证券时报、同花顺财经(可信度:高)

事件摘要

本周A股流动性指标创下多项历史纪录:

-

成交连续8日站上3万亿元,持续时间创历史纪录;本周合计成交 16.86万亿元。 -

融资余额突破2.8万亿元,本周再度大幅融资净买入逾 796亿元。 -

5月11日(周一)开盘仅20分钟成交额突破万亿,全天3.51万亿元为史上第二高(仅次于2026年1月12日的3.64万亿)。 -

电子行业获融资净买入逾337亿元,通信行业逾156亿元。

关键细节: 融资余额突破2.8万亿意味着杠杆资金处于历史高位,市场热度接近极端水平。

背景: 3万亿级别的成交已从”异常”变为”常态”,但连续8日破3万亿仍是首次。

前瞻指引: 天量成交+高融资余额通常是市场阶段性高点的警示信号,但若后续成交能维持在3万亿附近而非迅速萎缩,则调整幅度可能有限。

影响评估详情

| 维度 | 评估 | 说明 |

|---|---|---|

| 资产价格影响 | 中等 | 高流动性支撑市场不跌,但未推动指数大涨(上证周跌1.07%) |

| 影响广度 | 系统性 | 影响全市场所有板块 |

| 前瞻意义 | 趋势确认 | 确认A股”流动性充裕”的既有趋势,但极端水平暗示风险 |

计算得分:(4 × 3)×(1 + 0.25)= 15.00

5. 央行删除”降准降息”表述(影响分数:12.00)

事件日期: 5月11日

事件类型: 货币政策

新闻来源: 第一财经、华创证券、开源证券(可信度:高)

事件摘要

5月11日,央行发布2026年一季度《货币政策执行报告》,三处关键变化引发市场关注:

-

删除”降准降息”表述,改为”灵活运用多种货币政策工具”,强调”精准有效”。 -

首次明确 “引导隔夜利率在政策利率水平附近运行”,利率锚定目标更精准。 -

关注 “输入型通胀压力”——中东地缘事件推升国际大宗商品价格,央行对通胀的警惕上升。 -

5月买断式逆回购合计 净回笼1万亿元,为2014年MLF创设以来单月最大净回笼。

关键细节: 央行并非收紧货币政策,而是认为当前资金面已足够宽松(DR001仅1.2%左右),无需额外总量刺激。

背景: 市场此前对二季度降准有一定预期,本次报告后预期降温,属于偏鹰派微调。

前瞻指引: 短期(1-2个月)内降准降息概率下降,但若经济明显走弱或外部冲击加剧,政策仍有空间。

影响评估详情

| 维度 | 评估 | 说明 |

|---|---|---|

| 资产价格影响 | 中等 | 对债市影响更直接(收益率上行),对股市间接且有限 |

| 影响广度 | 跨资产 | 影响股票+债券市场,尤其是利率敏感型资产 |

| 前瞻意义 | 制度变化 | 货币政策框架微调(从”总量宽松”转向”精准有效”) |

计算得分:(4 × 2)×(1 + 0.50)= 12.00

主题综合

主导市场叙事

本周A股的核心叙事是 “AI算力产业链高景气与外部流动性收紧的角力” ——内部有字节2000亿、DeepSeek 500亿、融资余额2.8万亿等强力资金支撑,推动半导体设备周涨19%、创业板指周涨3.5%;外部则面临美债收益率飙升、美联储鹰派、港股大跌的压制,上证指数周跌1.07%创近一个月最差表现。市场呈现 “内资主导的成长狂欢+外资主导的蓝筹承压” 极致分化格局。

事件关联性

-

特朗普访华(缓和)+ 美国CPI超预期(收紧)→ 对冲效应: 中美关系缓和本应是利好,但美债收益率飙升引发的全球流动性紧张对冲了地缘红利,导致A股”利好出尽”式回落,港股则直接承压。 -

AI算力高景气(成长)+ 央行删除降准降息(中性偏紧)→ 成长独立: 货币政策微调对高估值成长股理论上偏利空,但AI算力的产业逻辑太强,资金宁愿加杠杆(融资余额2.8万亿)也要追成长,显示内资对科技主线的执念。 -

成交破3万亿(流动性)+ 融资激增(杠杆)→ 风险累积: 天量成交+高杠杆是历史上市场阶段性高点的常见组合,需警惕后续成交萎缩时回调幅度被放大。

市场状态评估

风险偏好:混合(成长Risk-On,蓝筹Risk-Off)

证据:

-

Risk-On信号: 创业板指周涨3.50%、科创50周涨3.40%、半导体设备周涨19.07%;融资余额突破2.8万亿;电子行业融资净买入逾337亿元。 -

Risk-Off信号: 上证指数周跌1.07%、沪深300周跌0.25%、恒生科技周跌3.17%;银行、高股息板块持续失血;北证50周跌4.04%。

板块轮动趋势:

-

成长 vs 价值:成长极致占优,小盘成长上涨0.74%,小盘价值下跌3.47%(来自券商研报)。 -

周期 vs 防御:周期内部分化——半导体(周期成长)暴涨,传统周期(有色金属)遭主力净流出321亿;防御板块(银行、白酒)持续失血。 -

大小盘:小盘科技 vs 大盘蓝筹的剪刀差扩大,上证50周跌1.53%,中证2000相对抗跌。

异常与意外

-

A股对特朗普访华”利好出尽”: 历史上元首外交通常带来1-3个交易日的上涨,但本次周一大涨后连跌四天,说明市场在会晤前已充分定价缓和预期,且外部流动性压力(美债飙升)成为更主导的因素。 -

外围芯片股暴跌 vs A股芯片股分化: 周五韩国、日本芯片股集体重挫(三星跌10%+),但A股中微公司等仍批量涨停。这种背离说明A股芯片股当前由内资主导,与外围关联度下降,但也意味着若内资情绪转弱,补跌风险更大。 -

成交创历史纪录但指数不涨: 本周日均成交3.37万亿、合计16.86万亿,但上证指数周跌1.07%。天量成交伴随指数下跌,通常意味着”高位换手剧烈、多空分歧极大”,不是健康的上涨信号。

大宗商品简评

能源

-

原油: 国内原油期货主力合约(SC2606)周涨约4.25%,报661.7元/桶。中东地缘风险(霍尔木兹海峡油轮遇袭)推升油价,但美伊仍在谈判,油价高位震荡。 -

关键事件: 美伊”边打边谈”,伊朗制定霍尔木兹海峡相关法律草案,特朗普称可能恢复”自由计划”行动。

贵金属

-

黄金: 国内黄金期货主力合约(AU2606)周跌约1.13%,报1003.52元/克。美国CPI超预期+美债收益率飙升+美元走强,黄金作为无息资产持有成本抬升,前期获利盘集中止盈。 -

判断: 金价短期进入调整,但地缘风险未完全消退,中长期避险逻辑仍在。

基本金属

-

铜: 国内铜期货主力合约(CU2606)周跌约1.29%,报104440元/吨。美元走强+中国经济数据平淡压制铜价,但新能源和AI算力对铜的长期需求支撑仍在。

数据局限说明: 大宗商品数据来自同花顺问财及公开报道,周涨跌幅为基于最新合约价格估算,精确周度数据建议参考交易所官方统计。

前瞻性影响

市场定位洞察

当前市场处于 “成长极致分化、整体高位震荡” 阶段:

-

趋势延续信号: AI算力产业链的景气度有真实资本支出支撑(字节、DeepSeek、英伟达),非纯概念炒作;融资余额和成交维持高位,说明增量资金仍在入场。 -

情绪极端迹象: 半导体设备周涨19%、融资余额2.8万亿、连续8日成交破3万亿——这三项指标均接近或处于历史极端水平,暗示短期情绪过热,回调压力在积累。 -

结构失衡加剧: 资金高度集中于电子、通信等少数方向,大部分行业和个股本周实际下跌(1640只上涨 vs 多数下跌),这不是健康牛市的特征。

Upcoming 催化剂

-

中美贸易谈判细节落实(5月下旬-6月): 特朗普访华后,贸易理事会和投资理事会的具体运作、降税产品清单将逐步明确,出口链可能迎来二次催化。 -

美联储6月议息会议(6月中旬): 若美联储维持鹰派表态,美债收益率可能进一步走高,压制全球风险资产;若释放鸽派信号,则可能缓解港股压力。 -

A股成交能否维持3万亿(下周): 若成交迅速萎缩至2.5万亿以下,说明增量资金入场放缓,调整风险加大;若维持3万亿附近,则震荡格局延续。 -

外围芯片股波动传导(下周): 周五三星、SK海力士暴跌后,下周A股半导体板块可能面临获利回吐压力,需观察内资能否承接外资撤退。

风险情景

| 风险 | 描述 | 概率 | 潜在影响 |

|---|---|---|---|

| AI算力链获利回吐 | 半导体设备周涨19%、估值极度偏贵,外围芯片股暴跌可能触发A股连锁抛售 | 高 | 科创50、创业板指回调5-10%,但中期趋势未必逆转 |

| 美债收益率继续飙升 | 若美国通胀持续超预期,10Y美债可能逼近5%,全球流动性进一步收紧 | 中 | 港股持续承压,A股高估值成长股估值天花板下移 |

| 成交快速萎缩 | 天量成交不可持续,若迅速回落至2万亿以下,杠杆资金(融资余额2.8万亿)可能被迫平仓 | 中 | 市场震荡幅度加大,短期回调压力集中释放 |

| 中美科技管制反复 | 虽然关税战缓和,但芯片、AI等领域的科技管制可能升级 | 低 | 半导体板块遭遇政策黑天鹅,国产替代叙事强化但短期承压 |

| 地缘冲突升级 | 美伊谈判若破裂,霍尔木兹海峡风险上升,油价飙升推升全球通胀 | 低 | 全球Risk-Off,A股难以独善其身,黄金可能重新走强 |

数据来源

-

新闻:同花顺问财(news-search)、新华社、证券时报、财新、21世纪经济报道、第一财经、新浪财经 -

市场数据:同花顺问财(指数、行业、资金流向、大宗商品) -

排除信息:未经证实的自媒体消息(如部分平台对六氟化钨产能的不实传闻)、单一来源的市场传闻、无数据支撑的预测

分析方法:事件三维评分(资产价格影响 × 影响范围 × 前瞻意义),严格区分”新闻驱动”与”时间巧合”。

术语注释

| 术语 | 大白话解释 |

|---|---|

| Risk-On / Risk-Off | “Risk-On”指市场情绪积极,资金愿意冒险买股票等风险资产;”Risk-Off”指市场情绪谨慎,资金转向债券、黄金等避险资产。本周是”成长Risk-On、蓝筹Risk-Off”的混合状态。 |

| 影响分数 | 用来量化一个新闻事件对市场冲击大小的打分。分数越高,事件越重要、影响越持久。计算公式:(资产价格变动分数 × 影响范围倍数)×(1 + 前瞻修正)。 |

| 买断式逆回购 | 央行向银行购买债券并约定未来回售的操作,相当于给银行体系投放或回收资金。本月净回笼1万亿元,说明央行认为市场钱够多了,暂时不需要再放水。 |

| 融资余额 | 股民向券商借钱炒股的总金额。本周突破2.8万亿元创历史新高,说明杠杆资金很活跃,但也意味着市场风险在积累——借钱炒股的人越多,跌的时候抛压越重。 |

| 美债收益率 | 美国政府借钱的利率。10年期美债收益率被称为”全球资产定价之锚”,它涨得越高,全球资金越倾向于回流美国买国债,对A股、港股等风险资产越不利。 |

| 输入型通胀 | 国外的涨价传到国内。比如中东打仗推高国际油价,中国进口原油成本上升,进而带动国内物价上涨。央行本周特别提到这个风险,是短期不降息的理由之一。 |

| 科创50 | 科创板50只代表性股票组成的指数,以半导体、生物医药等硬科技企业为主,弹性大、波动大。本周涨3.40%,跑赢主板。 |

分析框架:事件影响评估(三维评分模型)

数据来源:同花顺问财、公开财经媒体报道

分析日期:2026年5月17日