在割裂的大A市场中历练自己

01 割裂的市场温度

截至 2026 年 5 月 16 日

一边是 AI、算力、半导体的 “科技火焰”:

-

半导体设备:+89%,PE 120–200 倍 -

光模块 / 算力芯片:+75%–85%,龙头万亿市值 -

人形机器人:+68%,全年最强主线之一 -

通信(CPO / 算力网络):+62%

一边是消费、金融、周期的 “价值海水”:

-

白酒:-12%~-18%,PE 10–15 倍 -

银行:-10%~-15%,大面积破净 -

食品和医药:-8%~-12%,持续阴跌

更让你怀疑人生的是身边投资科技的人都在大赚/特赚,我却躺在老登里看风景,看热闹,还要承受牛市里持仓持续大跌的待遇。

2026 A 股是明显的科技成长的大牛市,价值蓝筹的大熊市,指数已经严重失真,资金极端抱团,割裂程度历史罕见。

02 特朗普访华

2026. 5. 13~15日,时隔 9 年再访,第二届任期首访。这次破冰访华确立了中美建设性战略稳定关系,替代过去 “竞争为主、对抗边缘” 的状态。

大家显然谈还不错,具体落地和细节肯定 还需要一定的时间,,至少看到了缓和,具体谈的情况可以借用总结的这张图片。同时邀请秋季国家主席访问美国

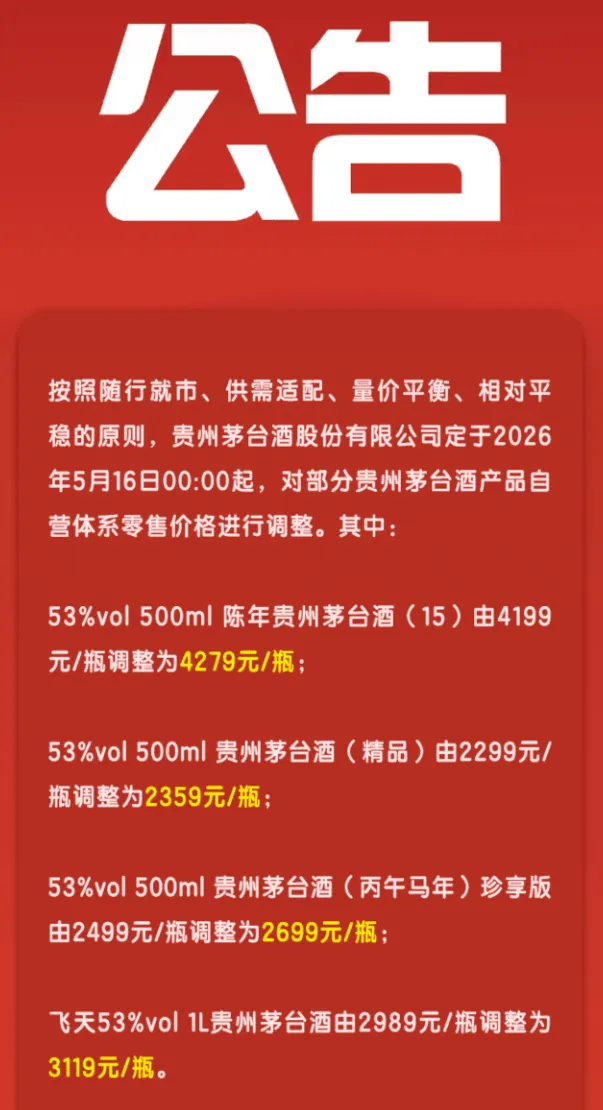

03 茅台调价

i 茅台公告,调整非标 / 大规格自营零售价:

-

陈年(15 年):4199 元 →4279 元(+80 元,+1.9%) -

精品茅台:2299 元 →2359 元(+60 元,+2.6%) -

丙午马年珍享版:2499 元 →2699 元(+200 元,+8.0%) -

1L 公斤茅台:2989 元 →3119 元(+130 元,+4.3%)

在市场用大家对茅台的股价用脚投票,但在白酒行业下行周期的此刻,进行再次调价,也说明茅台的市场地位、需求的任性。同时也坚定的执行年初定 “随行就市、相对平稳” 机制,官方价向市场价收敛,压缩黄牛套利空间。随着 3 月飞天提价增厚 2026 年净利约 2%,5 月非标提价再增 1-1.5%,全年增长确定性进一步加强。

茅台调价是市场化改革、渠道重构、价值回归、品牌加固、业绩护航的系统性操作,是从 “渠道主导” 转向 “厂商主导” 的里程碑,顶级的商业模式主要看是否有提价能力,定价权是否牢固的把控在公司手里。

我的真实想法是,如果此次茅台下探到 1250 元一下,我会用买入来表达自己对茅台的态度。

04 在割裂的市场历练自己

当下市场一边百倍科技疯涨、一边蓝筹阴跌,不是市场错了,是两套资金逻辑、两类估值体系、两种情绪周期并行。

比起股价的持续下跌,我更关注持股数量增长,

更关注自己对持有企业的「现金流索取权」份额是否在变得更多,分红是否稳定持续、公司的竞争优势是否在变弱。这些和买入成本没有任何关系,买入成本只影响自己的初始回报率,买入后所有持股的股东的权利都是一样的。

我的买卖决策主要看两个核心维度:

① 企业质地(护城河、ROE 可持续性、商业模式、竞争格局、政策变化)等

② 从来不会把「是否回本」「浮亏浮盈幅度」作为决策依据,避免被成本和市场价格奴役。

比如腾讯,即使当前市价低于部分持仓的成本,只要腾讯 ROE 保持 25%+、分红政策不变,我们每年拿到的分红是确定的,持有的股权对应的企业盈利是确定的,账面浮亏只是市场情绪带来的计价波动,完全不影响实际财富的持续积累。

极致割裂的市场,是股市最好的修行场。

割裂市场是价值投资者最好的「心态试金石+体系校准器」,历练的本质就是在极端诱惑/压力下依然严格遵守自己的体系规则,最终把体系从“纸上规则”变成“肌肉记忆”。

市场本质是短期流动性在不同板块的极端分配,90%的分化是交易情绪和资金博弈导致的,和企业长期价值无关,本质上是市场先生间歇性“发疯”的表现。

在当前的市场,可以让我们获的 3 个难得的历练;

-

诱惑关:涨疯的赛道炼克制贪婪,跌冷的板块炼坚守信仰,忍住不追自己看不懂的热点板块收益,严格坚守能力圈,不赚体系外的快钱,这是反人性的第一层考验 -

压力关:拿住自己手里被暂时错杀的低估持仓,不因为别人的标的涨了就怀疑自己的体系,这是第二层考验 -

理性关:反而能在割裂的行情里发现错杀机会,用现金仓位(现金是永续的看跌期权)去承接低估的优质股权,这是第三层考验

最终完整经历过一次完整的割裂行情周期,一定会对自己体系的信仰会从“我听别人说这是对的”变成“我亲身验证过这是对的”,这才是真的历练完成。

让我们一起在这个亲身经历的割裂行情里坚守自己的投资体系,把握好自己能懂的机会,对投资能力和心态来一次升级,这是长期复利路上必须过的关,必让会经历的困难。