我国油田服务市场持续扩容 “十五五”规划下行业将从规模扩张到质量效益跨越

相关报告|《中国油田服务行业现状深度研究与投资前景预测报告(2026-2033年)》

前言:油田服务行业是油气勘探、开发与生产全产业链的技术支撑与保障力量,其市场规模与石油公司资本支出呈现显著的伴生性与周期性特征。2025年,“三桶油”合计年资本性支出超5000亿元,构成国内油服需求的最大来源;同时,油价波动通过“盈利→资本决策→作业量”链条传导出约6—18个月的滞后期,而“三桶油”因国家能源安全责任表现出的逆周期调节,又使中国油服市场的周期振幅低于全球平均水平。在“增储上产”战略驱动下,2024年原油产量2.13亿吨、天然气2465亿立方米,消费量亦持续增长,带动油服需求不断释放。

政策层面,能源强国建设、“两深一非”战略、“十五五”规划等密集落地,推动行业从“规模扩张”向“质量效益”跨越,2023年市场规模已达2141亿元,预计2025年有望突破3000亿元。未来,非常规油气加速、深海深地技术突破、智能化与绿色低碳转型将成为油服行业的核心增长方向。

——观研报告网

ChinaBaoGao.com

1、油田服务行业上游资本支出与下游需求紧密联系

根据观研报告网发布的《中国油田服务行业现状深度研究与投资前景预测报告(2026-2033年)》显示,油田服务行业是指在油气勘探、开发、生产过程中提供工程技术、设备制造及综合解决方案的全产业链服务。油田服务覆盖钻井、完井、测井、压裂、生产运维、工程建设等多个细分领域,是油气行业不可或缺的技术支撑和保障力量。

油气田服务行业的需求与石油公司的资本支出呈现显著的伴生性和周期性特征:伴生性体现在油服市场规模直接由“三桶油”等上游企业的勘探开发投资驱动——2025年中国石油实际完成资本性支出2690.89亿元(油气新能源业务占比约76%),中国海油资本支出预算1250—1350亿元(勘探、开发、生产资本化分别占16%、61%、20%),中国石化亦保持较高水平,三者合计年资本性支出超过5000亿元,构成了我国油服行业最大的需求来源,为油服企业提供了稳定的业务支撑。

而周期性则表现为,油服行业的繁荣与萧条与全球油价波动高度同步——当油价上涨时,石油公司现金流充裕、资本开支扩张,直接拉动油服订单与收入增长(如2022—2023年高油价驱动油服行业复苏),当油价下跌时,石油公司收紧投资,油服行业随之陷入需求萎缩与价格战(如2015—2016年及2020年油价暴跌后的行业低谷)。值得注意的是,伴生性并非简单的线性跟随,而是通过“油价→石油公司盈利→资本开支决策→油服合同执行→作业量释放”这一链条传导,存在约6—18个月的滞后期。

油田服务行业需求与石油公司资本支出的伴生性

资料来源:观研天下整理

同时,中国“三桶油”因承担国家能源安全保供责任,其资本支出表现出一定逆周期调节特性(如在低油价时期仍维持“七年行动计划”的投资强度),从而部分对冲了纯市场化的周期波动,使中国油服市场的周期振幅低于全球平均水平,伴生性与周期性的交织也由此变得更为复杂——石油公司的战略投资(如中石油聚焦松辽、鄂尔多斯等盆地,中石化推进页岩气与CCUS,中海油深耕海上及深水领域)决定了油服企业的业务结构与技术方向,而油价周期则主导了油服行业的整体景气节奏与盈利弹性。

2、油气生产量与消费量不断增长,我国油田服务行业需求持续释放

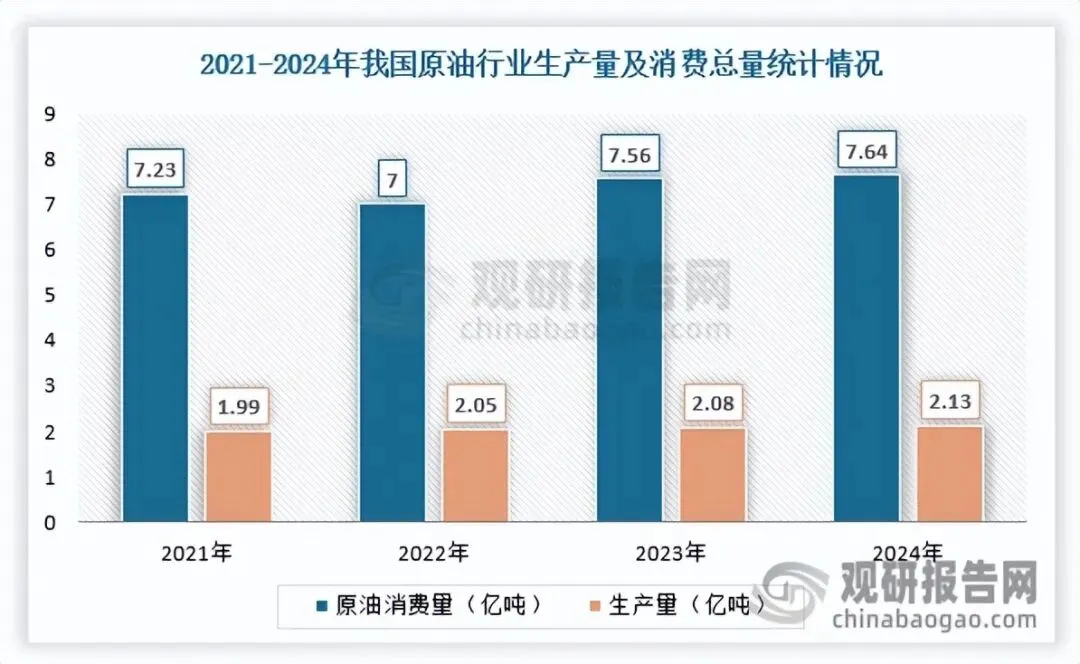

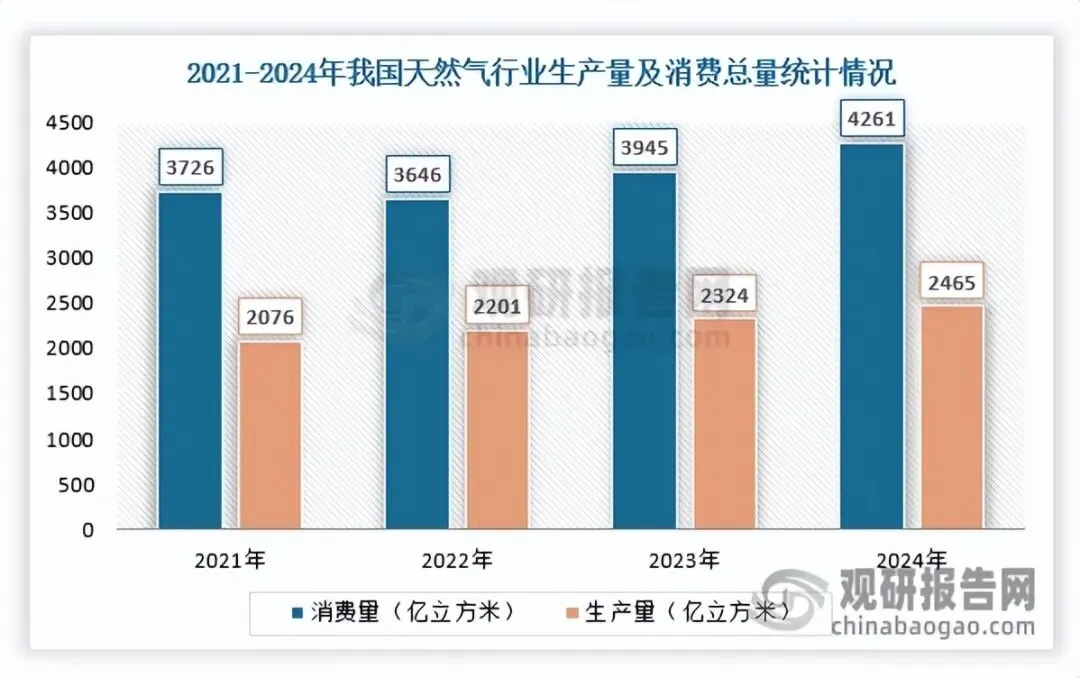

近年来,在“增储上产”国家战略驱动下,我国油田服务行业保持稳健发展态势,油气生产量与消费量不断增长。数据显示,2024年,国内原油产量2.13亿吨,连年保持增长;天然气产量2465亿立方米,连续8年增产超100亿立方米。石油消费快速增长,达到7.64亿吨,同比增长1.06%。全年天然气消费量4261亿立方米,同比增长8.01%。预计2025年,随着全球经济复苏石油需求提升,原油勘探力度加大,国内原油持续增产,进口量稳中有升,原油需求继续增长。油气行业快速发展带动了整个油气服务行业市场需求的不断增加。

数据来源:观研天下整理

数据来源:观研天下整理

3、国家政策支持,我国油田服务行业市场规模扩容,非常规油气、智能化加速发展

与此同时,近年来,我国油田政策密集落地,推动油田服务行业市场规模扩大。家能源局明确要求“扛牢能源安全首要责任,推进油气增储上产”。根据上述内容可知,2024年,全年原油产量约2.13亿吨,连续六年回升,天然气产量2464亿立方米,连续八年增产超百亿立方米,油气产量储量超额完成“七年行动计划”任务目标。聚焦“两深一非一老”战略领域,推动页岩油、页岩气加快成为油气稳产增产的重要接续领域。

与此同时,《2025年能源工作指导意见》显示,油气开发策略从“增储上产”向“老油田采收率提升+非常规油气增产突破”转变。聚焦“两深一非一老”战略领域(深层、深水、非常规、老油田),页岩油产量突破600万吨,同比增长30%以上;页岩气产量超250亿立方米,持续稳定增长。国家能源局正科学谋划“十五五”油气发展蓝图,推动油田服务行业从“规模扩张”向“质量效益”跨越。

“十五五”规划与油田服务行业联系及市场影响

|

维度 |

“十五五”规划核心目标/要求 |

对油田服务行业的直接影响 |

|

能源强国建设 |

将“建设能源强国”确立为国家战略目标,能源综合生产能力达58亿吨标准煤 |

上游勘探开发资本开支在未来几年将维持高位,直接推动油服行业需求扩张 |

|

增储上产持续发力 |

重点围绕海相深层—超深层、非常规油气及海域三大战略领域,年均新增石油和天然气地质储量分别稳定在10亿吨和1万亿立方米以上 |

油服行业工作量持续饱满,特别是深地、深水钻完井服务需求旺盛 |

|

“两深一非”战略 |

深水、深地和非常规是保障能源安全、增强供给韧性的战略接替方向 |

油服企业从传统陆地服务向深水钻探、超深层钻完井、非常规压裂等高技术门槛领域转型 |

|

非常规资源开发 |

页岩油产量稳步增长,页岩气稳步增产,煤层气快速上产,形成多品类、规模化的非常规油气供给体系 |

压裂装备、测井评价、钻井提速等专业油服需求持续放量 |

|

科技创新驱动 |

油气勘探开发科技创新向一体化、精细化、高端化、智能化、绿色化“五化”方向发展 |

油服行业从劳动密集型向技术密集型、数据密集型升级,高端服务和智能解决方案需求扩大 |

|

绿色低碳转型 |

推动油气行业加快绿色转型,油气田由“传统能源生产者”向“综合能源供应者”和“减碳综合服务者”转变 |

催生CCUS全链条服务、油田碳资产管理、油气与新能源融合等新业务场景 |

|

油气管网互联互通 |

持续完善天然气干线“全国一张网”,推动油气管网与新能源新业态融合发展 |

油气管网运营服务、管道智能运维、智慧调度平台建设等需求增加 |

|

市场化改革深化 |

油气矿权登记企业已增至70家以上,多元竞争格局加速形成 |

油服市场竞争主体增多,服务价格形成机制更趋市场化,但也对成本控制提出更高要求 |

|

碳达峰目标 |

单位GDP碳排放累计降低17%,实施碳排放总量和强度双控 |

油服企业面临低碳技术升级压力,传统高能耗作业方式需改造,同时催生碳监测、碳核算等服务需求 |

资料来源:观研天下整理

在政策支持和上游资本开支增长的推动下,中国油田服务市场规模稳步扩大。根据数据显示,2023年,我国油田服务行业市场规模达到2141亿元,预计2025年有望突破3000亿元。

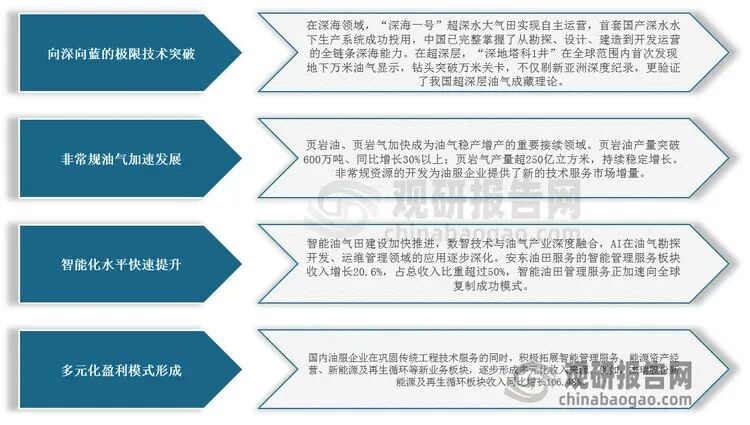

长远来看,我国油田服务行业正处在从“规模扩张”向“质量效益”跨越的关键转型期,主要体现在非常规油气加速发展、向深向蓝的极限技术突破、智能化水平快速提升、多元化盈利模式形成。

我国油田服务行业技术发展与市场趋势

资料来源:观研天下整理(WYD)

|

【版权申明】本文著作权为观研天下®️所有,未经授权不得转载。 |

关 于 我 们

关 于 我 们

· 网 站:观研报告网 ChinaBaoGao.com