市场Regime的认识与思考

一、概念

市场regime指的是市场的状态,不同的策略在不同的regime下的表现可能有这很大的差异。一般在系统性回测的时候,需要考虑策略在市场regime下的规则处理。

市场有分牛市(bull)和熊市(bear)这种regime,一般公认的判断逻辑是以大盘指数close price > SMA200视为bull,反之则为bear。除了SMA200的判断逻辑,还有就是高点回撤-20%视为bear,反弹+20%视为bull;以及通过日log return来计算2-态高斯HMM。

区分bull和bear市场存在着主观判断,每个人的判断标准不一样是正常的,重点是在于自己要统一。

另外一种市场regime叫波动率,指的是看整个市场是处于高波动(volatile)的情况还是低波动(quiet)。波动率(vol)的计算逻辑是过去 21 个交易日的日 log return 的标准差,年化 × √252。假设vol大于某个数值视为高波动,否则为低波动。

那么这里对于市场regime就有4种象限:bull-volatile、bull-quiet、bear-volatile以及bear-quiet。

二、规则

研究窗口:2000-2012(13 年)与 2013-2025(13 年),两段等长窗口对比。

数据基础:GSPC.INDX(真实 S&P 500 指数)+ VIX.INDX + S&P 500 在 2012 年末的 347 只成分股快照。

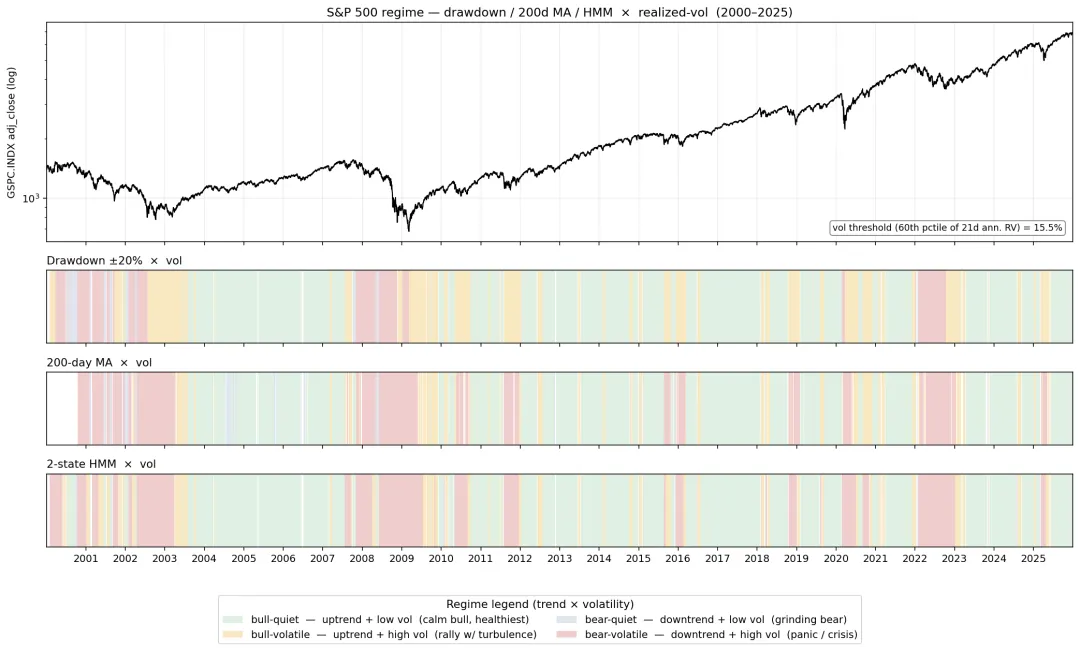

1. 先看看全25年的数据

bull/bear的分布情况:

|

|

|

|

|

|

|

|

|

|

|

|---|---|---|---|---|---|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

从图上来看,无论是哪种判断逻辑,牛市的占比都要比熊市高出不少,三种方法对25年的市场结构判断是一致的。

三种不同的方法计算出来的bull占比各有不同,200dMA和2-state高斯HMM差不多,而Drawdown±20%由于是采用事后归因的逻辑,从反弹+20%到下跌-20%这一整段都是为bul,占比会比较高。

200dMA的方法对于bull/bear切换频率为6.50,要远远比其他两个高很多。这是因为200dMA的敏感度高,噪音也比其他的两种方法多。同时也可以看的出bull/bear段数的数据要远高于其他两个。

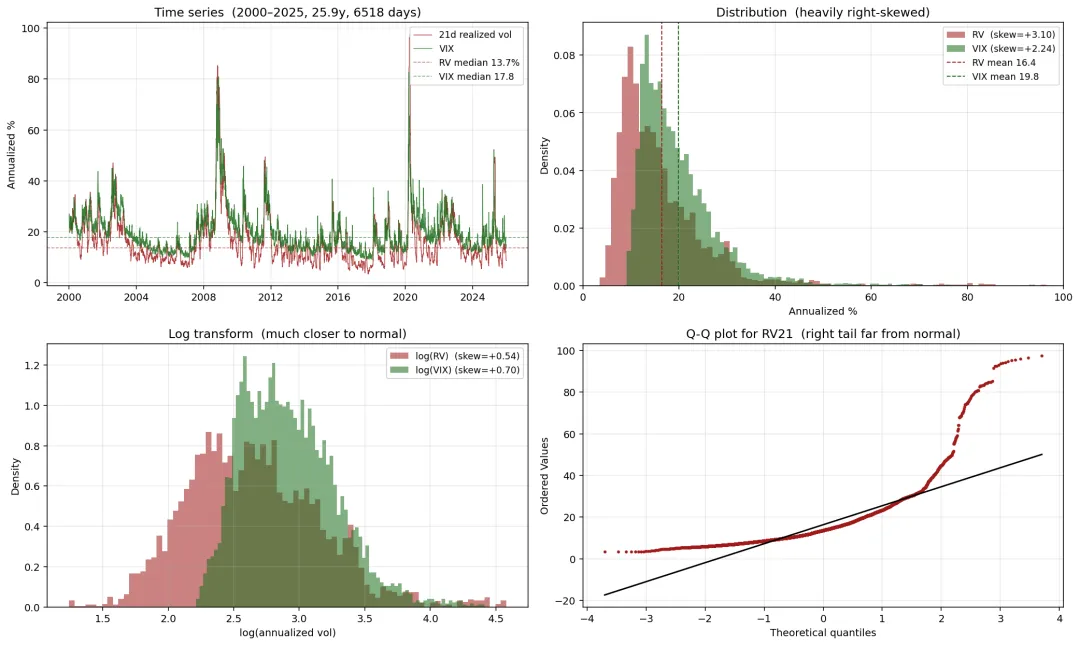

高vol和低vol的分布

RV指的是S&P大盘指数的历史波动率

|

|

|

|

|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

从上面的图表数据来看,RV是一个右偏的分布情况,大部分时间是处于一个低vol状态,只有极少部分的情况是处于高vol。log(vol)后差不多接近一个正态分布

4种regime的收益情况

|

|

|

|

|

|

|

|

|---|---|---|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

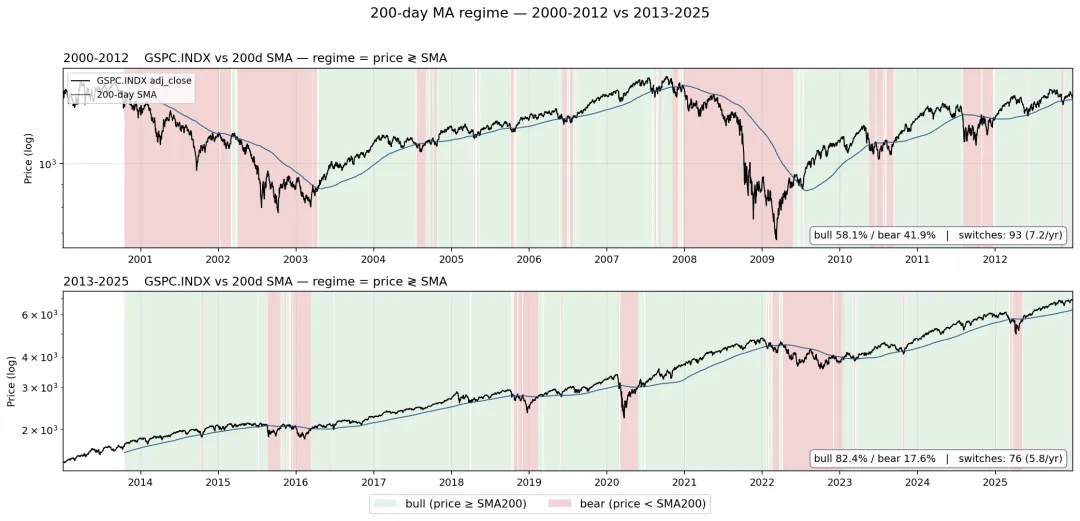

2. 2000-2012年和2013-2025年市场状态的差异

|

|

|

|

|

|

|

|

|

|

|

|---|---|---|---|---|---|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

对比来看2000-2012年和2013-2025年的数据来看,以200dMA为基会发现,2013-2025年基本是处于单边的牛市,bull的占比82.4%,与2000-2012年有24.3%的差距,平均处于bull的天数是2000-2012的1.7倍。

很明显的是两个时间窗口下处于两种不同的市场状态。2000-2012年期间暴发了互联网科技泡沫(2000-2011年dot-com)、全球金融危机(2007/10-2009/03GFC)以及欧债危机(2011年)。

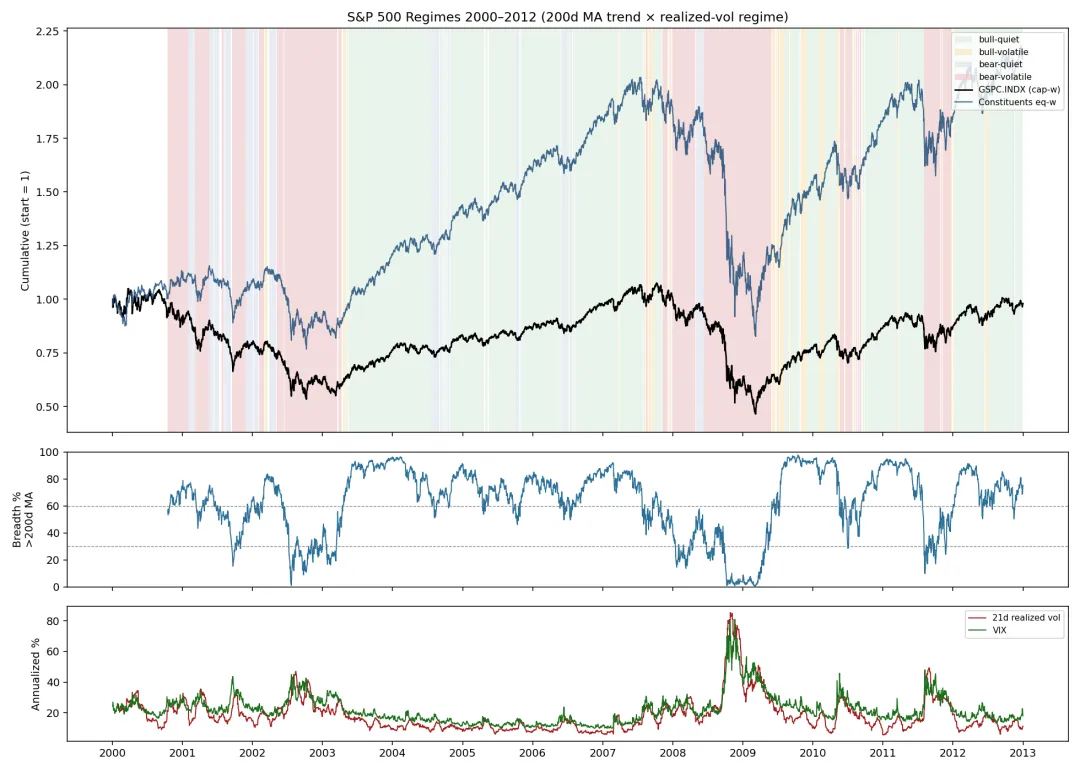

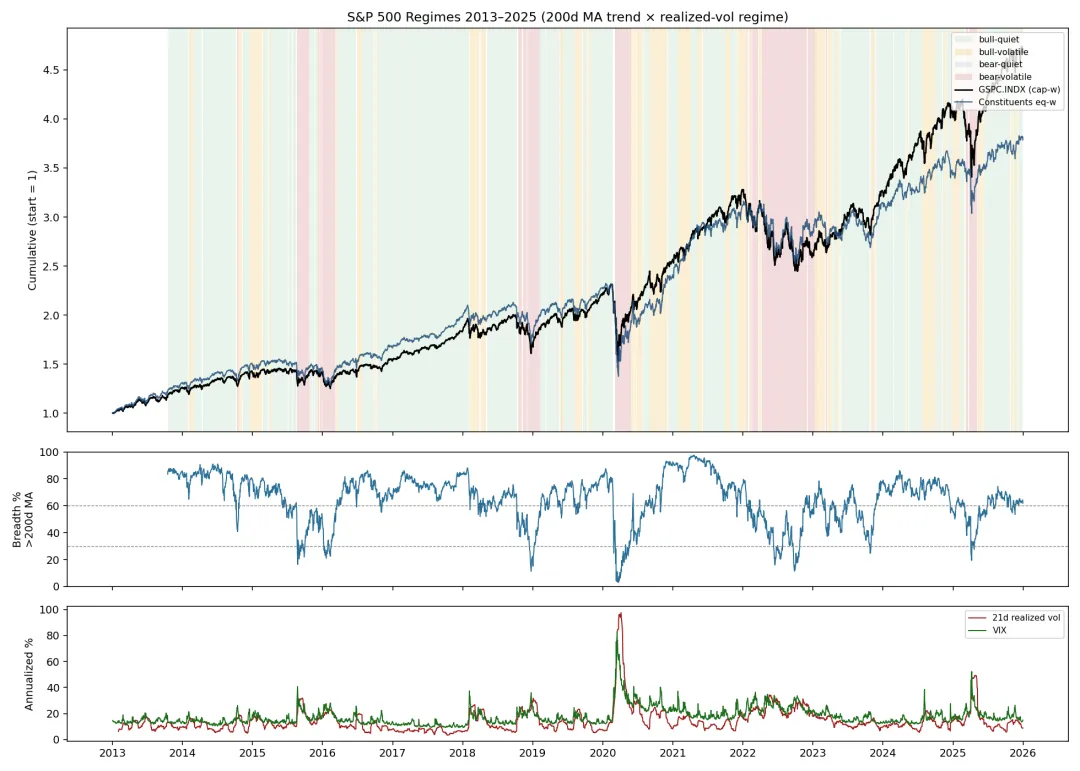

3. 两个时间窗口市场的走势

|

|

|

|

|

|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

通过上面图表数据可以看出,2000-2012年期间,大盘指数的走势和个股的走势相差比较大,两者的收益缺口(Eq-w vs Cap-w 缺口)有117.5 pp,基本就是个股完全碾压大盘,反而在2013-2025期间两个的走势基本相同,mega7引领大盘。

三、市场regime的应用与思考

-

同一种策略在不同的regime下都可能是相反的结果,是否意味着我们需要在不同regime下有不一样的策略来对应? -

单一的策略表现指标都存在骗人的情况,在不同regime状态下完全不一样,需要单独看不同regime下的表现指标,是否具有稳健性 -

策略在极端事件(黑天鹅)尾部风险也就是最坏的regime下表现如何 -

在上面的统计中,对vol是采用整个时间窗口(2000-2025)进行计算取60%分位,严格的计算应该是进行252个交易日滚动 -

low-vol环境下似乎更有稳健,MDD回撤也比较低,是否可以考虑low-vol入场的是增加头寸比例?而高vol的情况下降低头寸比例? -

真正的OOS应该是regime外而不是时间外,需要让你的策略穿过牛-熊-牛或者熊-牛-熊这样的市场regime shift周期。 -

如何在bear regime下做好策略的风控是每个交易者最应该思考的问题

— END —