【期权周评172】市场先创新高,随后大跌.

【期权周评172】市场先创新高,随后大跌.

【写在前面】为保证展示效果,周评仅展示沪深300、创业板、科创板三只标的期权行情。

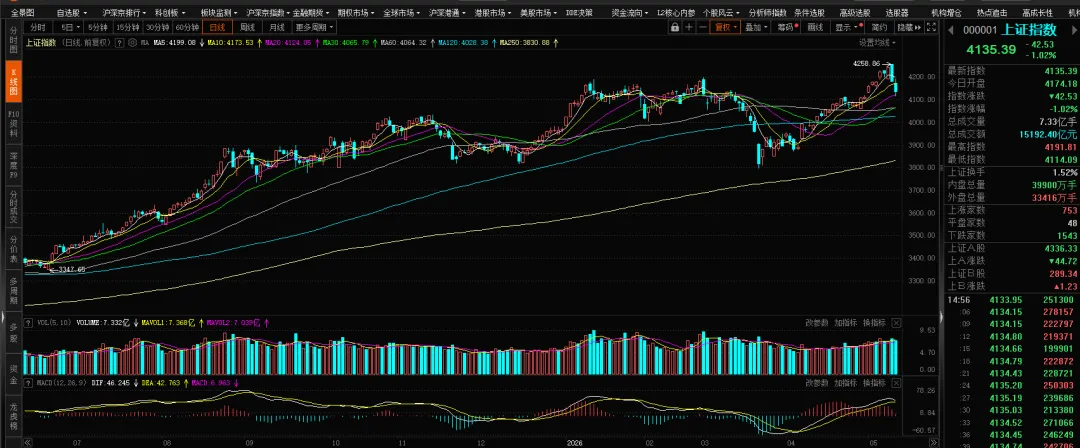

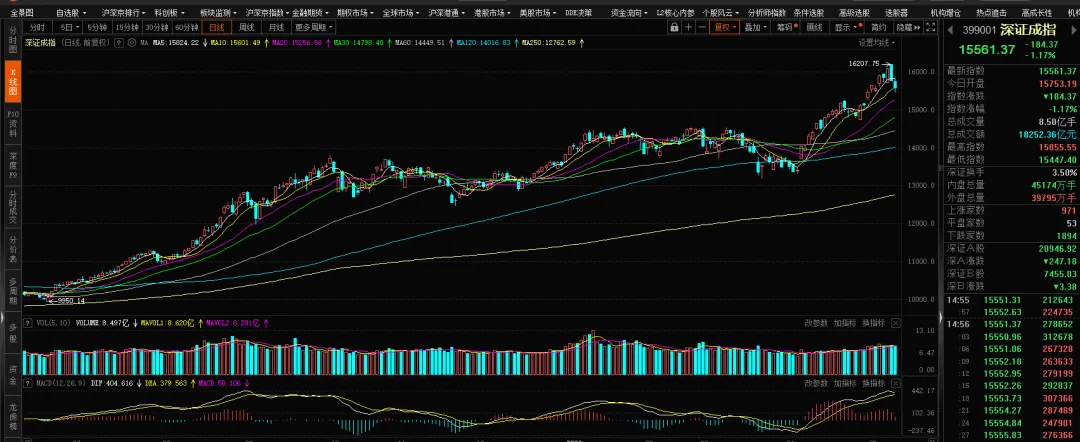

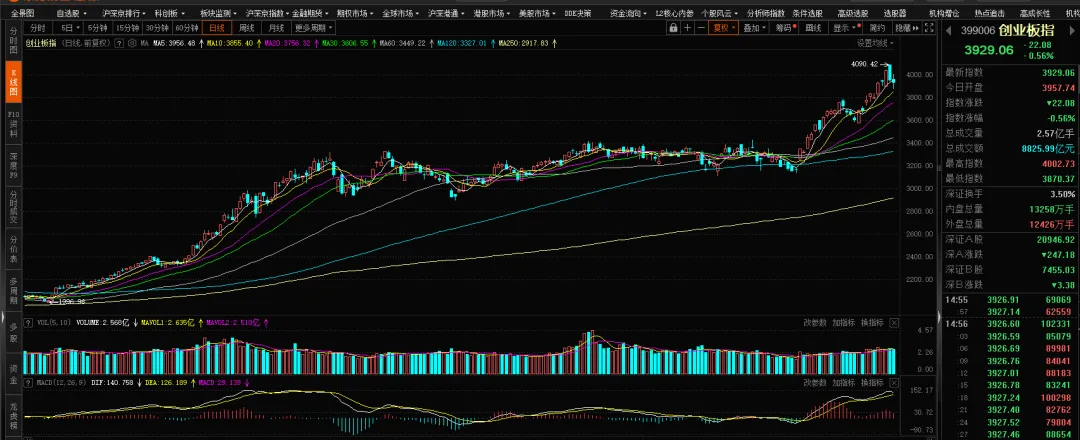

本周市场振幅加大,前半周艳阳高照各指数纷纷创出本轮行情新高。但周四周五市场急转直下,全周来看上证深证下跌、创业及科创涨幅虽有回落但整体依旧上涨。外盘方面:美国三大指数历史高位震荡,欧洲及日经指数回调。大宗方面:黄金下跌、原油上涨,离岸人民币震荡。

消息方面:川普带队访华,俄罗斯普京将于下周访华;中美双方在经贸领域达成五方面初步成果;伯克希尔Q1清仓亚马逊,买入美国航空和Alphabeta股票;美国已拒绝伊朗就结束战争提出的书面方案,消息人士称美以或继续对伊朗采取军事行动;巴菲特慈善午餐回归,以900万美元成交。

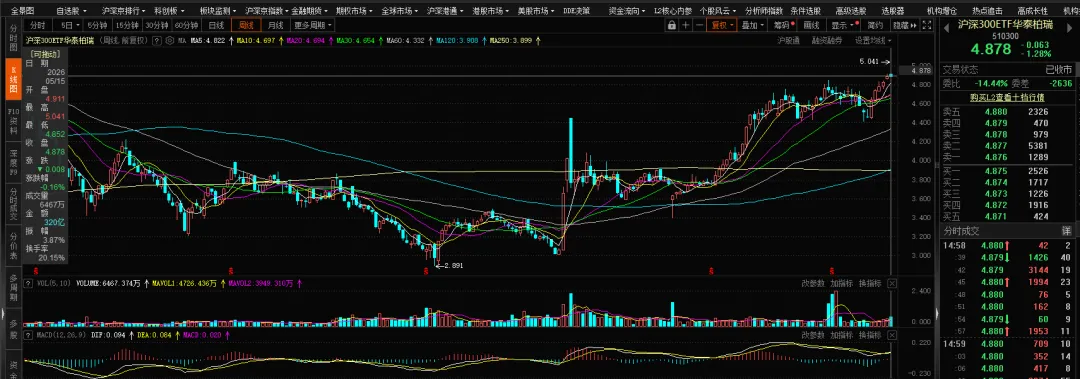

深证指数本周下跌0.02%收于15561.37点。

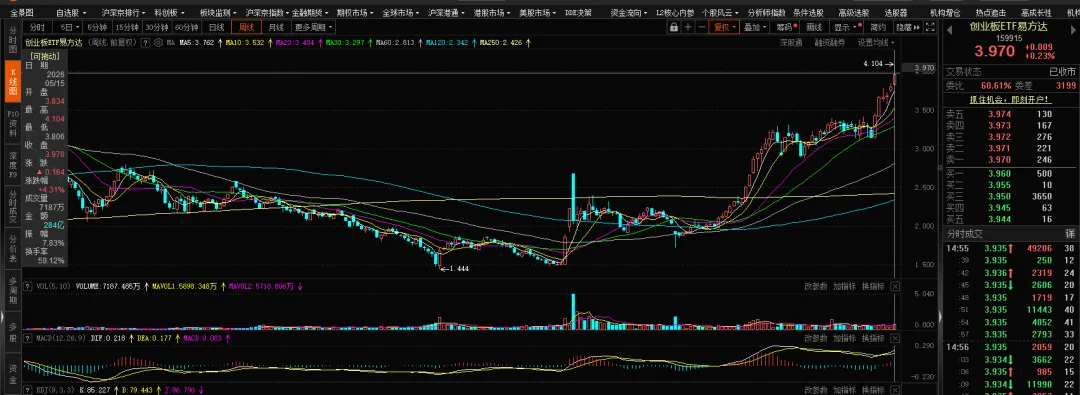

创业板指数本周上涨3.50%收于3929.06点。

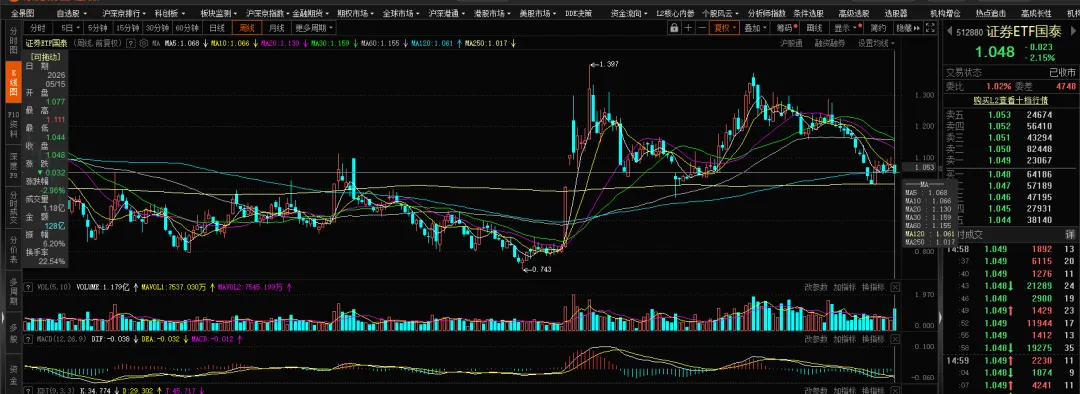

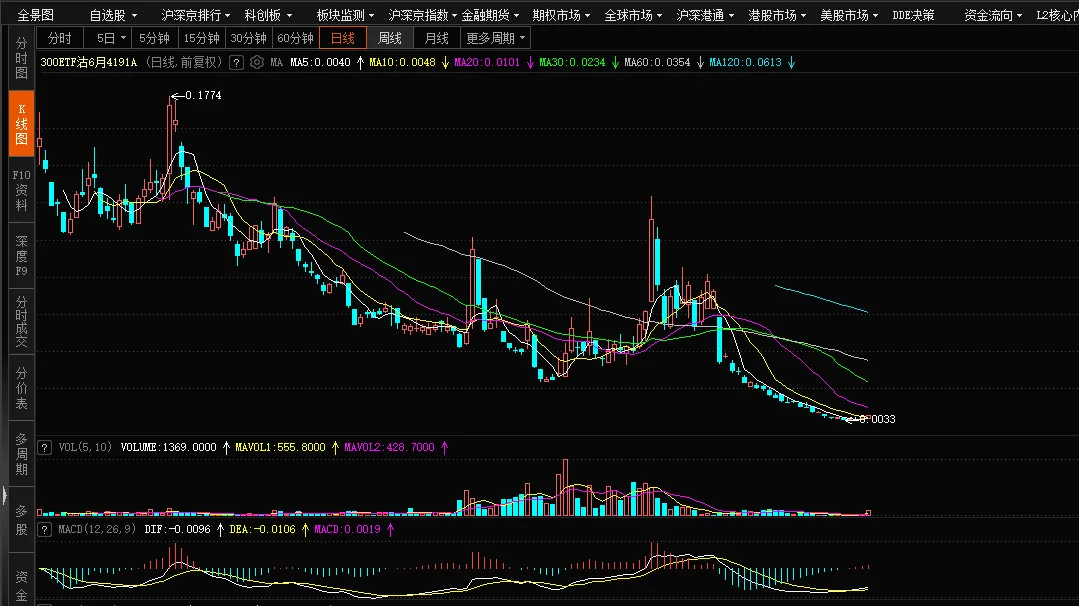

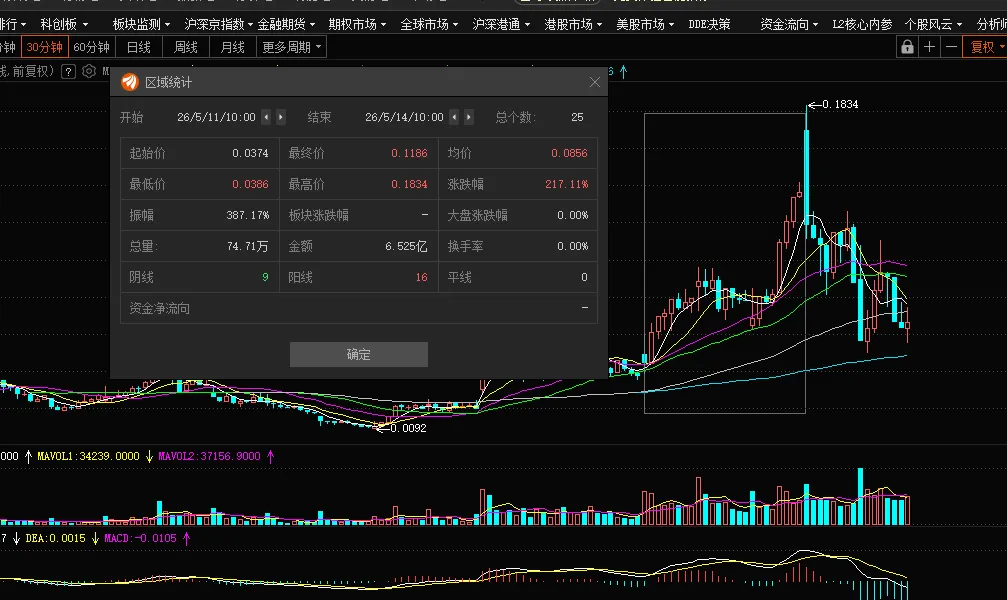

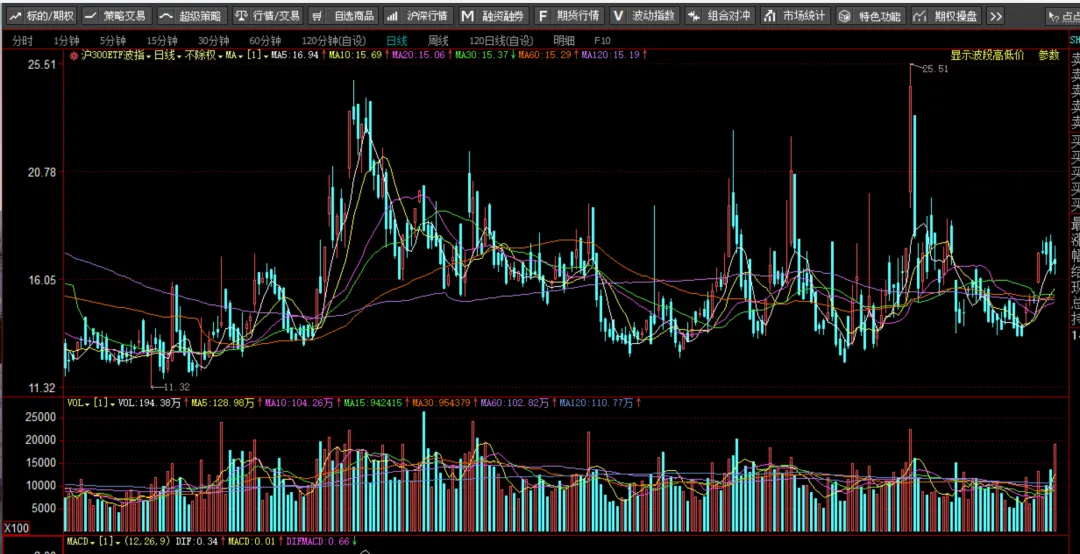

沪深300ETF本周下跌0.16%收于4.878折合标的每10000份下跌80元。(注意对比深度实值期权的变化额)

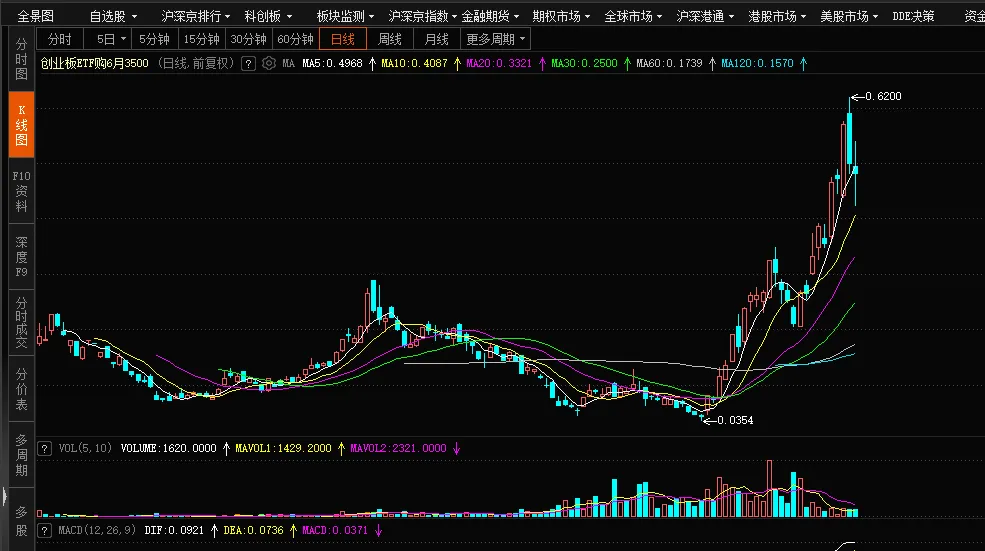

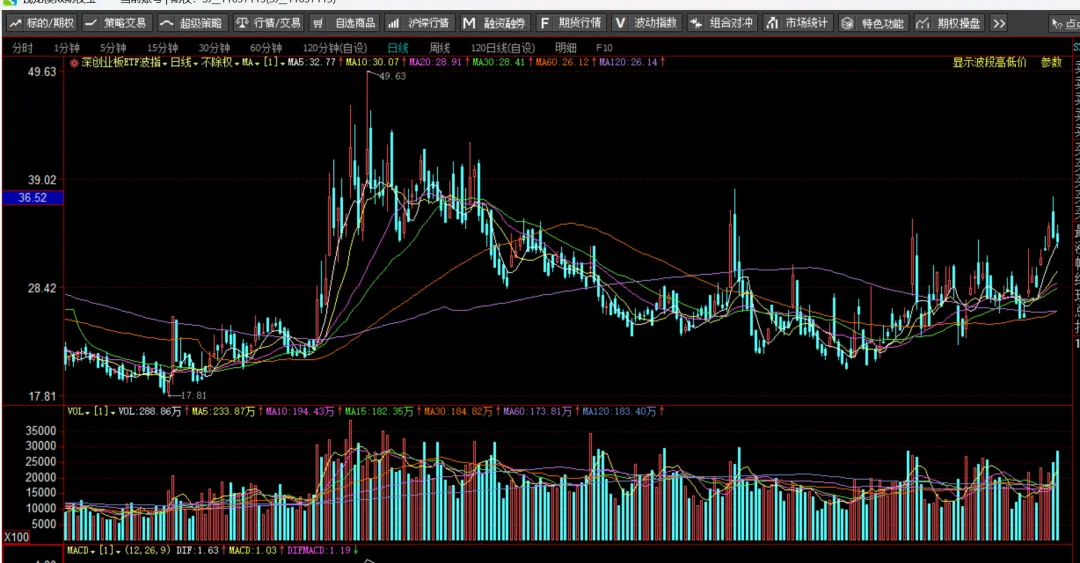

创业板ETF本周上涨4.31%收于3.970折合标的每10000份上涨1640元。(注意对比深度实值期权的变化额)

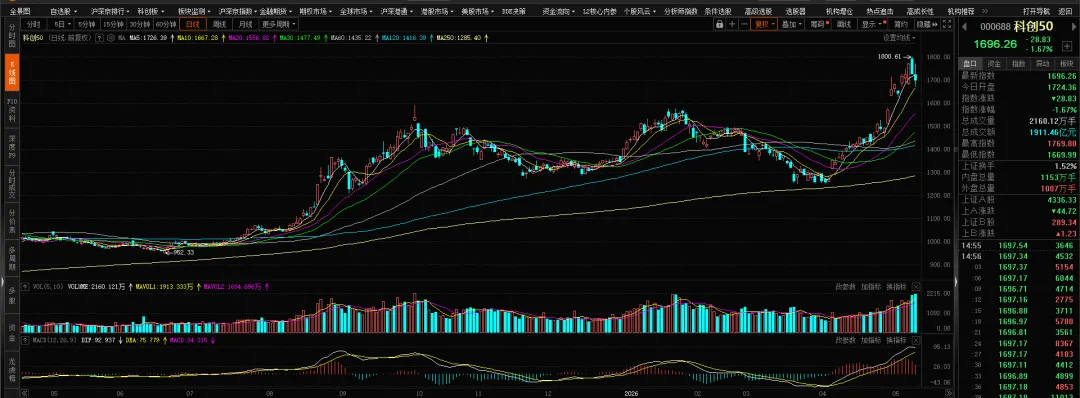

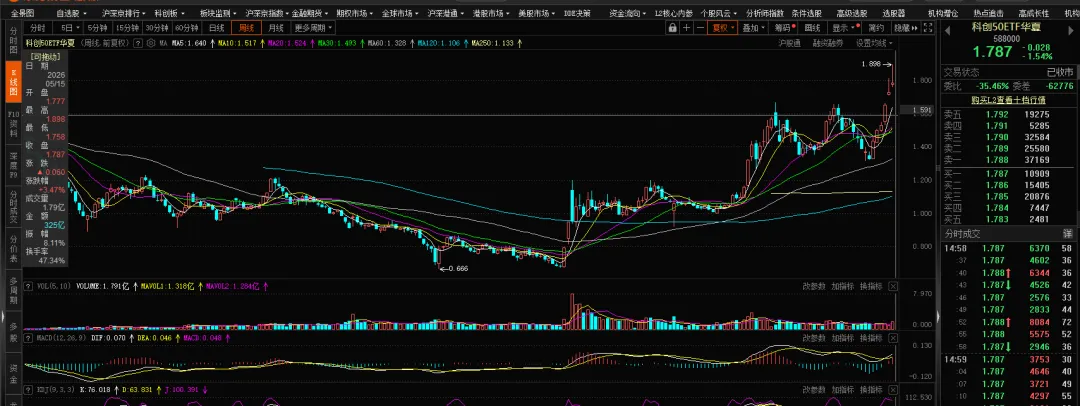

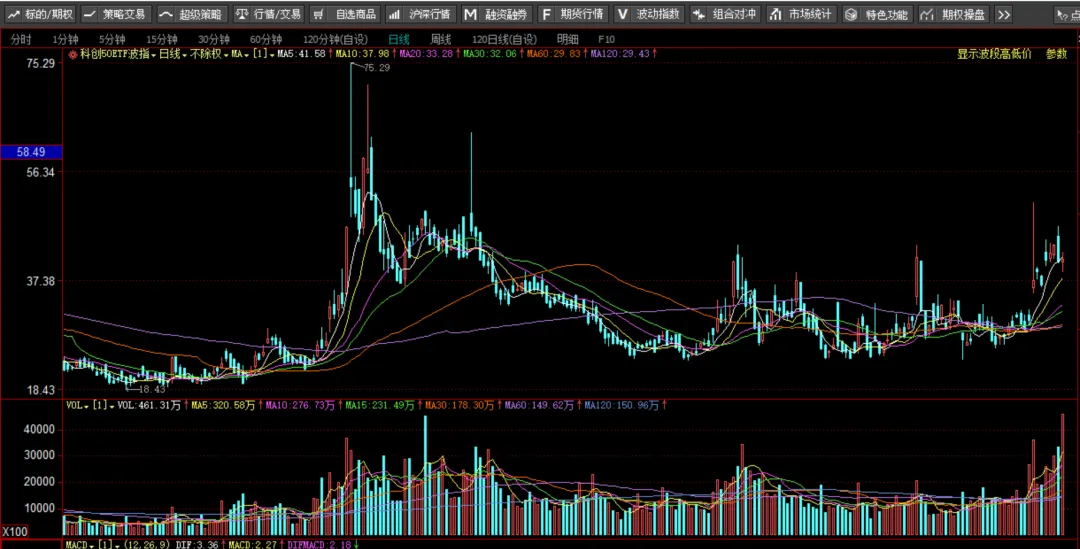

科创板ETF本周上涨3.47%收于1.787折合标的每10000份上涨600元。(注意对比深度实值期权的变化额)

本周市场振幅明显加大,市场在周初集体冲高后又大幅下跌。本周选择以沪深300、创业板和科创板为例分别展示他们的实值、平值、虚值期权的合约走势。

(本月期权剩10天,因此本周展示以6月份合约为主)

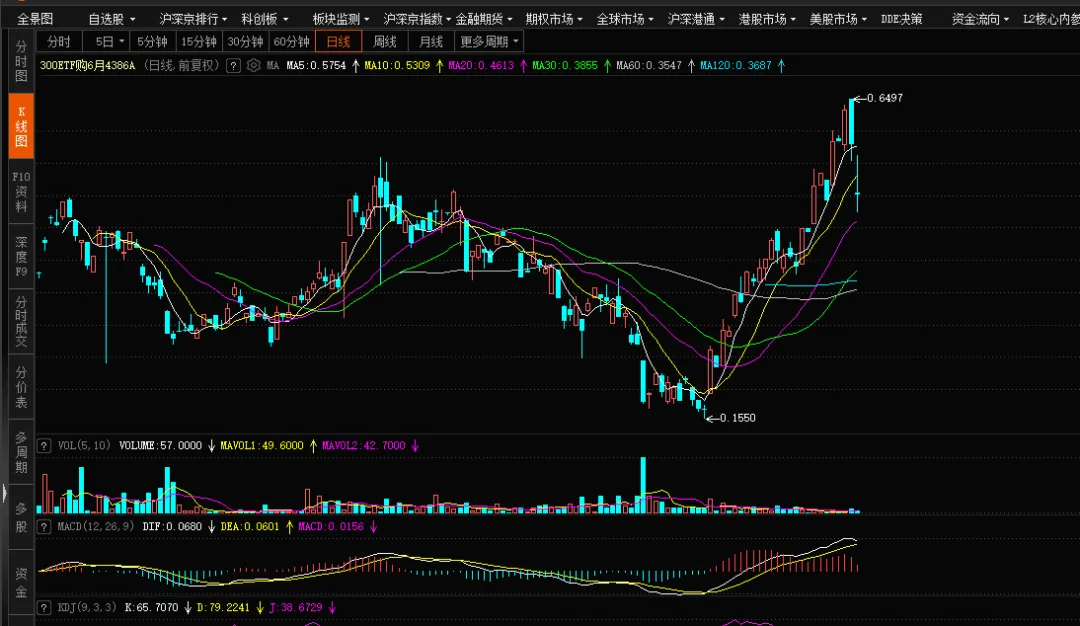

300ETF购6月4386A(深度实值购)全周下跌1.46%,每10000份下跌74元。

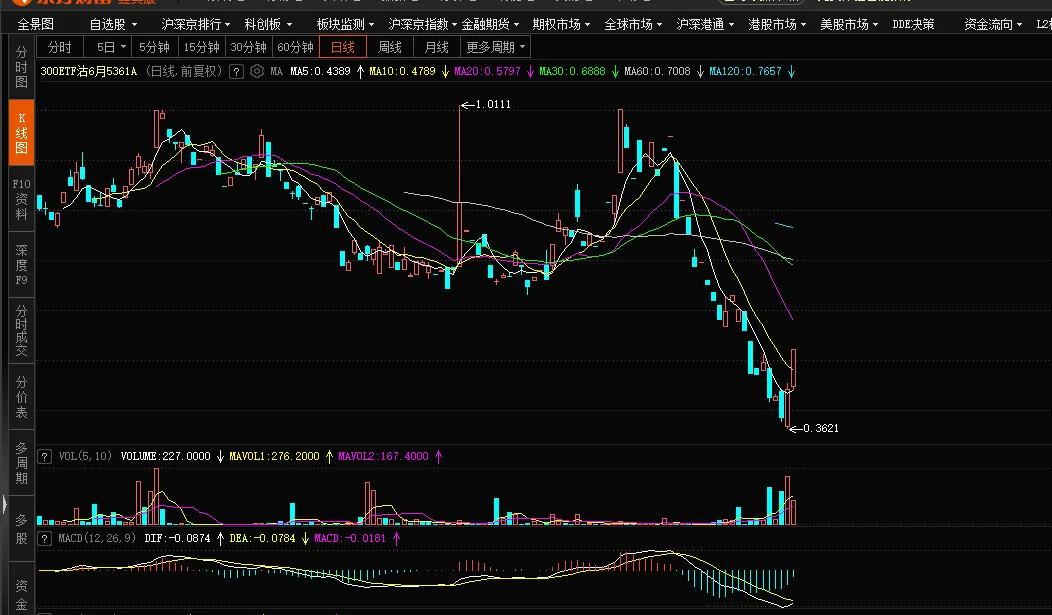

300ETF沽6月5361A(深度实值沽)全周上涨5.73%,每10000份上涨282元。

【说明】1、深度实值期权K线图并不是一路向下的。2、根据Delta的性质,理论上来说深度实值期权每万份收益/亏损比较接近标的每万份收益/亏损。3、深度实值期权除了时间因素,成交量小也会影响期权涨跌,交易时需特别关注成交量。

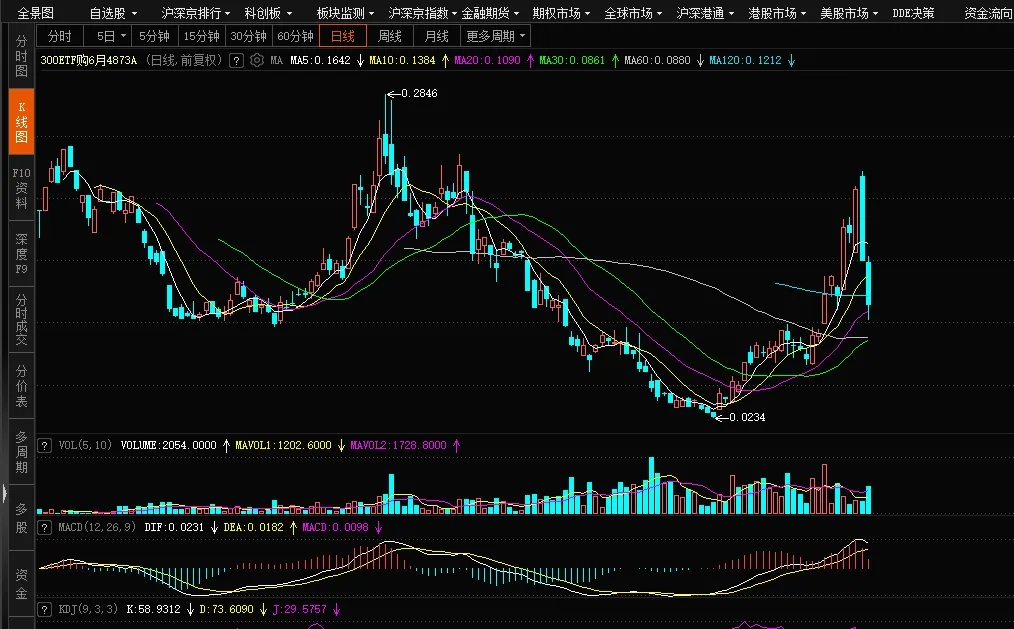

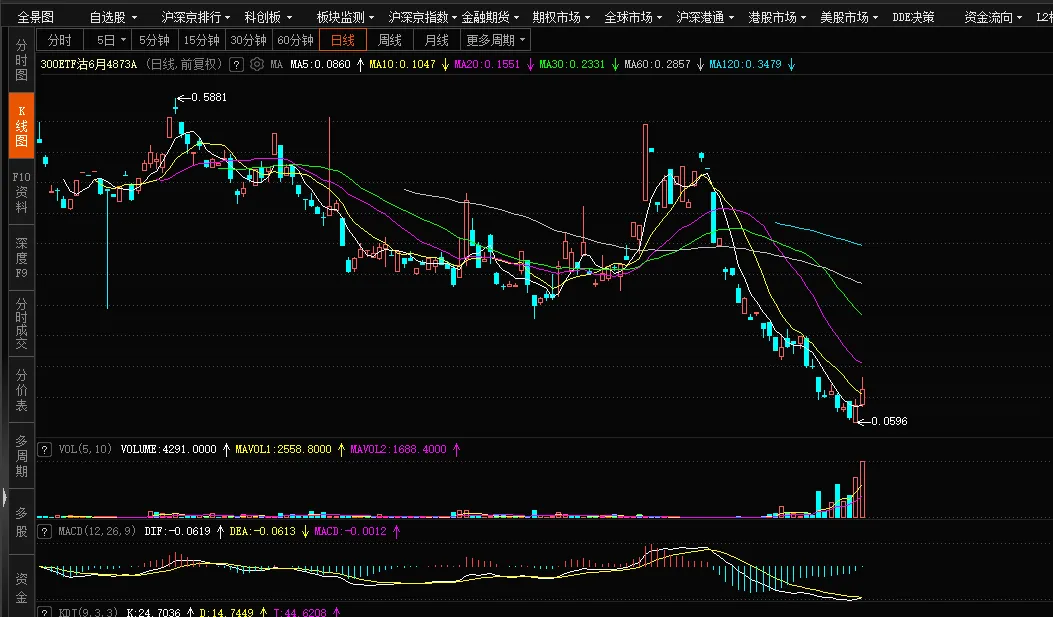

300ETF购6月4873A本周下跌6.26%,沽6月4873A本周上涨3.10%。(平值附近合约)

虚值期权杠杆高波动大,但是到期只要不能变为实值就会价值归0。

创业板ETF购6月3500(深度实值购)全周上涨35.75%,每10000份上涨1264元。

【无】

创业板指数连续大涨使得市场无适合展示的深度实值认沽。

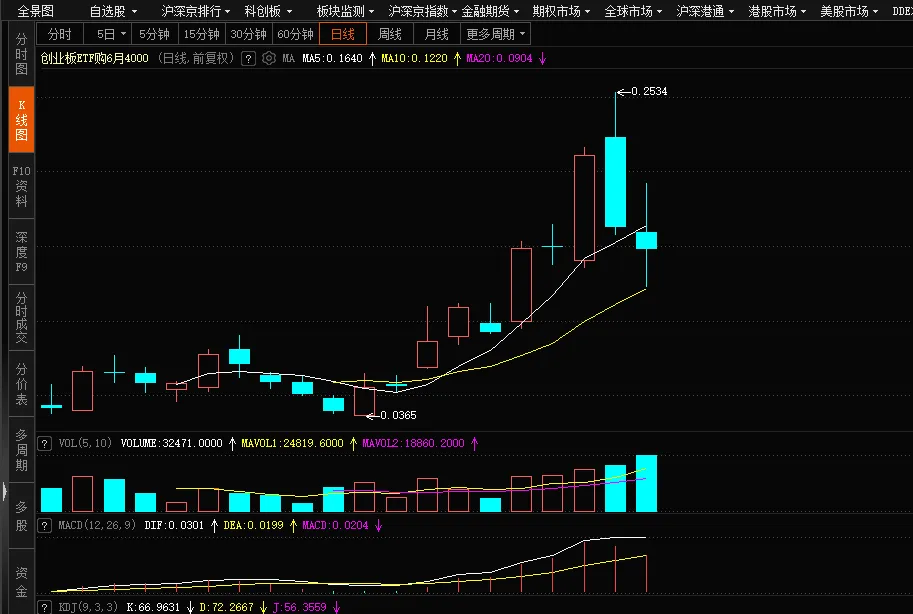

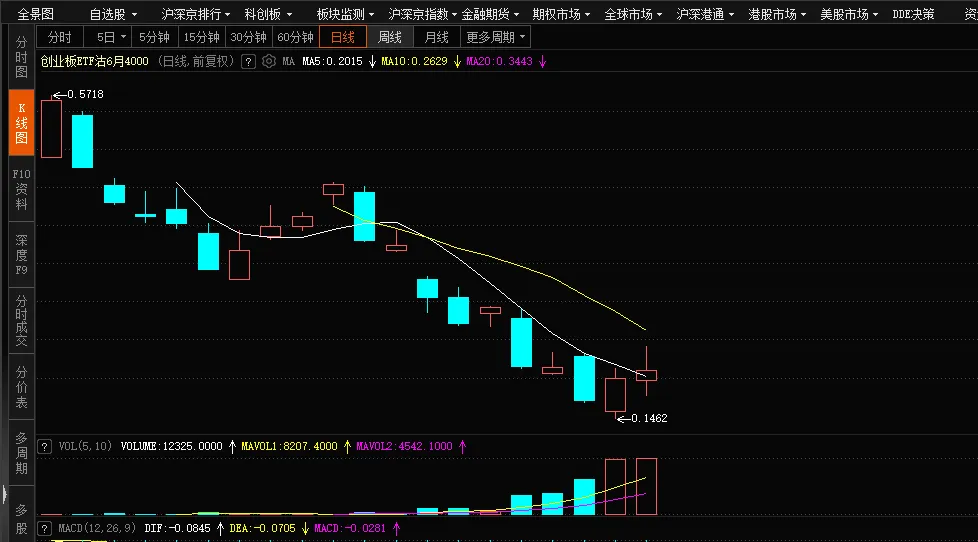

创业板ETF购6月4000本周上涨59.55%,沽6月4000本周下跌27.87%。(平值附近合约)

虚值期权杠杆高波动大,但是到期只要不能变为实值就会价值归0。

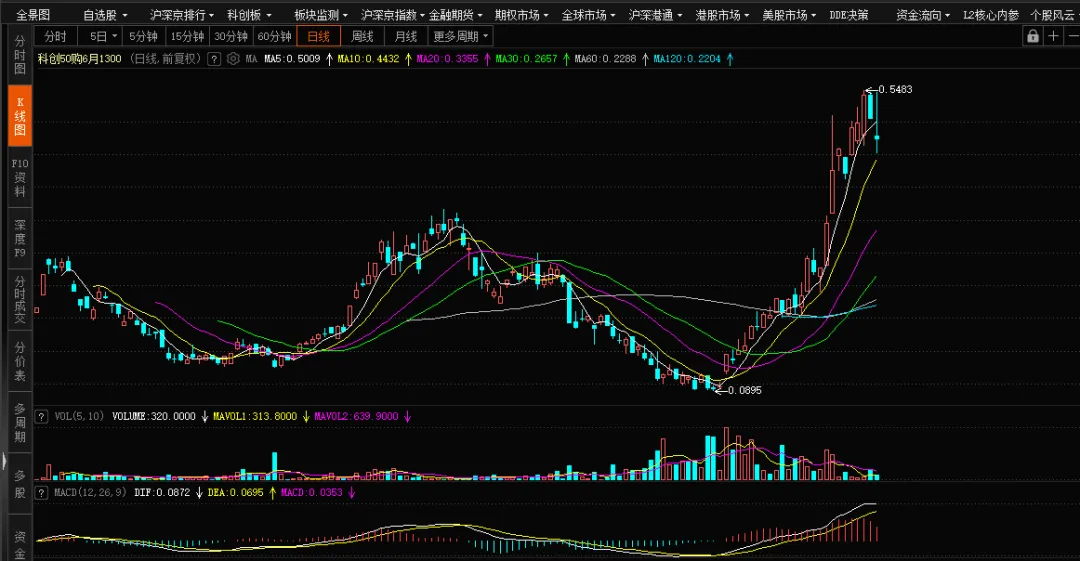

科创板ETF购6月1300(深度实值购)全周上涨10.54%,每10000份上涨450元。

【无】

科创板连续大涨使得市场上无适合展示的深度实值认沽。

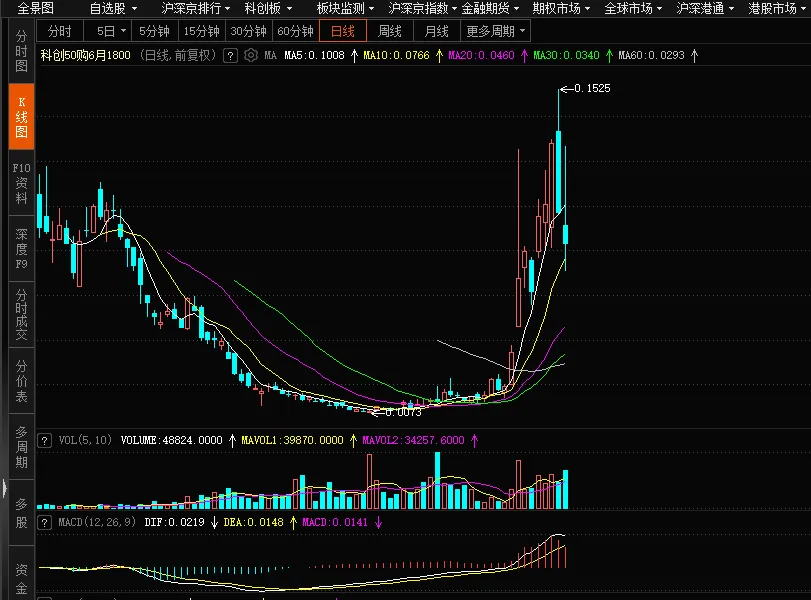

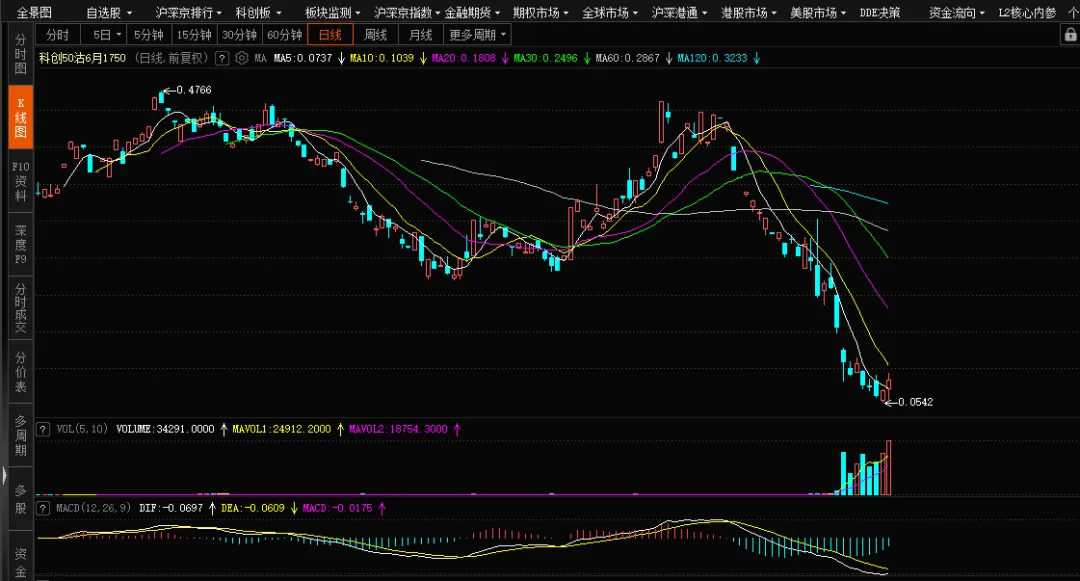

科创板ETF购6月1800本周上涨35.84%,沽6月1750本周下跌20.71%。(平值附近合约)

虚值期权杠杆高波动大,但是到期只要不能变为实值就会价值归0。

创业板和科创板在上半周的大涨带动大量认购期权暴涨,但随后市场出现反转。

本周波动率出现明显抬头迹象,表明投资者对于期权市场的参与度提高。但整体来看波动率仍处于市场较低位置,当前标的高波动但隐波较低的状态并不适合参与义务方。建议投资者控制裸卖仓位,警惕市场极端风险。

本周继续以图表的形式展示各种期权策略的优劣势,大家建仓时可作为参考。(除特殊说明合约默认5月份)

【免责声明】以上所有内容均为个人观点,不构成投资建议。若您依此操作,盈亏自负。