钨市场周报(5.11-5.15):价格大幅下挫,市场负向循环压力加剧

1.价格走势分析

1.1市场概述

本周(5月11日-5月15日),国内钨市延续并加速了下行走势,周内跌幅明显扩大。五一节后开市以来,钨价并未迎来市场预期的企稳信号,反而在恐慌情绪蔓延中加速探底。钨精矿、APT、钨粉、钨铁等主要品种价格均大幅下挫,部分低抛资源价格已回撤至2025年底水平。自3月中旬历史峰值以来,钨原料价格已累计下跌达50%。整体来看,供应端获利盘集中踩踏式出逃,需求端“买涨不买跌”情绪加剧,市场形成负向循环压力。

1.2主要产品价格走势

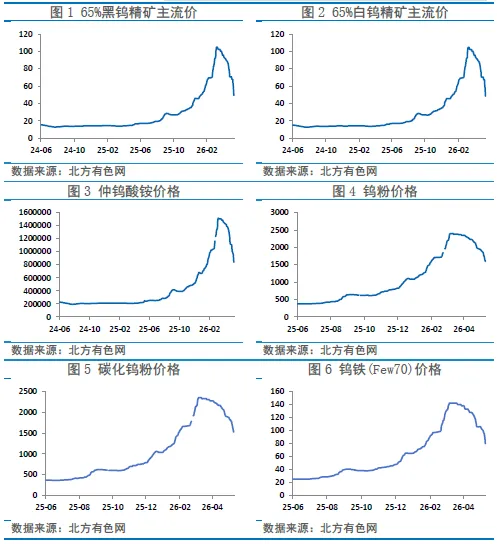

本周钨精矿价格加速下行,市场仍处于阴跌回调探底的阶段。不同企业因持有成本不同操作分化,低价矿持货商多以获利了结,高成本矿持货商则捂盘等候。截至5月15日,65%品位黑钨精矿主流报价下探至50万元/标吨。白钨精矿价格走势与黑钨基本同步,65%白钨精矿本周报49.8万元/标吨,周环比下跌28.0%。

APT市场本周暂缓报盘,场内议价混乱,采销均较为谨慎。5月15日下跌至79万元/吨,周环比下跌24.5%。从自高位回落幅度来看,APT自3月中旬历史高位已累计下跌42.8%,较年初仍有14.9%的涨幅。国际方面,欧洲APT价格高位横盘,周环比持平,但较年初涨幅仍高达241.3%。

钨粉企业随行就市下调报价。截至5月15日,钨粉价格报1570元/公斤,周环比下跌17.1%;碳化钨粉价格报1500元/公斤,周环比下跌17.8%。

钨铁市场同步回调,70钨铁本周报价82.3万元/吨,周环比下跌22.3%。出口市场方面,钨铁出口价格在270—290美元/公斤钨上下,下游钢厂谨慎采购。欧洲钨铁价格报270—275美元/千克钨(折合人民币128.5—130.8万元/吨),周环比下跌4.1%。

废钨市场经历短暂筑底反弹后,受原料端低迷气氛影响,议价信心再度动摇,市场收售谨慎。截至5月15日,废钨棒材价格报710元/公斤,废钨钻头价格报660元/公斤,表现相对抗跌。

2.供求分析

2.1供应端

短期来看,市场因前期钨价的暴涨积累了丰厚利润,部分持货商与贸易商选择在价格高位集中出货以锁定收益,甚至出现恐慌性抛售,导致现货市场流通量短期激增,直接加剧了价格的下行压力。同时,废钨走弱叠加高价库存持续消化,多地矿山招标出货,叠加部分贸易商变现需求增加,钨精矿供应逐步转好。

厦门钨业等龙头企业通过上游并购增强资源保障能力,但短期内对供应的实质影响有限。江西大湖塘钨矿计划2026年下半年投产,广西博白油麻坡钨钼矿也将于2026年建成,预计新增产能的释放将是一个渐进过程。

2.2需求端

硬质合金、切削刀具及特殊钢等钨的核心消费领域复苏步伐不及预期。受前期钨价持续暴涨影响,下游加工企业面临巨大的成本压力,陷入接单即亏损的困境,被迫暂停大规模采购,转而消耗前期库存以维持运营。下游冶炼厂资金压力增大,前期原料匹配充分,新增订单跟进不足,采购偏弱。整体成交以刚需小单为主,市场交投清淡。

3.本周看点

3.1宏观经济

5月11日,国家统计局发布2026年4月物价数据。居民消费价格指数(CPI)同比上涨1.2%,连续三个月涨幅在1.0%及以上,环比由上月下降0.7%转为上涨0.3%,核心CPI同比上涨1.2%,涨幅略有扩大。工业生产者出厂价格指数(PPI)同比上涨2.8%,涨幅较上月扩大2.3个百分点,环比上涨1.7%。

5月11日,中国人民银行发布《2026年第一季度中国货币政策执行报告》,延续“适度宽松”基调,明确增强政策前瞻性、灵活性、针对性,灵活运用多种货币政策工具,保持流动性充裕,并下调结构性货币政策工具利率0.25个百分点。

5月11日,中国汽车工业协会发布4月新能源汽车产销数据。4月新能源汽车产销量分别为132万辆和134.4万辆,同比分别增长5.5%和9.7%;新能源汽车新车销量达到汽车新车总销量的53.2%。

5月12日,美国劳工统计局公布4月消费者价格指数(CPI),同比上涨3.8%,创2023年5月以来最高水平,核心CPI同比上涨2.8%,均超出市场预期,显示通胀黏性增强。

5月13日,中美经贸中方牵头人、国务院副总理何立峰与美方牵头人、美国财政部长贝森特在韩国举行经贸磋商,双方就解决彼此关注的经贸问题和进一步拓展务实合作进行了坦诚、深入、建设性的交流。

5月13日,美国劳工统计局公布4月生产者价格指数(PPI),同比上涨6%,创2022年12月以来最高水平,环比上涨1.4%,为2022年3月以来最大单月涨幅,均大幅超出市场预期。

5月15日,国家主席习近平同来华进行国事访问的美国总统特朗普举行会谈,双方将构建“中美建设性战略稳定关系”作为两国关系新定位,为未来一段时间的中美关系提供战略指引。

3.2行业及企业动态

厦门钨业持续推进上游资源整合。厦门钨业持续推进江西大湖塘钨矿开发项目。江钨将协助大湖塘向江西省政府有关部门办理钨矿开发项目核准立项批文,争取列入2026年度第一批省重点项目。两大钨业龙头强强联合,大湖塘钨业有望快速出矿。大湖塘矿区保有资源储量三氧化钨金属量约138.3万吨,伴生钼金属量约3.3万吨,是厦门钨业提高上游原料自给率、降低采购风险的关键布局。

格林美(002340)5月11日在投资者关系平台答复:钨回收业务通过回收废硬质合金、磨削料等生产再生钨,废钨料价格高度挂钩市场中间品价格,公司赚取加工利润与技术增值收益,未来将提升高纯化钨粉、碳化钨等高端深加工产品产出比。

国务院常务会议审议通过《中华人民共和国矿产资源法实施条例(草案)》,明确将钨、稀土等矿产列入战略性矿产目录,实行开采总量控制和出口管制;收紧矿业权竞争性出让,建立国家储备与企业储备双轨制应急体系;推动钨等战略矿产的定价机制更加注重供需关系与国家战略安全保障。

长鹰硬科5月14日于北交所上会审核。公司主营硬质合金产品研发生产,2025年营收12.16亿元,归母净利润1.25亿元。本次IPO拟募资约3.48亿元,主要用于年产1800吨高端硬质合金制品项目及研发中心建设。

章源钨业(002378)发布投资者关系活动记录表:2025年废钨资源绿色高效回收项目已完成工艺设计、厂房设计、设备选型等前期工作;2026年将推进废钨回收项目基建工程并实现投产,形成“废料回收-再生-再利用”闭环模式。公司中下游产品主要为钨粉、碳化钨粉、硬质合金、高强度钨丝、金属陶瓷刀片等。

中船特气企业公告。受钨出口管制及钨矿开采总量管控政策影响,上游原料供应趋紧,六氟化钨业务洽谈增加。

4.市场分析与预测

当前钨市场仍处于高位回调的风险消化阶段。从供需政策三个方面来看:

供应端,虽然长期供给受出口管制和开采总量控制的刚性约束,但短期获利盘出货压力尚未完全释放,市场抛压犹存。部分低价资源仍在冲击市场价格。

需求端,下游企业以消化库存为主,刚需采购动力不足,传统消费领域复苏乏力,新兴领域的增量暂时难以支撑价格企稳回升。终端用户“买涨不买跌”的观望情绪仍浓。

政策端,国务院《矿产资源法实施条例(草案)》的通过强化了长期供给约束预期,同时行业龙头企业大幅下调长单价格也在引导市场回归理性。国内外价差持续处于历史极值水平,为国内钨价提供了一定的外部比价支撑,但由于出口渠道受限,这一支撑短期内传导有限。

为聆听同道者的真知灼见,您可以通过下面的微信二维码与我们联系,旨在深入探讨有色金属行业复杂而迫切的命题。如果您也希望参与这场讨论,欢迎扫码加入。