放弃个人市场,Hinge Health如何搞定大企业客户?

以下内容来自久谦中台行业研究工具

文末扫码可免费试用

数字健康热潮退去,Hinge Health的商业价值反而更加清晰。它覆盖超过2,000万潜在用户,但实际付费会员转化率仅3.9%。这并非增长乏力,而是揭示了一种完全不同的商业模式。一家数字医疗公司真正的壁垒,究竟应该建在哪里?

增长不靠用户,靠雇主买单

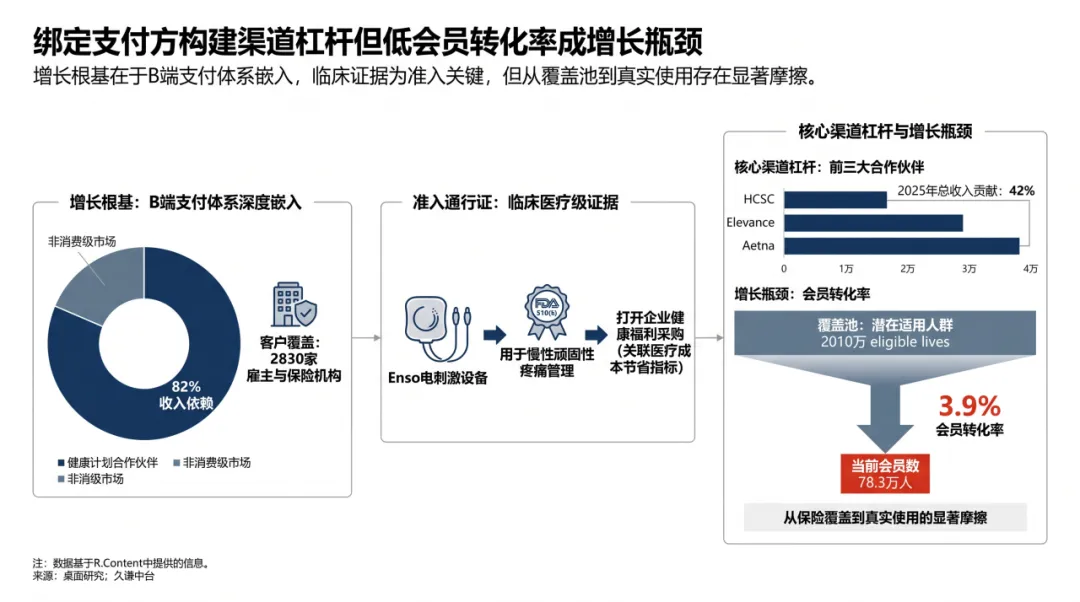

Hinge Health的增长几乎完全依赖企业和保险公司买单,而非面向个人消费者的销售。其商业模式的核心是嵌入到大型组织的健康福利体系中。2025年,公司82%的收入来自健康计划合作伙伴,客户名单上是2,830家雇主与保险机构。这与消费级穿戴设备品牌依靠大众市场渗透的路径截然不同。

进入企业与保险支付体系,临床证据是唯一的通行证。Hinge Health的核心产品之一,Enso电刺激设备,获得了美国食品药品监督管理局(FDA)的510(k)认证,可用于慢性顽固性疼痛管理。对于需要控制医疗支出的雇主和保险公司而言,FDA认证是采购决策的基石,它意味着产品是严肃的医疗设备,而非消费娱乐产品。

这种B2B模式让健康计划合作伙伴成为了最主要的销售渠道。2025年,仅前三大合作伙伴HCSC、Elevance和Aetna就贡献了总收入的42%。这种高度集中的合作关系,一方面让Hinge Health迅速覆盖了2,010万有资格使用其服务的员工,另一方面也让会员转化效率成为增长的瓶颈。目前78.3万的实际会员数,仅占潜在用户池的3.9%,说明从获得保险资格到成为活跃用户之间,存在巨大的转化阻力。

硬件只是入口,服务才是关键

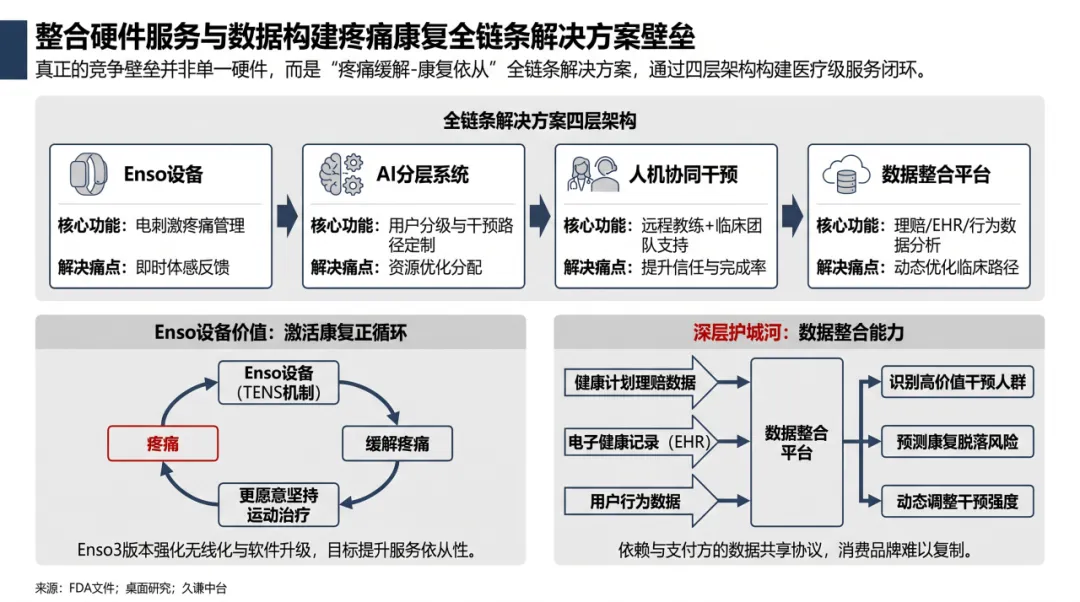

Hinge Health真正的壁垒不是某一款硬件,而是围绕疼痛管理和康复建立的一整套服务流程。这套流程将硬件、AI、人工服务和数据分析整合在一起,解决了用户从疼痛到康复的核心难题。

这个服务流程可以拆解为四个层次。首先,当用户感到疼痛时,使用Enso设备通过经皮神经电刺激(TENS)技术即时缓解症状。疼痛减轻后,用户才有意愿和能力进行下一步的康复训练。接着,AI分层系统会根据用户的状况,将其分级并匹配定制化的干预路径,以优化医疗资源分配。

在此过程中,远程健康教练和临床医生团队会提供人工支持,通过人机协同的方式提高用户的信任感和康复计划完成率。最后,一个数据整合平台会打通理赔、电子病历(EHR)和用户行为数据,用于动态优化整个临床路径。

Enso设备本身不是目的,它的核心价值是启动用户的康复意愿,提高后续服务的依从性。公司在2024年推出的Enso3版本,重点也在于无线化和软件升级,其硬件迭代的目标始终是提升服务体验,而不是参与消费电子市场的性能竞赛。这套完整的服务流程才是其他消费品牌难以复制的优势。

销售不靠网红,靠保险精算师

Hinge Health的增长循环完全内嵌于B2B生态,其关键环节是临床证据、客户采购和数据反馈。这决定了它的市场策略与面向消费者的DTC品牌有本质区别。Hinge Health不依赖社交媒体的病毒式传播,而是构建了一个面向B端的金字塔式内容体系。

金字塔顶端是发表在专业期刊上的临床研究,例如在医学互联网研究杂志上发表的论文,用以证明其方案能有效降低用户的疼痛强度和抑郁症状。这些是说服医疗专业人士的硬通货。中间层是面向企业人力资源部门和高管的ROI分析报告,用数据清晰地展示,在Hinge Health上每投入1美元,就能帮助企业节省1.7美元的医疗成本。底层则是面向普通用户的疼痛管理科普和康复指导内容,目的是在员工被覆盖后,提高他们的活跃度和使用率。

这条传播链上的关键人物不是网红博主,而是企业的福利顾问和保险公司的精算师。只有当他们认可Hinge Health的临床价值和经济价值,并将其纳入福利包后,最终用户才可能接触到这项服务。因此,Hinge Health的市场资源主要投向行业会议、雇主福利展会和B端案例研究,而不是大众媒体广告。公开资料也显示,其产品不会出现在BestBuy或TikTokShop等零售渠道。

三大挑战决定增长天花板

尽管商业模式清晰,Hinge Health依然面临三大挑战,这些挑战将共同决定其未来的增长空间。

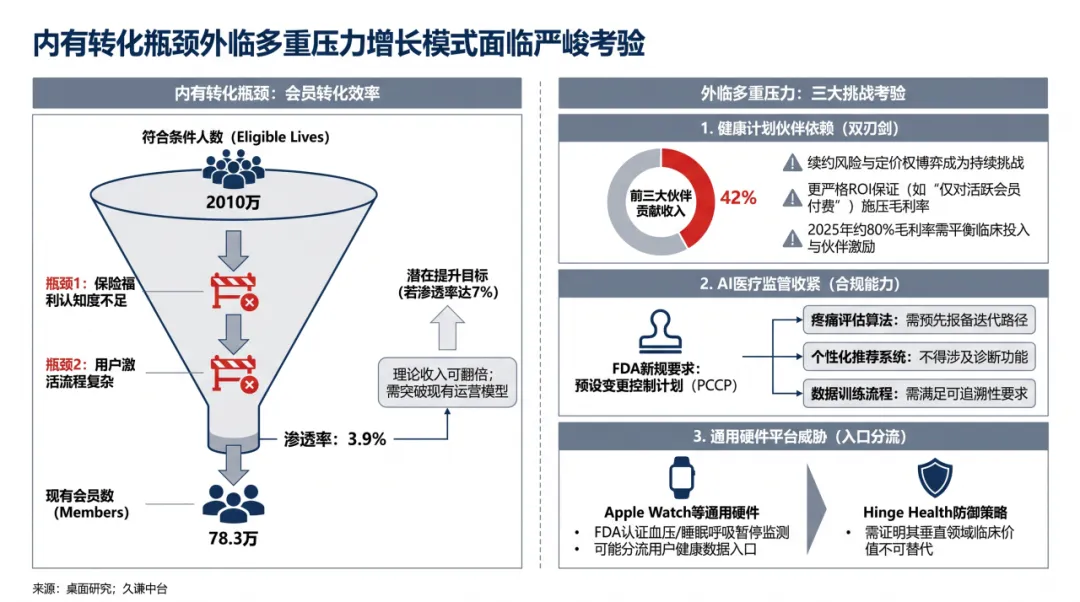

首要挑战是会员转化效率。2,010万潜在用户最终只转化了78.3万活跃会员,3.9%的渗透率暴露了从覆盖到激活的巨大鸿沟。这背后可能是员工对公司福利认知不足,或是用户激活流程过于复杂。如果渗透率能提升到7%,理论收入就能翻倍,但这需要突破现有的运营模型,对用户教育和引导提出更高要求。

对大客户的高度依赖是第二大挑战。前三大合作伙伴贡献42%的收入,这意味着任何一家大客户的续约风险或定价权博弈,都会对公司业绩产生巨大影响。更严峻的是,保险公司正变得越来越精明,可能会提出更严格的ROI保证,例如只为活跃会员付费。这种条款将直接挤压Hinge Health约80%的毛利率,迫使其在临床投入和伙伴激励之间做出艰难平衡。

来自监管和潜在竞争者的压力是第三重关卡。FDA对AI医疗软件的监管日趋严格,新的规定要求公司提交预设变更控制计划(PCCP)。这意味着Hinge Health的疼痛评估算法、个性化推荐系统和数据训练流程都必须满足更高的合规和可追溯性要求。尽管Apple Watch等通用硬件平台尚未提供完整的肌骨康复方案,但它们正在成为用户健康数据的重要入口,这构成了长期的潜在威胁。

对手不是健身App,是慢病管理公司

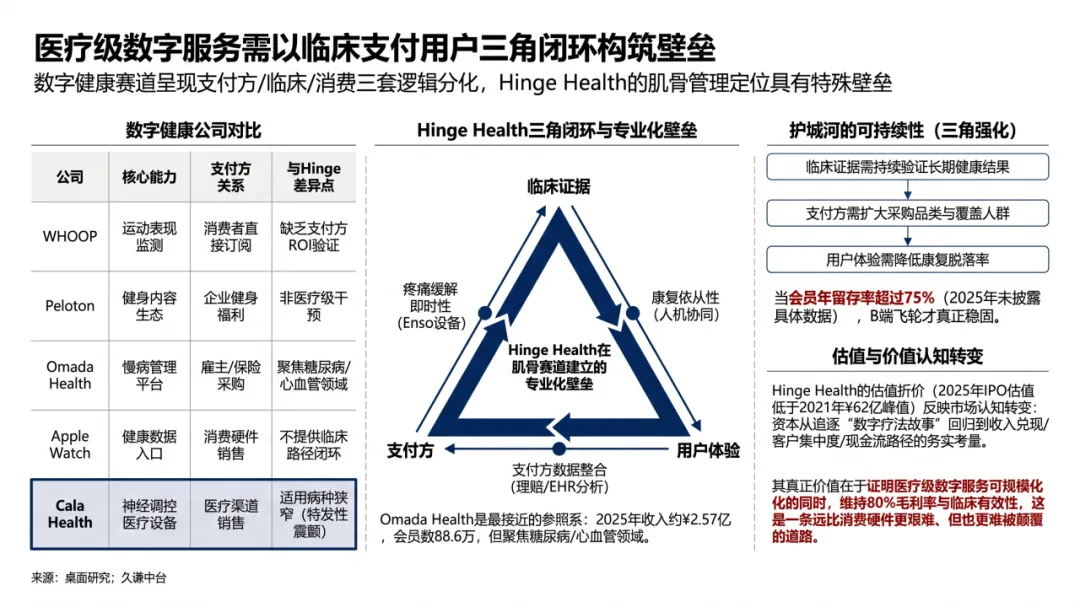

数字健康领域的竞争逻辑正在分化,Hinge Health在肌骨健康这个垂直赛道上,建立了独特的竞争优势。它的对手并非WHOOP或Peloton这类面向消费者的运动健康品牌,这些品牌缺乏与支付方绑定的ROI验证。它也不同于Apple Watch这类健康数据入口,后者不提供完整的临床干预闭环。

Hinge Health最直接的参照系是Omada Health等同样面向B端的慢病管理公司。Omada Health在2025年的收入预计为2.57亿美元,拥有88.6万会员,但其主要聚焦于糖尿病和心血管领域。Hinge Health则在肌骨健康领域建立了专业壁垒,其独特性体现在三个层面:利用Enso设备提供即时疼痛缓解、通过人机协同服务保证康复依从性、以及与支付方进行深度的数据整合。

Hinge Health商业模式的长期可持续性,取决于能否持续强化临床效果、客户价值和用户体验这三者之间的正向循环。只有当临床研究不断证实其长期健康产出,支付方愿意为此扩大采购,并且用户能够轻松坚持完成康复计划,这个B2B的增长故事才能讲得更久。

长按 & 扫码

获取最新数据

免费产品试用

关于久谦中台

I

十五年的研究沉淀

三百个行业领先客户 + 四百位全职研究员

中国最领先研究机构 + 累计执行五千个项目

II

全面且独特的数据集

融合线上线下 + 兼容定量定性 + 覆盖广泛行业

十年固定成本沉淀 + 支撑多层次分析推理

III

在商业领域最领先的大语言模型

抽象共性 + 微调特性 = 实现更全面的计算

解决发现趋势与创新相关等人类难以回答的问题

+

科学技术改变专业服务

服务进步的群体 & 解决时代性问题

与时俱进的专业追求 + 朴素具体的工程文化

更多内容,点击下方关注