南京市高端低密住宅市场分析

-

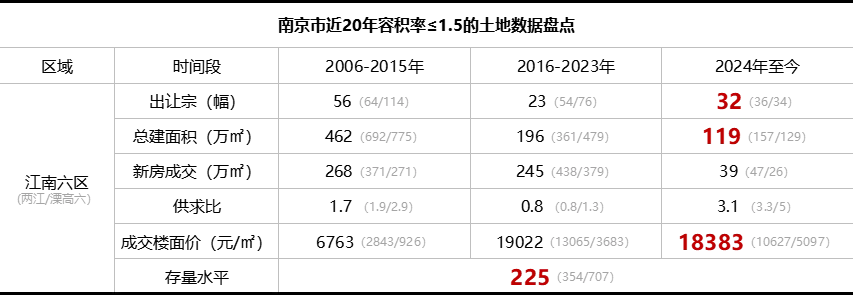

出让规模极小:在全市占比始终不足30%。若范围缩小至城墙以内,近20年仅出让9幅地块,总建筑面积56万㎡,占全市仅2%。 -

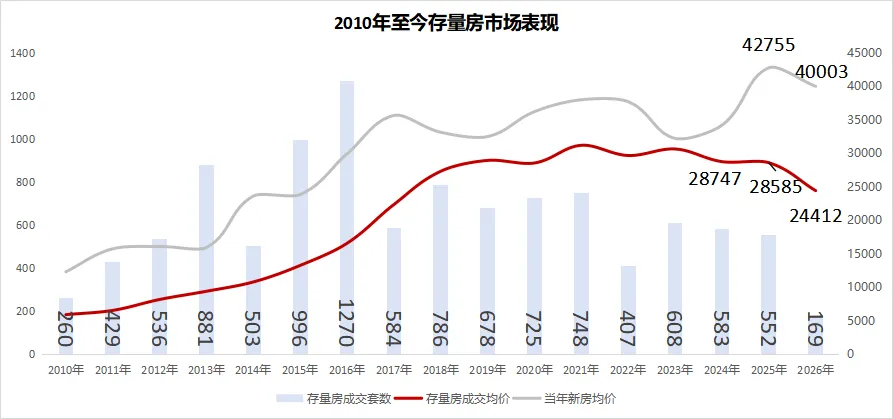

供求关系紧张:整体供求比低于两江和溧高六区域。2016–2023年间已出现供不应求;2024年至今虽有近120万㎡土地成交,但尚未完全形成市场供应,仍以消化存量为主。 -

价值表现突出:成交楼面价长期领先全市。当前市场环境下,仍是溧高六三区的近4倍。城墙以内综合楼面价达22740元/㎡,是主城平均水平的2倍。 -

存量水平最低:累计存量仅225万㎡,为各空间维度中最低。 -

社区趋向小微化:2024–2025年江南六区出让31幅地块,总建面115万㎡,平均单个项目体量不足4万方,意味着未来社区仅百十户,圈层更纯粹。

-

供销规模:长期供不应求

-

价值表现:穿越周期的硬通货

-

开发逻辑:安全型的高端市场

-

别墅市场:一房难求

-

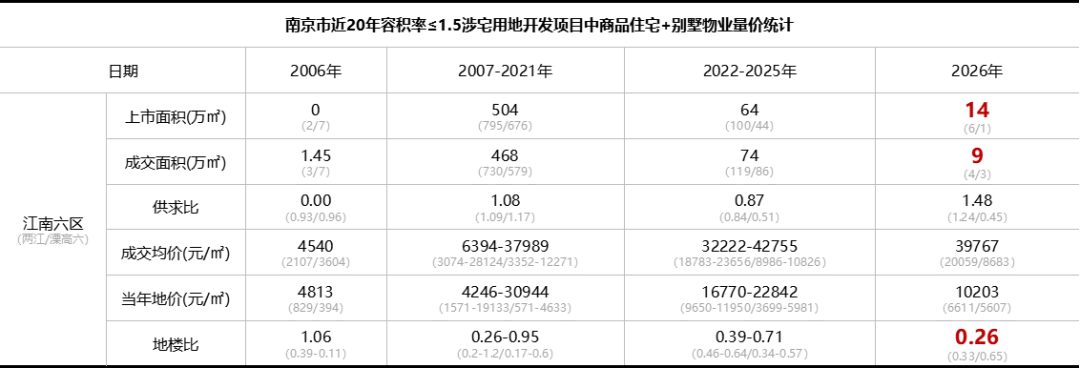

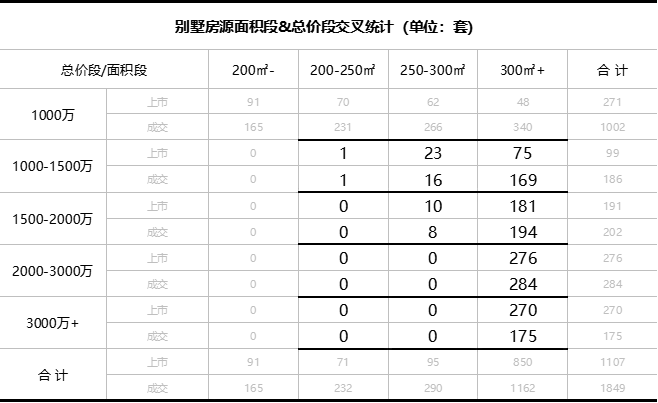

供应极度萎缩:累计供应1940套,去化1675套,全市占比约8%;近三年上市727套,成交462套,占比低于6%,呈现“无货可卖”的结构性困境。

-

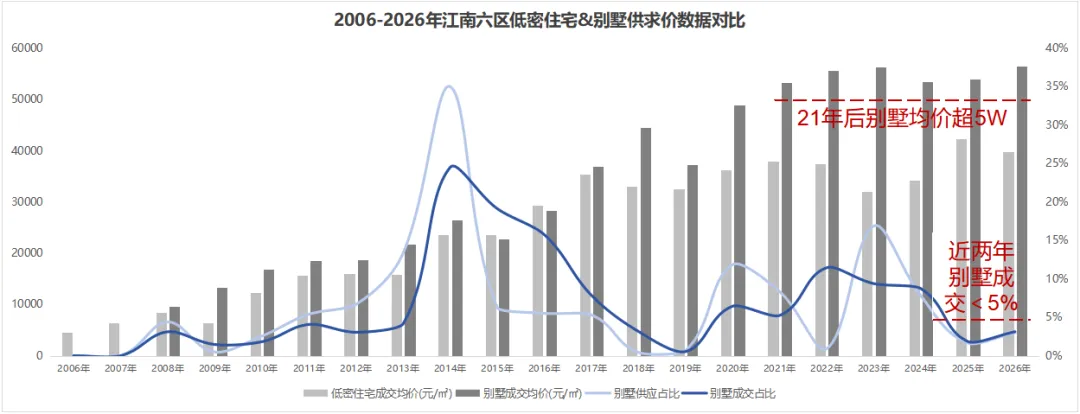

产品形态根本性转折:受“禁墅令”与规划控制影响,传统独栋、联排别墅近乎绝迹。近两年别墅成交占比已跌破30%,年成交不足30套。当前所谓“低密豪宅”多为叠拼、联排或少量真洋房。

-

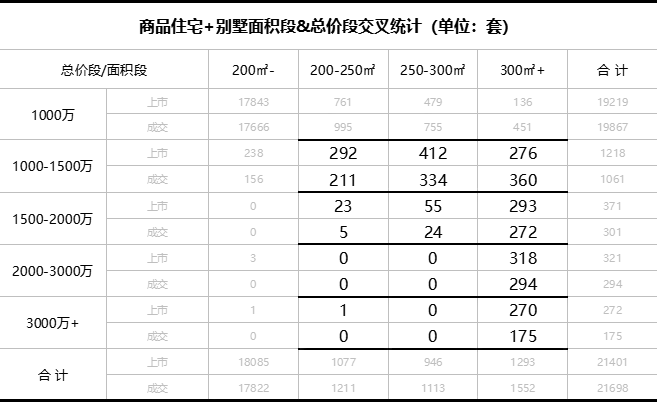

顶级购买力高度受限:在有限的高端交易中,总价1000–2000万区间占九成。其中250㎡且总价2000–3000万的房源中,别墅供应占比86%,成交占比97%;而250㎡且3000万以上的房源全部为别墅,且表现为供不应求,集中于少数顶豪项目,如:

-

钟山国际高尔夫(民国时期中国第一座高尔夫球场) -

雅居乐长乐渡(老城南核心区) -

万科安品园舍(历史街巷原址) -

泰禾南京院子(“颜料坊”旧址) -

金陵玖园(直面玄武湖与明城墙) -

越城天地中心(南京建城史起点)

的稀缺阶段。

的严选市场。买家面临的核心挑战不是资金,而是

。

-

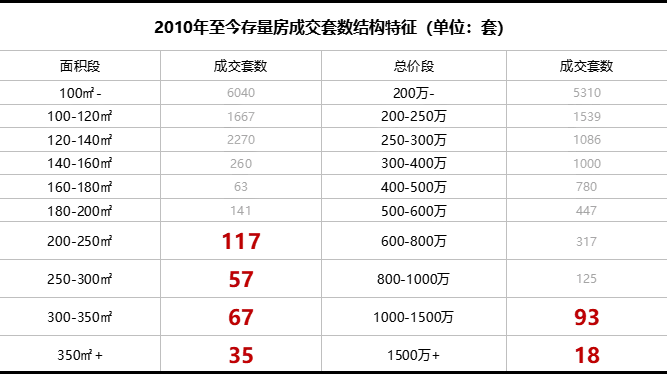

面积超过200㎡的房源仅占总成交的约 2% -

总价超过1000万的房源仅占 1%

:真正拥有核心地段、纯粹低密社区的业主极少转手。每一次成交都像是“传家宝”的罕见亮相,证明其资产属性是用于

,而不仅仅是交易。

-

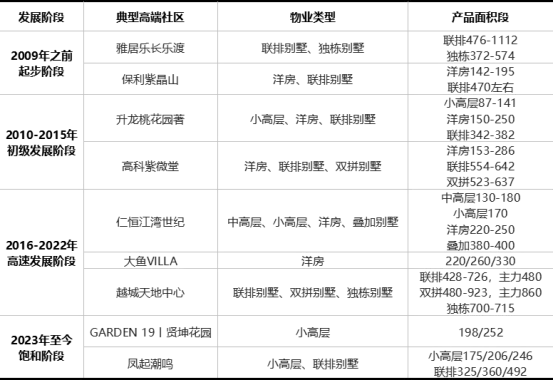

早期(黄金十年):以雅居乐长乐渡、保利紫晶山为代表,独栋、联排别墅是身份与奢享的符号。

-

2010年代:产品多元化,“高低配”兴起(如高科紫微堂),大平层与别墅共存,强调功能“平权化”(如仁恒江湾世纪)。

-

2026年及未来:受主城地块稀缺与规模小微化影响,品质与圈层纯粹性将进一步分化。 圈层将成为塔尖人群的“社交场” ,其纯粹性与稀缺性成为资产保值增值的核心支撑。

。高净值客群对庭院生活的向往是刻在基因里的。

。意味着未来高端社区的核心竞争力,从“能用”,转向了“住得舒适、互不干扰、交流顺畅”的深层居住逻辑。

”的管家服务——预约名医、宠物照料、度假安排,乃至是孩子课业规划的顾问。同时,社区既要静谧,又要享受城市化的便捷。

-

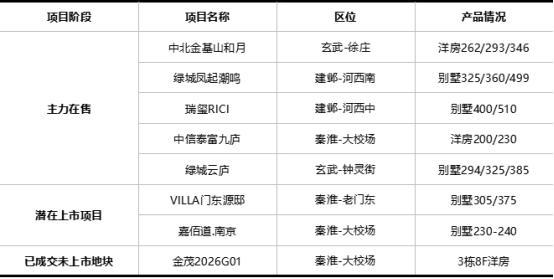

建邺区在售的凤起潮鸣和瑞玺RICI别墅部分 -

秦淮区潜在入市的VILLA门东源邸

的抉择。

。“住得好”的硬通货,是同时具备

的社区。