2026年第20周市场周报(20260511-20260515)

一、资金面

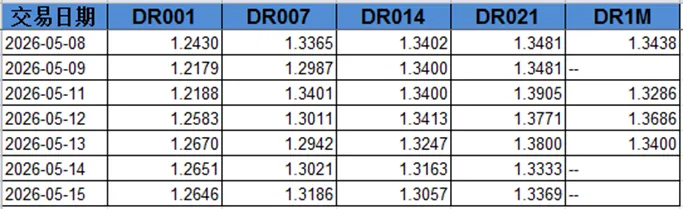

本周央行在公开市场操作上又开始5亿元规模的地量逆回购投放,以净回笼为主;同时又缩量续作到期的买断式逆回购。资金面均衡宽松,资金利率平稳,DR001在1.27%附近,DR007在1.32%附近。截止本周五,银行间质押式逆回购DR001上涨2.16bp至1.2646%,DR007下跌1.79bp至1.3186%,DR021下得1.12bp至1.3369%。

资料来源:wind

二、股票市场概况

指数涨跌幅:本周A股市场先抑后扬,于周三冲高回落,成交显著放量,但未形成有效突破。申万一级行业方面,本周有26个板块录得下跌, 仅5个板块上涨,其中通信、电子、机械设备、公用事业4个板块上涨,而美容、钢铁、有色等板块领跌。

数据来源choice,泓赫投资整理,数据截止2026-05-15

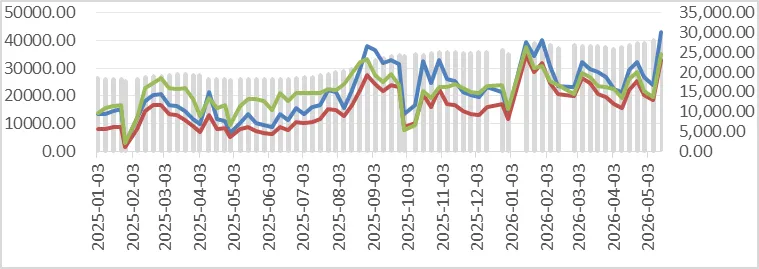

成交量&两融余额:本周A股市场冲高回落,各主要指数周成交额均大幅放量80%以上。周度的两融余额继续冲高,本周比上周的两融余额还高约740亿元。

数据来源choice,泓赫投资整理,数据截止2026-05-15

主要指数估值:从估值层面来看,本周A股市场冲高回落,各大指数估值也是全数下跌,沪深300、中证500指数估值小幅下跌1%分位数;上证50、中证1000、中证2000指数估值分位数下降较多,其中中证2000指数估值下跌幅度最大,下跌12%至88%历史分位数。

上证50指数估值位于历史PE值78%分位

沪深300指数估值位于历史PE值92分位

中证500估值位于历史PE值86%分位

中证1000估值位于历史PE值83%分位15

中证2000估值位于历史PE值88%分位

数据来源choice,泓赫投资整理,数据截止2026-05-15

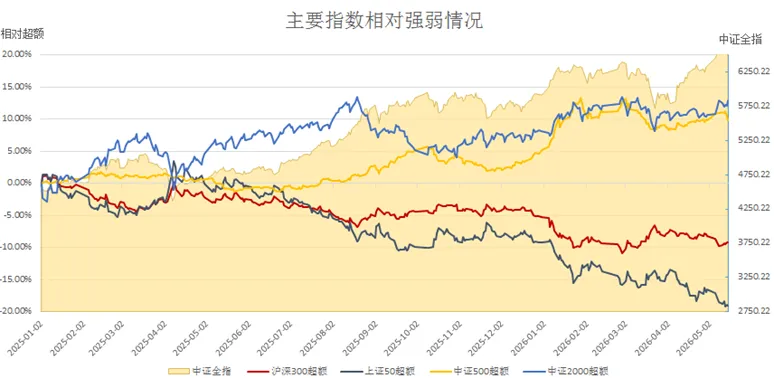

主要指数强弱表现:从指数相对强弱表现来看,相对于中证全指来说,本周仍旧是偏大盘股的上证50和沪深300这两个宽基指数相对弱于中证全指,沪深300指数、中证2000指数的相对超额较上周略有上涨,而上证50、中证500指数超额本周仍有所下跌。

数据来源choice,泓赫投资整理,数据截止2026-05-15

三、债券市场概况

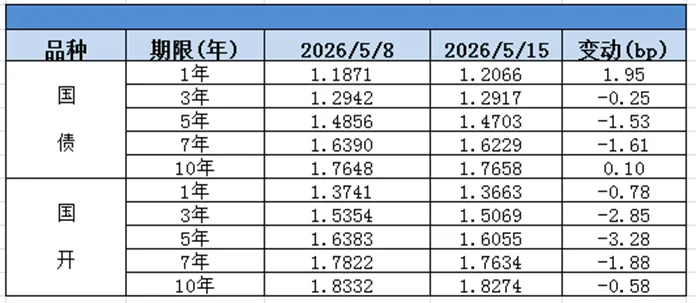

利率债:本周利率债市场上半周虽然股市震荡冲高、4月通胀数据超预期,但因资金面保持宽松,收益下行为主。周四央行缩量5000亿续作买断式,金融数据不及预期,利率债收益开始震荡。周五海外国债收益飙升,中国资本市场国债商汇四杀,收益震荡上行。截至本周五,国债各期限券商收益下行为主,仅一年期较上周上行了1.95bp和10年期上行了0.10bp至1.7658%。国开债各主要期限品种的收益均为下跌,其中3年期下行2.85bp至1.5069%,5年期下行3.28bp至1.6055%,10年期微幅下行0.58%至1.8274%。

资料来源:choice

短融:本周银行间短融市场交投情绪较为一般,成交收益总体下行为主。市场主要关注3-6M的AAA券种,买盘类型主要为基金和银行。截止本周五,各信用级别短融收益率多数下跌,就具体信用评级而言,AAA级整体下跌1.44bp,AA+级整体下跌1.44 bp,AA-级整体下跌3.08 bp。

中票:本周银行间中票市场交投活跃度一般,成交收益以震荡下行为主。市场主要关注1-3Y期限的AAA券种,该期限买盘类型主要为基金和券商;3Y以上期限的AAA券种主要买盘为基金和保险;1Y内期限买盘类型主要是基金和银行。截止本周五,本周各信用级别中票收益率多数下行,其中5年期AAA级中票下跌 1.83bp,3年期AA+级中票下跌2.03 bp,2年期AA级中票下跌2.24 bp。

企业债:本周企业债市场交投情绪一般,成交收益震荡为主,涨跌互现。市场主要关注1-3Y期限的券种,该期限买盘类型主要是基金和券商;3Y以上期限买盘主要类型是基金和保险;1Y内期限买盘类型主要是基金、券商和银行。截止本周五,本周各级别企业债收益率短端下行、长端上行为主。具体品种而言,1年期AAA级下跌1.29bp,3年期AA+级上涨0.02 bp,5年期AA级上涨1.61 bp。

美债: 本周美国国债市场经历了由数据驱动、周五加速的一轮抛售潮,长端国债成为重灾区。周二公布的三年内最高 4月CPI数据是整轮抛售的导火索,同时油价飙升+地缘政治、通胀预期也是在火上浇油。但市场在周五才集中爆发,推动10年期国债收益率收于 4.59%,创2025年2月以来最高水平;30年期收益率更是突破 5%心理关口。截止本周五,2年期美债上行18.851bp,报收 4.0772%,10年期美债上行24.12bp,报收于4.5953%,30年美债上行18.89bp,报收于5.1189%。

资料来源:choice

四、本周重点事件和数据关注

1、中国4月CPI年率 1.2%,预期0.9%,前值1.00%。

中国4月PPI年率 2.8%,预期1.6%,前值0.50%。

2、根据美国经济分析局(BEA)最新数据,截至3月31日,公众持有的联邦债务总额达31.27万亿美元,而此前12个月的名义GDP约为31.22万亿美元,债务与GDP之比升至100.2%。这是自二战结束以来,美国国债首次在非战争时期超过经济总量。

3、美国4月成屋销售年化总数(万户),前值398,预测值405,公布值402。

美国4月纽约联储1年通胀预期(%),前值3.4,公布值3.6。

4、中国央行发布2026年第一季度中国货币政策执行报告指出,继续实施好适度宽松的货币政策。增强政策前瞻性灵活性针对性,根据国内外经济金融形势和金融市场运行情况,把握好政策实施的力度、节奏和时机,加强货币财政政策协同配合,畅通货币政策传导机制,促进经济稳定增长和物价合理回升。灵活运用多种货币政策工具,保持流动性充裕和社会融资条件相对宽松,引导金融总量合理增长、信贷均衡投放,使社会融资规模、货币供应量增长同经济增长、价格总水平预期目标相匹配。

5、美国4月PPI年率(%),前值4,预测值4.9,公布值6。

美国4月核心PPI年率(%),前值3.8,预测值4.3,公布值5.2。

6、美国至5月9日当周初请失业金人数 21.1万人,预期20.5万人,前值由20万人修正为19.9万人。

美国4月零售销售月率 0.5%,预期0.5%,前值1.70%。

美国4月进口物价指数月率 1.9%,预期1%,前值由0.80%修正为0.9%。

7、中国4月社会融资规模–年初至今(亿元),前值148300,预测值161420,公布值154500。

中国4月新增人民币贷款–年初至今(亿元),前值86000,预测值89500,公布值85900。

中国4月M2货币供应年率(%),前值8.5,预测值8.5,公布值8.6。

8、美国4月工业产出月率 0.7%,预期0.30%,前值-0.50%。

美国5月纽约联储制造业指数 19.6,预期7.5,前值11。为2022年4月以来新高。

五、市场信用监控

1、 【23万科MTN002:完成要素变更,60%本金展期至2027年5月12日】万科企业股份有限公司公告,经持有人会议审议通过,“23万科MTN002”于2026年5月11日完成要素变更。到期日实施10万元固定兑付安排,并兑付剩余本金的40%,60%本金展期至2027年5月12日,票面利率维持3.1%,利随本清。已支付到期利息6200万元,并新增以昆明万宜、武汉万云应收账款质押作为增信措施。

2、【融侨集团:截至2026年3月31日逾期债务本金约51.669亿元,涉诉仲裁金额合计约63.24亿元】融侨集团股份有限公司发布公告称,截至2026年3月31日,公司及控股子公司未能如期偿还的金融机构贷款本金余额合计约为51.669亿元,未能如期兑付的商业承兑汇票金额为2063.62万元;累计未完结诉讼、仲裁案件金额合计约63.24亿元;另存在多起被列为失信被执行人情况。2026年1-3月,公司总合约销售额约为8206.23万元。

3、非标负面方面,西安沣东控股子公司出现银行贷款及信托逾期,金额合计1.93亿元;

遵义播州交投截至26Q1末逾期债务合计6.49亿元,持续上升中;

西咸发展截至25年末,子公司借款逾期合计28.63亿元;

韩城城投对中汇煤化公司的借款逾期被执行,执行金额0.58亿元。

4、曲江金控2025年合并口径净利润-17.86亿元,主因财务费用高、华仁药业与世纪金花亏损。

5、重大亏损或损失方面,川旅集团资产清算导致重大会计差错更正,上年末净资产减少52%。

6、黔东南州交通旅游建设投资(集团)有限责任公司公告,公司及凯里东方城建置业开发有限公司(简称东方城建公司)自2022年8月25至2025年5月27日期间,向贵州冠华小额贷款有限公司累计借款人民币9,300万元。因公司及东方城建公司资金周转紧张,未能按期偿还到期债务。截至公告披露日,累计逾期金额为人民币6,505万元。公司目前正积极与冠华公司沟通债务调解方案,拟通过将不动产向金融机构抵押贷款的方式获取资金,并按照分期偿还方案妥善解决对冠华公司的债务。

7、债权代理人中信建投证券公告,根据深圳地铁近日披露的《深圳市地铁集团有限公司发生重大亏损的公告》,深圳地铁发生的重大事项如下:2025年度,公司合并报表范围内发生亏损3,719,694.26万元,占上年末净资产比例为12.34%,超过10%。主要系公司联营企业万科企业股份有限公司2025年度业绩亏损,公司对万科股份的长期股权投资确认投资亏损,并计提投资减值损失,导致本年度业绩出现亏损。公司已根据相关规定履行内部决策程序。根据发行人相关公告,公司已密切关注相关事项,将着力提升主业经营质量和盈利能力。上述事项对公司生产经营及现金流未产生实质影响。

8、绿地控股集团公告,公司全资子公司绿地全球投资有限公司于2022年6月28日发行的票面利率为6.125%的境外债券(ISIN:XS2491929105)应于2026年5月10日(含)前支付利息。截至公告日,公司未能按期支付该笔利息。

9、武汉天盈投资集团有限公司公告,“H20天盈2”应于2026年5月11日偿付登记回售部分债券本息,截至公告日,公司未能按期足额偿付上述债券的本息。截至2026年5月11日,公司未能支付“H20天盈2”债券登记回售部分利息2072.78万元及债券本金8,798万元,合计逾期规模为10,870.78万元。此外,“H20天盈2”还应于2026年6月9日兑付剩余债券本金6,202万元,应付债券利息1,602.60万元,共计7,804.60万元。截至目前,公司也无法筹措兑付所需资金,债券逾期风险较高。

10、【龙光控股:截至2026年4月30日未能清偿到期债务415.808亿元并新增失信被执行人记录】深圳市龙光控股有限公司公告,截至2026年4月30日,公司及下属子公司未能如期偿还银行贷款、信托贷款及定向资产支持票据等合计415.808亿元。公司2026年4月新增被列为失信被执行人情况,履行情况为未履行。此外,增信项目涉及的温州骏绅房地产开发有限公司被华夏银行温州瓯海支行提起诉讼,融资本金余额约8.46亿元及利息、违约金等,案件已受理但尚未确定开庭时间。

11、【万科A获深铁集团25亿元股东借款额度 并签署220亿借款补充协议】万科A公告称,公司董事会审议通过《关于就深铁集团向公司提供25亿元股东借款额度并由公司提供担保订立框架协议的议案》及《关于就220亿股东借款签署补充协议安排的议案》。上述两项议案均涉及关联交易,关联董事回避表决,尚需提交公司股东会审议。公司于2026年5月12日与深铁集团就《框架协议》签署《关于股东借款及资产担保的框架协议之补充协议》,就原220亿股东借款事项下的担保方式、担保物、抵\质押率等相关安排进行了补充约定。

12、启迪环境科技发展股份有限公司公告,截至目前,公司及控股子公司累计诉讼、仲裁事项金额合计35.33亿元,占最近一期经审计净资产绝对值的152.31%;前期部分涉诉案件已取得判决或和解,判决待履行金额合计约为82.1亿元。

13、启迪环境科技发展股份有限公司公告,截至公告披露日,公司及控股子公司共有18笔为自身或其他主体债务提供资产抵、质押担保的存续业务,单笔抵(质)押资产金额占比超发行人2025年末净资产10%以上,资产抵、质押总额为13.969亿元,占2025年末经审计净资产比例为1441.46%。

14、陕西省西咸新区秦汉新城开发建设集团有限责任公司公告,公司被纳入失信被执行人名单,新增5项案件,其中1项因对子公司天马城文旅公司提供连带责任担保所致,其余4项为工程纠纷。同时,子公司天马城文旅公司和秦汉运营公司存在票据逾期,截至2026年3月末,合计金额3.84亿元。

15、召集人公告,拟于5月27日召开“20蓝光MTN002”、“20蓝光MTN003”持有人会议,会议召开背景显示,根据经审计的财务数据,2025年末,发行人剔除预收账款的资产负债率为152.92%,超过了80%,触发了前述债券募集说明书约定的财务指标承诺。

16、5月12日,宝龙地产控股有限公司宣布,其离岸债务重组计划已获得所需的大多数计划债权人批准通过,后续将向法院申请批准该计划。公告显示,重组计划会议已于2026年5月12日上午召开,共有454名持有投票计划债权的债权人出席会议,其所持的投票计划债权本金及应计未付利息总额约为32.56亿美元,占投票计划债权总额的96.0%;其中445名债权人投票赞成该计划,其所持的债权本金及应计未付利息总额约为29.13亿美元,占出席并投票的投票计划债权总额的约89.5%。宝龙地产表示,后续将寻求法院对该计划的批准及认许,相关呈请聆讯定于2026年6月17日上午11时(香港时间)在香港法院举行。

17、【这家AAA级城投平台子公司29亿债务逾期,归母净利连续三年亏损】陕西西咸新区发展集团有限公司(AAA级城投平台)公告其6家子公司合计28.63亿元金融机构借款逾期,主要因短期流动性压力及贷款政策变化所致;逾期债务中非银融资占比高(信托、融资租赁等达17.17亿元)。公司2025年净利润亏损28.95亿元,归母净利润已连续三年亏损,年报被出具带强调事项段的无保留意见,提示持续经营存在重大不确定性。截至2025年末,公司有息债务2095.43亿元,资产负债率80.67%。