资本市场震荡下行 综合指数大幅回调

2024年6月7—13日

一 周 综 述

美联储6月12日公布最新利率决议,将联邦基金利率目标维持5.25%~5.50%不变。美联储主席鲍威尔表示,美国经济在就业和通胀方面已经取得显著进展。

截至6月13日收盘,国际黄金下浮1.49%,收于2319.7美元/盎司。美元指数站稳105关口,上浮0.52%至105.21。上证综指下跌0.28%,报收3028.92点,站上3000点关口,较上期下跌19.87点,跌幅0.66%;深证成指下跌0.69%,报收9206.24点,较上期下跌133.77点,跌幅1.44%。沪深股市集体收跌,板块方面:科创板次新股、半导体及元件、消费电子等概念股较为活跃,成交量为7525亿元,较上个交易日放量606亿元。

全球需求改善,推动中国出口超预期,出口增速有望进一步反弹。半导体、芯片等“科特估”概念股逆势活跃。沪深两市成交额连续数周未突破万亿,量能未明显放大,后市或将延续震荡格局。房地产、证券、新能源行业值得关注。

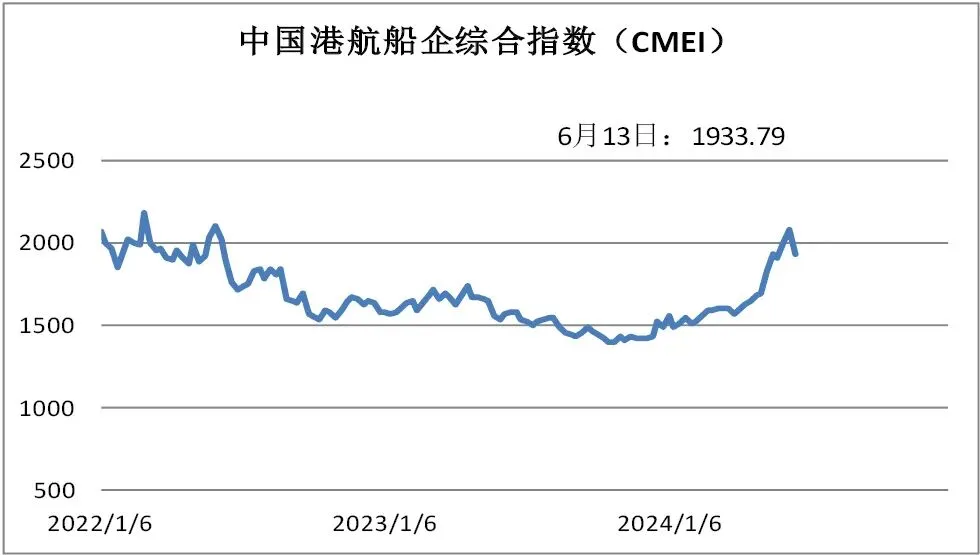

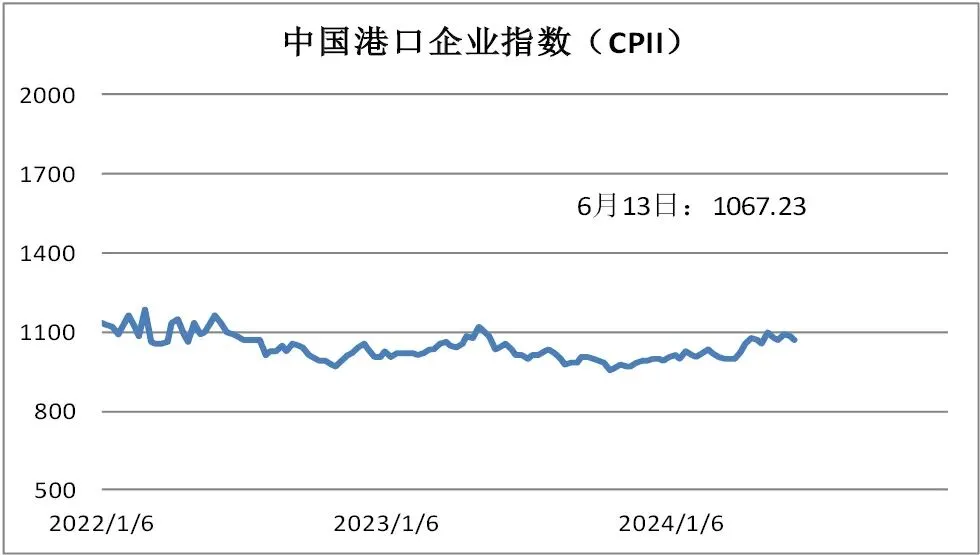

本周,航运板块市值大幅减少788.75亿元;港口板块市值减少51.44亿元;造船板块市值受中船防务上涨影响增加18.37亿元,环比上涨0.51%。

受此影响,中国港航船企综合指数(CMEI)报1933.79点,较上期下跌6.99%;中国航运企业指数(CSII)报3247.48点,较上期下跌9.74%;中国港口企业指数(CPII)报1067.23点,较上期下跌1.43%;中国造船企业指数(CSBI)报1039.54点,较上期上涨0.51%。

宏 观 经 济

日前,交通运输部等十三部门印发《交通运输大规模设备更新行动方案》,实施老旧营运船舶报废更新、标准提升等七大行动,促进交通能源动力系统清洁化、低碳化、高效化发展,有序推进行业绿色低碳转型等。

人民日报发表《如何加快建设中国特色现代金融体系》的文章指出,建立健全科学稳健的金融调控体系,要加快建设现代中央银行制度。中国人民银行行长潘功胜表示,人民银行将深化金融供给侧结构性改革。

6月12日,商务部等九部门发布《关于拓展跨境电商出口推进海外仓建设的意见》。其中提到,推动跨境电商海外仓高质量发展,统筹用好现有资金渠道,支持跨境电商海外仓企业发展。支持跨境电商平台、出口、支付、物流、海外仓等企业参加中国进出口商品交易会(广交会)、全球数字贸易博览会等重点展会。

公 司 动 态

盛航股份:6月13日,盛航股份发布《关于购置内贸化学品船舶的进展公告》,公司已付清本次交易全部船舶购置款9570万元,并对“丰海30”轮进行必要的厂修改造,将船舶名称变更为“盛航挑战”轮。截至本公告披露日,“盛航挑战”轮正式投入运营。本次购置内贸化学品船舶的投入运营,有利于进一步提升公司运力水平,优化船队结构。

安通控股:6月13日,安通控股发布《发行股份购买资产暨关联交易预案》,拟发行股份收购中外运集运100%股权、广州招商滚装70%股权。本次交易完成后,预计公司控股股东变更为招商轮船,实控人将变更为招商局集团。安通控股主营业务仍以集装箱航运物流为核心,外贸运输规模显著提升。此外,招商滚装的汽车滚装运输业务与公司汽配与散车业务具有协同效应。