概念很热、业绩很冷:拆解“AI营销第一股”的冰与火

点击蓝字,关注我们

深演智能 (02723.HK)于5月18日-5月21日招股,公司拟全球发售约906.8万股股份,预期将于5月27日上市。

核心结论:

·“中国营销与销售决策AI应用第一股”,藏在468家企业背后的“AI大脑,概念纯正;

·基本面疲软、发行结构“三无”(无绿鞋、无基石、无大额机构背书);

·9068手!今年最小流通盘AI股,具备短期炒作潜力,博弈属性极强。

打新评级:

·🌟🌟🌟(3星,一手摸),适合部分投资者小仓位博弈。

01

公司介绍

深演智能通过专有AI应用产品,运用AI技术为企业提供智能营销服务,前身“品友互动”成立于2009年,是国内最早将AI技术应用于企业营销决策的公司之一。2024年,在中国营销与销售决策AI应用细分市场中,以2.6% 的份额排名第一。

-

核心产品:智能广告投放平台(AlphaDesk)、智能数据管理平台(AlphaData)及2025年新推出的企业AI智能体(Deep Agent)。

-

客户基础:累计服务约468家企业,包括69家《财富》世界500强,大客户续约率超90%。

核心问题:公司业务仍严重依赖传统程序化广告(占收入超80%),AI智能体等新业务尚未贡献实质收入。2024年营收出现下滑,增长陷入停滞。

图源:官网

02

财务概况

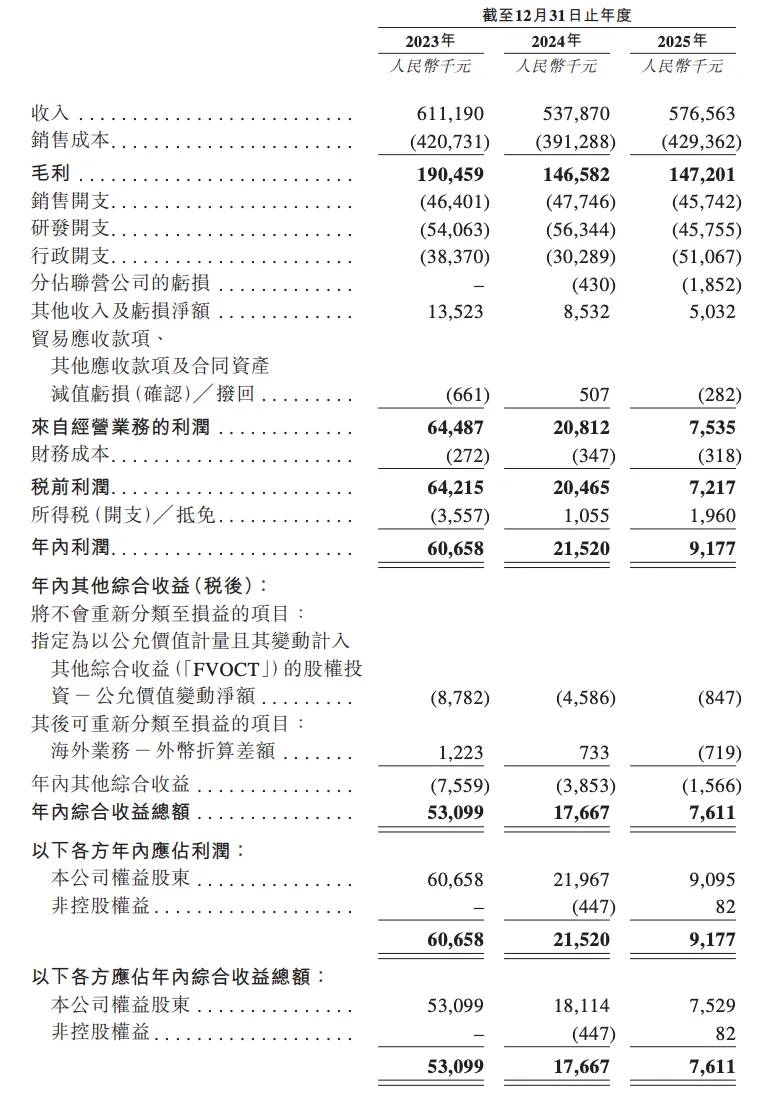

于2023年、2024年及2025年,深演智能的收入分别为人民币611.2百万元、人民币537.9百万元及人民币576.6百万元,于相同年度,公司的毛利分别为人民币190.5百万元、人民币146.6百万元及人民币147.2百万元。于2023年、2024年及2025年的研发开支分别为人民币54.1百万元、人民币56.3百万元及人民币45.8百万元,分别占同年总收入的8.8%、10.5%及7.9%。

图源:招股书

公司呈现典型的“增收不增利”状态。净利润与毛利率双双下滑,说明其AI技术尚未能有效提升盈利能力或构建护城河,经营质量堪忧。

03

新G分析

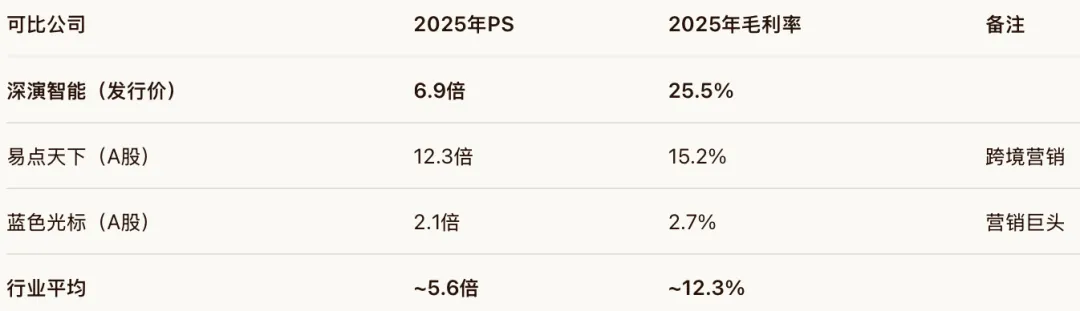

1. 估值对比

按发行价中位数计算,公司市值约39.7亿元,对应2025年PS(市销率)约为6.9倍。

评价:估值已高于行业平均,透支了其“AI第一股”的概念溢价。若未来AI业务商业化不及预期,估值回调压力巨大。

2. 核心博弈点

-

潜在炒作点:

1.概念纯正:“决策AI第一股”+“企业智能体”双重热门概念,易吸引短线资金。

2.流通盘极小:初始发售仅9068手,是近期最小盘新股之一,极易被资金推动。

-

致命硬伤:

1.“三无”发行:无绿鞋、无基石、无大额机构背书。上市后无任何稳定股价的机制,破发后可能“自由落体”。

2.基本面羸弱:营收停滞、利润暴跌,缺乏业绩支撑,纯属“空中楼阁”。

3.行业竞争惨烈:市场分散,公司市占率仅2.6%,且面临大型营销集团与科技巨头的双重挤压。

04

打新策略

打新评级:🌟🌟🌟(3星,一手摸)—风险博弈标的。

投资逻辑:

这是一次典型的情绪与筹码博弈,与公司内在价值关联度极低。其微小的流通盘和热门的概念,在特定市场情绪下可能催生短期暴涨;但脆弱的基本面和毫无保护的发行结构,使得暴跌风险同样巨大。

操作建议:

-

可参与人群:风险承受能力极高、交易纪律严格、擅长短线博弈的职业投资者。

-

唯一可行策略:若决定参与,必须极小仓位、设定明确止损,将其视为一次纯粹的投机行为,并做好本金大幅亏损的心理准备。

-

对绝大多数投资者的建议:坚决回避。市场永远不缺少机会,不必在“故事”美好但“里子”单薄的公司上冒险。可等待其上市后,观察业务能否兑现增长、股价能否企稳,再做考虑。

小结:深演智能的打新,是“勇敢者的游戏”,但大概率不是“聪明人的选择”。

特别福利:*证券在香港设有办公室,如需指导开卡开沪可直接前往。通过Jey专属渠道开立券商账户,还可获得永久免费的港卡咨询与最新的福利赠予。

详情点击阅读原文注册,专属链接自动绑定邀请码,邀请码:542789

https://static.trs.czhcapitalltd.com/app_page/#/dashboard/register?inviteCode=542789&inviteType=2(复制链接🔗至浏览器打开)

欢迎在评论区留言,或点赞、在看、分享给朋友!点击阅读原文查看更多精彩。每周有香港开户组团,如需咨询或预约,可私信联系。

限时进群|港卡开户+打新交流+羊毛群开放

✅ 扫码进群解锁 「免费组团赴港开户」 通道,获取价值💰元开户攻略+线下陪办卡服务。

✅ 每日分享港美股交易策略、打新技巧及各种羊毛攻略。

⚠️免责声明:本文内容基于公开信息整理及个人分析,仅供交流参考,不构成任何投资建议或承诺。市场存在风险,投资决策需基于个人独立判断,责任自负。