【氟化工】5月18日市场行情简报!六氟磷酸锂反弹上涨

氟化工原材料

|

产品 |

5/16 |

5/15 |

涨跌 |

|

萤石(97%酸级精粉) |

3150-3400 |

3150-3400 |

0 |

|

硫酸(98%山东地区) |

1550-2000 |

1550-1950 |

0 |

|

无水氟化氢 |

14600-15000 |

14600-15000 |

0 |

|

二氯甲烷 |

2300-2550 |

2300-2550 |

0 |

|

三氯甲烷 |

2850-3100 |

2800-3100 |

↑50 |

|

三氯乙烯 |

6900-7000 |

6900-7000 |

0 |

|

四氯乙烯 |

3750-3900 |

3750-3900 |

0 |

|

备注:企业含税出厂价格,以上仅供参考,单位:元/吨! |

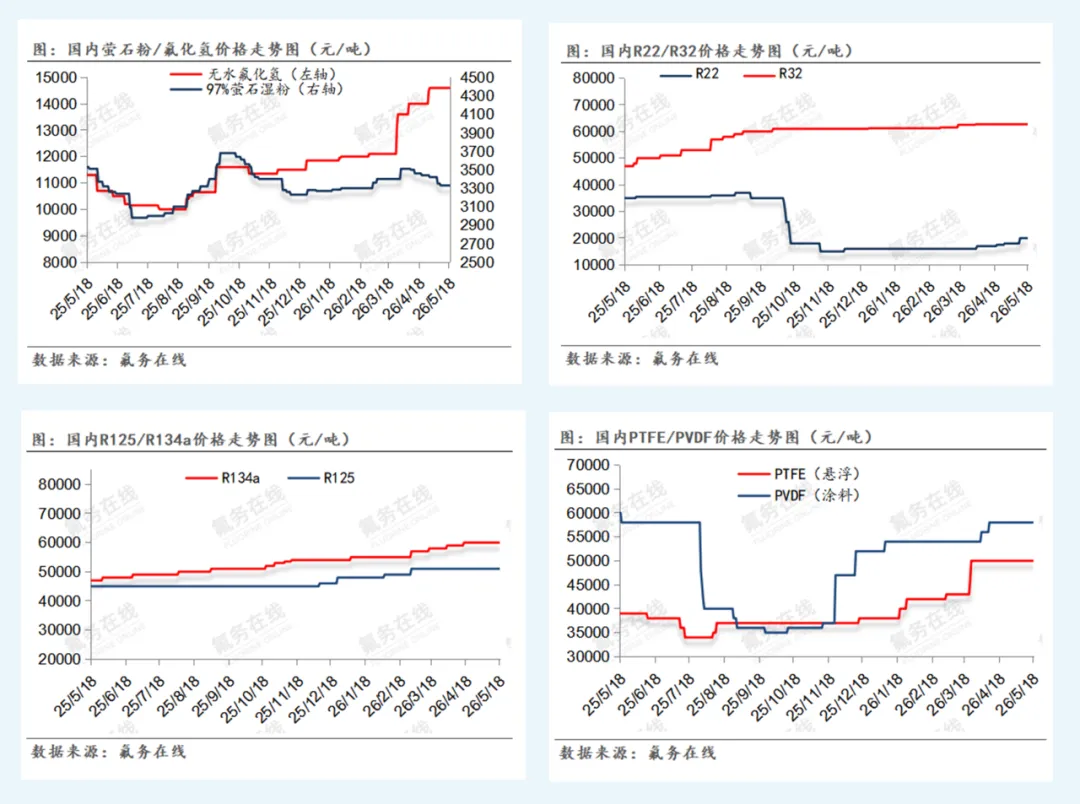

国内萤石湿粉市场均价3330元/吨,南北区域化价格差异持续,北方片区回落空间较大,南方因片区停产企业陆续恢复但供应量增加有限,总体货源稍显宽松,非标品萤石粉在硫酸居高不下销路受阻。与此同时,内蒙古、云南等边境省份进口萤石货源保持增量流入,低价进口货源冲击国内现货市场,进一步加剧萤石市场供需宽松格局。下游氟化氢受制冷剂及含氟聚合物等行业开工偏低影响对萤石原料多秉持按需采购、谨慎补库的观望态度,批量备货意愿不足。受供应增量、低价进口冲击及下游采买疲软多重利空压制,萤石价格延续偏弱下行走势。分区域报价来看:华东萤石湿粉送到价3350-3400元/吨,鲁豫地区主流报价3300-3350元/吨,内蒙古本地出厂报价偏低,主流区间3150-3250元/吨。氟化氢在萤石走弱回落、硫酸区域性差异价格等利空背景下,企业虽有意挺价,但北方片区市场价格开始出现回调,6月萤石粉采购价格有继续下行趋势,氟化氢市场短期预期难有向上。

国内液氯均价324元/吨,当天价格小幅提振10元/吨。国内液氯市场成交上行,下游接货情绪好转。华东地区氯碱企业开工稳定,液氯货源供应充足,下游需求表现一般,预计液氯价格或有下行趋势。甲烷氯化物原料甲醇、液氯维持高位运行,成本支撑较强。经过前期连续提价,当前价格已升至相对高位,个别厂家继续小幅上调报价,但多数企业报价维持稳定,当前市场主流成交价格在2300-2500元/吨之间,三氯甲烷成交价格在2800-3100元/吨。三氯乙烯价格暂稳运行,厂家库存低位,现货供应紧张局面短期难以缓解,下游制冷剂R134a市场看涨预期不改,企业库存有所消化,主流成交价格维持在6900-7000元/吨区间。四氯乙烯市场弱势维稳,下游制冷剂R125等行业需求疲软,市场成交清淡,厂家出货压力加大,目前主流报价集中在3650-3800元/吨区间。硫酸市场整体维稳,局部价格小幅上行,98%硫酸市场均价1760元/吨。原料硫磺价高震荡、货源偏紧,对硫酸形成成本支撑。部分企业计划检修,山东地区硫磺酸亦有减产停产预期,业内库存整体合理。但下游磷肥步入淡季,需求疲软、开工走低,市场供需偏弱,终端采购偏谨慎,短期硫酸行情平稳观望运行。

氟化盐

|

产品 |

5/15 |

5/14 |

涨跌 |

|

氟化铝 |

11600-12000 |

11600-12000 |

0 |

|

冰晶石 |

7200-8100 |

7200-8100 |

0 |

|

氟化钾 |

12000-12500 |

12000-12500 |

0 |

|

氟化钠 |

4800-5000 |

4800-5000 |

0 |

|

氟化氢铵 |

8400-8600 |

8400-8600 |

0 |

|

氟硅酸镁 |

4400-4600 |

4400-4600 |

0 |

|

氟化铵 |

6000-6500 |

6000-6500 |

0 |

|

氟硅酸铵 |

4800-5000 |

4800-5000 |

0 |

|

氟硅酸钠 |

3200-3400 |

3200-3400 |

0 |

|

氟硅酸钾 |

5100-5300 |

5100-5300 |

0 |

|

氟硅酸 |

500-1000 |

500-1000 |

0 |

|

备注:企业含税出厂价格,以上仅供参考,单位:元/吨! |

近期氟化铝市场弱稳运行,交投整体平稳。原料端震荡波动,企业多以大单生产为主,小单报价略有上涨。虽然部分装置仍处检修期,但市场供给依然充裕,下游观望情绪浓厚,上下游价格博弈陷入僵持。成本持续高位,多数企业徘徊在盈亏边缘。行业产能洗牌加速,受高成本压制,不少企业选择检修停产或柔性生产,过剩产能加快出清。下游终端以消耗自有库存为主,采购端普遍压价观望,仅按需少量补库,市场整体交投氛围偏淡。后市氟化铝价格或将跟随原料成本震荡调整,生产企业挺价意愿较强。当前市场主流报价维持在11600—12000元/吨左右。近期冰晶石市场迎来阶段性旺季,短期内成交价格将持续小幅上行。受铝厂集中检修、海外订单释放带动,市场需求集中爆发;叠加企业现货偏紧、部分厂商爆单无货,市场呈现“有价无市”格局。原料成本支撑下,企业挺价意愿较强,预计短期价格仍将小幅上调。目前高分子比及普通冰晶石主流报价7200-8000元/吨,高品质货源报价已超9000元/吨。其他氟盐市场呈现明显分化:氟硅酸钠偏强运行,下游需求逐步释放,加之成本端挺市,目前价格在3200-3400元/吨区间;氟化钠行业竞争激烈,陷入价格内卷,主流报盘至4800-5000元/吨;氟化氢铵因需求锐减,价格弱势维稳在8400-8600元/吨;氟硅酸铵受陶瓷玻璃产业链低迷影响,价格传导困难;因成本支撑强势,氟化钾刚需采购,批量销售12000-12500元/吨盘整。目前,整个氟盐市场面临“成本刚性、需求疲软、产能过剩”的三重困境,市场复苏面临较大压力。

氟碳化合物

|

产品 |

5/15 |

5/14 |

涨跌 |

|

制冷剂R22 |

20000-21000 |

20000-21000 |

0 |

|

原料级R22 |

14000-14500 |

14000-14500 |

0 |

|

出口级R22 |

18000-18500 |

18000-18500 |

0 |

|

制冷剂R32 |

62700-64000 |

62700-64000 |

0 |

|

制冷剂R32(外贸) |

63000-64000 |

63000-64000 |

0 |

|

制冷剂R125 |

51000-56000 |

51000-56000 |

0 |

|

制冷剂R134a |

60000-61000 |

60000-61000 |

0 |

|

制冷剂R410a |

56700-59000 |

56700-59000 |

0 |

|

制冷剂R152a |

28000-28500 |

28000-28500 |

0 |

|

制冷剂R142b |

32000-33000 |

32000-33000 |

0 |

|

制冷剂R143a |

48000-49000 |

48000-49000 |

0 |

|

制冷剂R507 |

51500-53000 |

51500-53000 |

0 |

|

制冷剂R404 |

51500-53000 |

51500-53000 |

0 |

|

HFC-227ea |

65000-66000 |

65000-66000 |

0 |

|

备注:企业含税出厂价格,以上仅供参考,单位:元/吨! |

制冷剂市场整体维稳,个别紧俏品种上行,R22市场货源紧俏,需求转暖,企业缩量供应,市场价格一度上探到22000元/吨,R404、R507市场价格货源紧缺,出货良好,市场价格提振至51500-53000元/吨,其余产品多以维稳等待需求逐步好转过程。5月国内企业开工稳步提升,多地气温逐渐回升,但制冷售后需求尚未集中释放。据行业数据显示,家用空调5月份排产2035.5万台,对比去年排产持续承压,受地产低迷、国补退坡,中东局势推高运费导致订单延后/取消,空调排产销售不佳,5月排产下滑基本已成定局,厄尔尼诺现象或将成为现阶段“看天吃饭”的重要转折。当前制冷剂原料及成品价格高位,企业降价意愿弱,叠加制冷剂管控新规落地、高价抑制终端采购,市场成交偏谨慎,以刚需成交为主。R32受空调排产缩减影响,主流报价62500-63000元/吨,配额集中度高,市场信心较强,阶段性维稳出货;R134a短期出货平缓,5月有上行预期;R227ea、R152a、R142b价格同步走高。目前行业渠道维持低库存,企业控价意愿强、无集中抛售压力。后续随气温继续升高、市场定价回归合理,制冷剂整体需求有望持续回暖。

含氟聚合物

|

产品 |

5/15 |

5/14 |

涨跌 |

|

PTFE(悬浮中粒) |

50000-52000 |

50000-52000 |

0 |

|

PTFE(悬浮细粉) |

52000-53000 |

52000-53000 |

0 |

|

PTFE(分散树脂) |

50000-54000 |

50000-54000 |

0 |

|

PTFE(分散乳液) |

30000-32000 |

30000-32000 |

0 |

|

六氟丙烯 |

44000-45500 |

44000-45500 |

0 |

|

PVDF(涂料级) |

58000-62000 |

58000-62000 |

0 |

|

PVDF(制品级) |

60000-63000 |

60000-63000 |

0 |

|

FEP(低端挤出料) |

58000-60000 |

58000-60000 |

0 |

|

FEP(高端挤出料) |

81000-98000 |

81000-98000 |

0 |

|

FEP(模压料) |

70000-73000 |

70000-73000 |

0 |

|

氟橡胶(FKM246) |

65000-70000 |

65000-70000 |

0 |

|

氟橡胶(FKM26) |

63000-65000 |

63000-65000 |

0 |

|

PFA(通用级) |

75000-80000 |

75000-80000 |

0 |

|

PFA高端(非高纯) |

155000-205000 |

155000-205000 |

0 |

|

备注:企业含税出厂价格,以上仅供参考,单位:元/吨! |

当前PTFE市场整体呈挺价维稳态势,业内预计月底或有涨价预期。成本方面,上游原料价格持续高位震荡上行,PTFE生产企业成本压力显著加大,正逐步向下游传导,推动产业链报价整体上移。供应端,部分企业已进入检修阶段,短期供应收缩与偏弱需求形成阶段性匹配。在成本支撑及供给偏紧的双重作用下,市场对月底价格仍存上行预期,目前整体处于观望博弈阶段。市场主流报价:悬浮中粒5.0-5.2万元/吨,悬浮细粉5.2-5.3万元/吨,分散树脂5.0-5.4万元/吨,分散乳液3.0-3.2万元/吨。近期PVDF市场维持挺价观望格局。结束的深圳国际电池展提升了锂电级PVDF关注度,企业有意推涨价格。供应端,5月行业检修企业增多,短期供给存偏紧预期;叠加成本稳步上行,市价具备稳中上行动力。业内挺价意愿较强,行情仍有稳升预期。但下游仍处观望阶段,采购谨慎,市场陷入供需僵持。品类分化明显:涂料级、制品级价格波动较大,锂电级走势平稳。主流报价:涂料级5.8-6.2万元/吨,制品级6.0-6.3万元/吨,锂电级5.7-6.5万元/吨。

HFP市场挺价维稳阶段。受上游原料成本持续抬升、下游需求稳步回暖的双重利好支撑,市场行情稳步向好,生产企业持续试探性上调报价。当前企业出货态度偏谨慎,报价随下游采购节奏灵活调整,市场成交重心稳步上移,行业对后市整体上行预期依然较强。目前主流成交区间4.4-4.54万元/吨。FEP市场整体表现平稳,不乏企业随行灵活调价。目前仍受成本持续上涨、下游需求逐步释放双重支撑,市场询盘略有提升,前期企业挺价政策逐步落地,短期价格维稳或将延续上行走势。主流报价:挤出料5.8-6.0万元/吨,模压料7.0-7.3万元/吨,高端产品8.1-9.8万元/吨。FKM市场维稳运行,行业后市预期向好。受供应收缩、生产成本抬升双重影响,企业挺价涨价情绪高涨,部分厂家已执行新报价。目前企业挂牌报价处于高位,实际成交随行就市。后续检修装置陆续复产,市场供应增量预期增强,叠加下游采购趋于谨慎,对当前高价格局形成冲击,行情上涨空间受限。成本端支撑根基稳固,依旧为市场价格上行提供有力支撑。现阶段市场参考报价:二元胶63-67元/公斤,三元胶65-70元/公斤,实际成交以一单一议为主。

含氟电子化学品

|

产品 |

5/15 |

5/14 |

涨跌 |

|

PVDF(国产锂电级) |

57000-65000 |

57000-65000 |

0 |

|

六氟磷酸锂 |

104000-115000 |

100000-110000 |

↑4000 |

|

电池级氟化锂 |

305000-315000 |

305000-315000 |

0 |

|

氟代碳酸乙烯酯FEC |

55000-60000 |

55000-60000 |

0 |

|

双氟磺酰亚胺锂LIFSI(折固) |

90000-95000 |

90000-95000 |

0 |

|

电子氢氟酸(光伏级) |

7800-8200 |

7800-8200 |

0 |

|

电子氢氟酸(半导体级) |

12000-12500 |

9500-10500 |

↑1500 |

|

电子级氟苯 |

48000-50000 |

48000-50000 |

0 |

|

全氟己酮 |

55000-56000 |

55000-56000 |

0 |

|

六氟丙烯三聚体(溶剂) |

52000-55000 |

52000-55000 |

0 |

|

备注:企业含税出厂价格,以上仅供参考,单位:元/吨! |

六氟磷酸锂市场价格受成本快速上升影响,企业报盘突破11.5万元/吨,当前国内市场价格区间提振5000元/吨至10.4-11.0万元/吨为主,国内各大企业市场供应量呈现增长趋势,行业开工率处于中高水平。碳酸锂现货市场价格小幅回调,现货市场19.2万元/吨,澳大利亚锂矿巨头大幅下调产量指引、津巴布韦出口配额、宜春矿山复工延期、下游磷酸铁锂排产需求持续增长,以及海外供给与地缘事件扰动,碳酸锂年内高位僵持趋势不改。电池级氟化锂受原料成本快速拉升,市场报盘30.5-31.5万元/吨附近。下游市场需求差异化显著,储能需求增速依旧保持高增长,1-4月,我国动力和储能电池累计产量为665.1GWh,累计同比增长49.3%;其中4月单月产量177.7GWh,同比增长50.2%,环比增长25.5%。据中汽协最新发布数据,2026年4月国内汽车整体产销均呈承压态势,当月汽车产量257.5万辆、销量252.6万辆,产量同比微降1.7%、环比下滑11.7%,销量同比下降2.5%、环比下降12.9%;1-4月汽车产销累计分别完成961.4万辆、957.4万辆,同比分别下降5.5%、4.8%。其中,新能源汽车表现突出,4月产量达132.0万辆,同比增长5.5%。供需格局来看,2026年储能领域需求有望持续释放,汽车市场产销情况陆续好转,六氟磷酸锂受原料推动实际成交底部上行,预计伴随原料提升之下,后续市场主要以碳酸锂行情推动为主。

END

往期推荐

【氟化工】5月14日市场行情简报!原料震荡走弱,氟化工市场稳价挺市

氟务在线专注于氟化工产业链一站式服务。立足氟化工产业,为您提供萤石、氟化盐、制冷剂、氟聚合物、含氟电子化学品等市场、供需、政策分析咨询服务同时为氟化工配套企业提供全面、定向的推广营销方案,氟务在线商城欢迎您免费入驻!

欢迎添加群管理员,加入氟化工行业交流群

免责声明

一、本公众号注明“原创”的文章,其他媒体可以转载,但转载时必须保持内容的完整性,且务必注明来源。

二、本公众号部分内容来源网络,是出于分享信息之目的而转载的公开内容,并不代表本平台赞同其观点和对其真实性负责,若有侵犯您的权益或其他不适宜之处,敬请联系,我们将在第一时间核实并处理。联系人:龚思敏 13096949818