芯片深层拆解:2026年市场真相与产业链全景

时间锚点:2026年5月18日当你读到这篇文章时,全球芯片产业正处于一场”超级周期”的风暴眼中。这不是普通的涨价,而是一场由AI引爆、供给刚性约束、地缘政治重塑三重力量叠加的结构性革命。

一、市场全貌:一组”炸裂”的数字

1.1 全球:万亿美元时代提前到来

|

指标 |

2024年 |

2025年 |

2026年(预测/实绩) |

|

全球半导体市场 |

~6200亿美元 |

~6900亿美元 |

突破10000亿美元(SEMI) |

|

全球存储芯片产值 |

2059亿美元 |

2342亿美元 |

5516亿美元(TrendForce,+134%) |

|

全球GPU市场 |

773.9亿美元 |

1046亿美元 |

>1400亿美元 |

|

全球HBM市场 |

~90亿美元 |

~345亿美元 |

546亿美元(+58%) |

|

全球光刻机市场 |

315亿美元 |

~350亿美元 |

392亿美元 |

|

全球刻蚀设备市场 |

148.2亿美元 |

~156亿美元 |

173.8亿美元 |

|

中国芯片市场规模 |

14313亿元 |

~16212亿元 |

~17933亿元 |

|

中国芯片产量 |

— |

— |

26Q1:1271.6亿颗(+24.3%) |

一句话总结:2026年,存储芯片产值首次超越晶圆代工,成为半导体产业第一增长极。全球半导体”万亿美元时代”比原计划提前了4年。

1.2 中国:自给率25%,但增速领跑全球

2026年Q1芯片产量1271.6亿颗,同比+24.3%,日均产量14.13亿颗

出口749.3亿颗(+13.4%),进口1312.4亿颗(+11%)

出口金额增速72.9% vs 进口金额增速41.1%——我们不仅在少买,更在卖贵的东西

国产自给率约25%(按产值),距70%目标仍有鸿沟,但较2020年的15%已大幅提升

成熟制程(28nm及以上)占国内晶圆代工产能超85%

二、六大环节深层拆解:谁在赚钱?谁被卡死?

🔥 环节一:存储芯片——2026年最暴利的赛道,没有之一

这是当前芯片产业绝对的”风暴眼”。

价格疯涨到什么程度?

|

品类 |

高盛2026年1月预测 |

高盛2026年4月修正 |

实际涨幅(截至2026Q1) |

|

DRAM |

+150% |

+250%~280% |

合约价涨幅90%~95%(Q1),全年预计130%~150% |

|

NAND |

+100% |

+200%~250% |

合约价涨幅55%~60%(Q1),部分翻倍 |

|

HBM |

— |

缺口51%~58% |

256GB服务器DDR5单条超4.5万元人民币 |

集邦咨询数据:头部厂商库存周转天数仅3~4周(正常8~12周),产能紧缺贯穿全年。

长鑫存储:一个”奇迹级”案例

|

指标 |

数据 |

|

26Q1营收 |

508亿元(+719.1%) |

|

26Q1归母净利润 |

247.6亿元(+1688.3%) |

|

26H1预计营收 |

1100~1200亿元(+613%~677%) |

|

26H1预计净利润 |

500~570亿元(+2244%~2544%) |

|

全球DRAM市占率 |

7.67%(全球第四) |

|

产能利用率 |

95.73%(2025年) |

|

IPO募资 |

295亿元(科创板第二大IPO) |

技术跳跃:跳过17nm,直接16nm节点量产DDR5,同步布局HBM。这不是”追赶”,这是”换道”。

判断:存储缺货预计延续至2027年甚至更久。两存(长鑫+长江)一旦完成上市,5年内需填补超100万片产能缺口。

🔥 环节二:AI算力芯片——英伟达的”收割机”仍在全速运转

|

指标 |

数据 |

|

全球GPU市场 |

2026年>1400亿美元 |

|

中国AI加速卡出货(2026E) |

~400万张 |

|

英伟达中国市场份额 |

55%(出货量)/ 76%(收入) |

|

国产AI芯片厂商 |

燧原、寒武纪、天数智芯等,份额均<3% |

|

全球AI服务器出货(2026E) |

152万台(+182%) |

|

单台AI服务器DRAM需求 |

传统服务器的8~10倍 |

|

HBM在AI服务器中 |

标配组件 |

核心矛盾:英伟达H100/B200/Rubin系列持续垄断,国产替代在推理端有机会(寒武纪思元590对标H200),但训练端差距仍是数量级。

独到判断:英伟达2026年GTC发布的Rubin/Feynman系列,正在从”训练芯片”转向”推理+训练一体化”,同时用SRAM+LPU的3D堆叠方案试图终结”内存墙”。追赶者不仅要追制程,还要追架构范式——难度呈指数级上升。

🧊 环节三:EDA/IP——”卡脖子”最深的隐形战场

|

维度 |

现状 |

|

全球市场格局 |

Synopsys + Cadence + Siemens EDA = >80%份额 |

|

中国EDA市场份额 |

<10% |

|

国产EDA突破领域 |

模拟设计、制造良率分析(华大九天、概伦电子) |

|

国产EDA短板 |

SoC/存储全流程、先进制程支持 |

|

IP核 |

ARM + Synopsys主导**>90%**,RISC-V是唯一突破口 |

判断:EDA是”卡脖子”最深的环节,也是国产替代最慢的环节。没有EDA,一切设计都是空谈。华大九天等企业在特定环节已有突破,但全流程工具链至少还需5~8年。

🧊 环节四:半导体设备——国产化率”爬坡期”,但确定性最强

|

设备 |

全球市场(2026E) |

国产化率 |

核心玩家 |

|

光刻机 |

392亿美元 |

<3%(90nm水平) |

ASML独霸,上海微电子追赶 |

|

刻蚀机 |

173.8亿美元 |

~25%(成熟制程) |

中微公司、北方华创 |

|

薄膜沉积 |

~160亿美元 |

~20% |

北方华创、拓荆科技 |

|

清洗设备 |

~80亿美元 |

~30% |

盛美上海 |

|

涂胶显影 |

~50亿美元 |

~15% |

芯源微 |

|

硅片 |

120亿美元 |

~15%(12英寸) |

沪硅产业、中环领先 |

长川科技26Q1:营收13.78亿(+69%),净利润3.53亿(+217%)——测试设备是”隐形冠军”,AI芯片复杂度提升→测试需求通胀→单机价值量从5万美元跳到300万美元。

🧊 环节五:先进制造——成熟制程”内卷”,先进制程”受阻”

|

维度 |

数据 |

|

国内成熟制程(28nm+)占比 |

>85% |

|

中芯国际 |

14nm/12nm量产,7nm/5nm无量产能力 |

|

华为 |

“去美化”产线实现部分先进制程小批量流片,良率有限 |

|

台积电先进制程 |

供不应求持续至2027年+,新增产能2028-2029落地 |

|

全球晶圆代工 |

台积电26Q1营收超预期,资本开支520~560亿美元 |

Chiplet成为”破局关键”:中芯国际已实现28nm Chiplet量产,通过”多芯片堆叠”绕过先进制程限制。这是国产芯片突破制程天花板的最现实路径。

🧊 环节六:材料——从”几乎为零”到”逐步突破”

|

材料 |

国产化率 |

核心瓶颈 |

|

硅片(12英寸) |

~15% |

信越+SUMCO占55% |

|

光刻胶(ArF/EUV) |

<10% |

日本JSR/TOK/信越占80%+ |

|

电子特气 |

~30% |

高端纯度仍依赖进口 |

|

靶材 |

~35% |

JX金属、霍尼韦尔主导 |

|

ABF基板 |

~20% |

台积电产能预订至2026年底 |

|

CMP抛光液 |

~25% |

Cabot Micro主导 |

ABF基板涨价30%~35%,2027H2前无扩产——这直接制约了HBM和AI芯片的产能释放。

三、产业链”瓶颈地图”:谁在扼住谁的咽喉?

综合高盛2026年4月研判:

|

环节 |

供需状态 |

价格趋势 |

紧张持续时间 |

|

HBM |

缺口51%~58% |

+40%+/年 |

延至2028年 |

|

DRAM |

缺口4.9% |

+250%~280% |

延至2027年 |

|

NAND |

缺口4.2% |

+200%~250% |

延至2027年 |

|

ABF基板 |

严重短缺 |

+30%~35% |

2027H2前无扩产 |

|

先进制程代工 |

供不应求 |

持续涨价 |

2027年以后 |

|

光刻胶(ArF/EUV) |

高度垄断 |

+15%+/年 |

长期 |

|

MLCC/被动元件 |

供需收紧 |

+0%~5% |

整个周期 |

|

磷化铟衬底 |

供需紧张 |

+15% |

2028财年后缓解 |

四、三条被市场忽视的”暗线”

暗线一:长鑫IPO = 国产存储”军备竞赛”的发令枪

长鑫科技拟募资295亿元(科创板第二大IPO),其中:

75亿 → 量产线技术升级

130亿 → DRAM技术升级

90亿 → 前瞻技术研发(含HBM)

这不是一家公司的IPO,这是整个国产存储产业链的”扩产宣言”。 两存上市后,上游设备、材料、零部件将迎来3~5年的订单爆发期。北方华创、中微公司、沪硅产业、南大光电等将直接受益。

暗线二:”涨价潮”已从存储蔓延至全产业链

|

品类 |

涨幅 |

时间 |

|

DRAM |

+130%~150%(H1) |

2026年 |

|

NAND |

+55%~60%(H1) |

2026年 |

|

CPU(Intel/AMD) |

+10%~15% |

2026年2月起 |

|

功率器件(MOSFET/IGBT) |

+10%~20% |

2026年4月起 |

|

8英寸代工 |

+~10% |

2026年4月起 |

|

驱动IC |

+15%~20% |

2026年4月起 |

|

车规存储 |

+~180% |

近3个月 |

|

DDR5(车规) |

+300% |

近3个月 |

小米总裁公开承认:”内存涨价的速度和力度均超出预期。” OPPO、vivo、华硕已全面调价。

这不是周期波动,这是”结构性短缺”下的定价权转移。

暗线三:英伟达GTC 2026正在重塑竞争规则

Rubin/Feynman系列的三大范式转移:

从训练→推理:产业重心从模型训练转向应用部署,利好推理优化芯片

从分离→融合:SRAM+LPU的3D堆叠方案,试图终结”冯·诺依曼瓶颈”

从风冷→液冷:新品功耗突破2000W,微通道液冷单价是现有方案3~5倍

这意味着:国产AI芯片的追赶,不再是”追上H100″那么简单,而是要在下一个架构范式中抢占身位。Chiplet + RISC-V + 先进封装,是唯一现实路径。

五、终局研判:2030年的三种可能

|

情景 |

概率 |

核心假设 |

关键指标 |

|

乐观 |

25% |

Chiplet+RISC-V+先进封装三箭齐发,国产AI推理芯片拿下30%+份额 |

国产GPU市占率>15% |

|

基准 |

55% |

成熟制程全面自主,先进制程通过Chiplet部分绕过,自给率达40%~50% |

国产设备率>40% |

|

悲观 |

20% |

美国管制进一步升级,HBM/EUV完全断供,AI芯片停滞在上一代架构 |

自给率停滞在30% |

我的判断倾向基准情景偏乐观。理由有三:

长鑫508亿Q1营收已证明”自主制造+对外输出”的飞轮已经转动——这不是PPT,是真金白银

封测设备(长川科技+217%)和成熟制程设备(北方华创)的国产化率已越过临界点

AI推理市场的爆发为国产芯片提供了”换道超车”的时间窗口——英伟达的重心正在从训练转向推理,这恰恰是国产厂商最有机会的战场

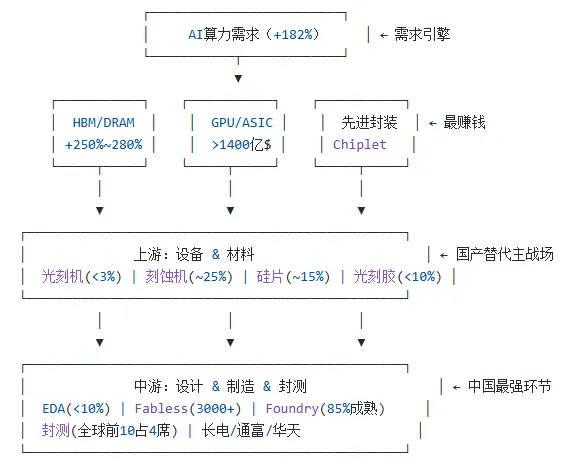

六、一张图看懂2026年芯片产业链权力结构

结语:最难的时刻,恰恰是爆发的前夜

2026年5月的芯片产业,呈现出一种极其矛盾的景象:

一边是英伟达的绝对统治——76%的收入份额,Rubin架构的代际领先

一边是长鑫Q1利润暴增1688%的”中国奇迹”——719%的营收增长,295亿IPO在路上

一边是EDA<10%、光刻机<3%的”卡脖子”现实

一边是存储涨价250%+、全产业链缺货的”超级周期”红利

这不是一个”好”或”坏”的时代,这是一个”分化”的时代。 能抓住存储超级周期红利、能在成熟制程站稳脚跟、能在Chiplet/RISC-V上押对注的玩家,将在2030年占据完全不同的位置。

芯片产业的终极竞争,从来不是一城一地的得失,而是生态系统的对抗。英伟达卖的不是芯片,是CUDA生态;中国芯片要赢,赢的也不会是单点突破,而是整个产业链的系统性崛起。

2026年,这场战争才刚刚进入中场。