第19期:中国至美国空运市场趋势及价格分析报告(2026年5月1日—5月15日)

过去半个月,中美空运市场经历了从”政策巨震”到”理性回归”的完整周期。T86政策正式取消、关税大幅下调两大重磅政策相继落地,市场情绪从最初的恐慌逐步转向观望与调整。

核心判断一:关税下调≠运价马上涨。中美达成关税互减协议后,市场预期中的”报复性出货”并未出现。根本原因在于:一方面,前期高关税环境下部分货主已完成供应链外迁,转向东南亚的出货通道;另一方面,10%基础关税仍高于疫情前水平,对成本敏感型货物而言,吸引力有限。真正的需求释放,预计要等到5月下旬至6月才会显现。

核心判断二:成本底部已确认,向下空间有限。布伦特原油维持在105美元/桶高位,航空煤油价格同比上涨超过80%,全球航班5月已削减13,000架次——这些硬成本构成了运价的坚实底部。无论需求如何波动,45元以下的美西直飞运价已为数不多。

核心判断三:华东运价高位回调,华南结构性承压,郑州价值凸显。BAI80上海浦东指数半月回调3.6%,反映超级黄金周后华东出港需求回落。广州/深圳出发的运价仍明显高于上海,且T86取消对华南跨境电商小包影响更大。相比之下,郑州凭借”一带一路”枢纽优势,经土航中转的性价比反而在关税下调后得到强化。

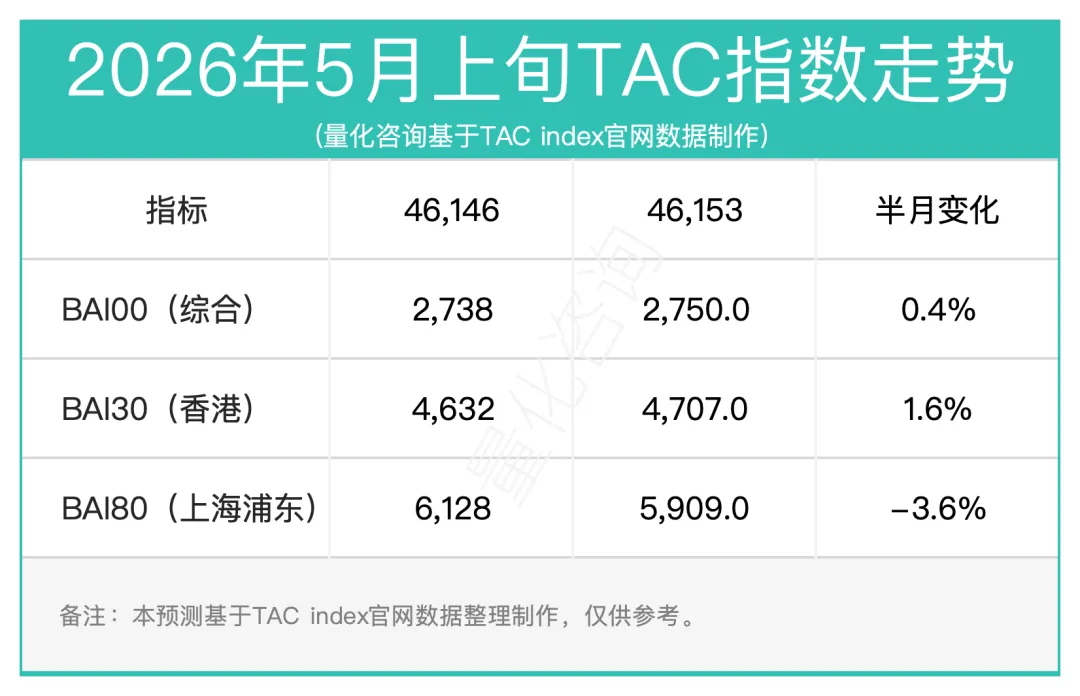

TAC指数走势

▎TAC指数最新走势

TAC指数走势分化。BAI30香港涨幅领先(+1.6%),华南集货节奏有所调整;BAI00综合指数微涨(+0.4%);但BAI80上海浦东出现明显回调(-3.6%),反映华东直飞美线运价承压,与超级黄金周后需求回落一致。(图片来自于TAC Index官方网站)。

▎核心运价区间

▎宏观环境指标

焦点事件分析解读

▎全球航班大削减—运力收紧支撑运价

根据国际航空运输协会(IATA)数据,2026年5月全球航班计划已削减13,000架次,夏季(6-9月)计划进一步缩减930万个座位。燃油成本从占运营成本27-35%飙升至50-70%,成为压垮航司的最后一根稻草。

廉航首当其冲倒下。斯皮里特航空5月2日宣布永久停运,成为年内首家倒闭的美国主要航司。该航司运营规划基于2.24美元/加仑油价,实际涨至4.51美元,盈利模型完全崩溃。

中国航司相对稳健。国航、东航、南航凭借国内航线补贴和货运业务支撑,运营压力尚可承受。但国际航线运力收缩明显,尤其是中东方向。

运力收紧=运价支撑。当供给侧收缩速度快于需求侧,运价下行空间就被封堵。这解释了为何关税下调后运价没有应声下跌——因为运力也在同步收紧。

提前锁舱:舱位紧张将持续至第三季度,越早订越有保障

关注宽体机:窄体货机运力过剩,宽体机腹舱更紧张

备选方案准备:极端情况下,考虑海空联运或中欧班列替代

全球视野

▎数据解读

根据WorldACD市场数据(基于每周50万+笔交易),本周全球空运市场呈现以下特征:

运价在4月27日-5月3日触及$3.31高点后回落,与黄金周后需求收缩同步。但同比涨幅持续扩大,从25%攀升至39%。

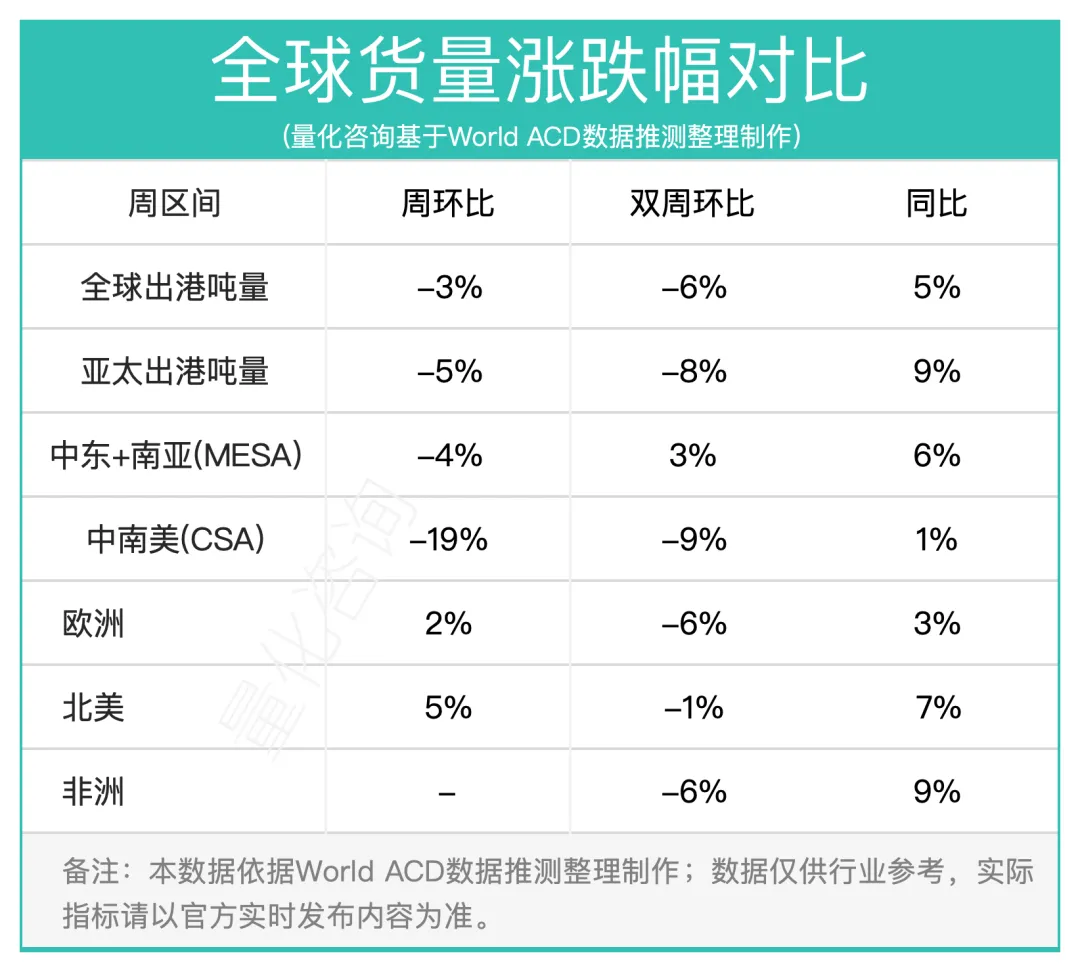

▎全球货量小幅回升

▎中国内地+香港至美国暴增近50%

成本与竟品市场分析

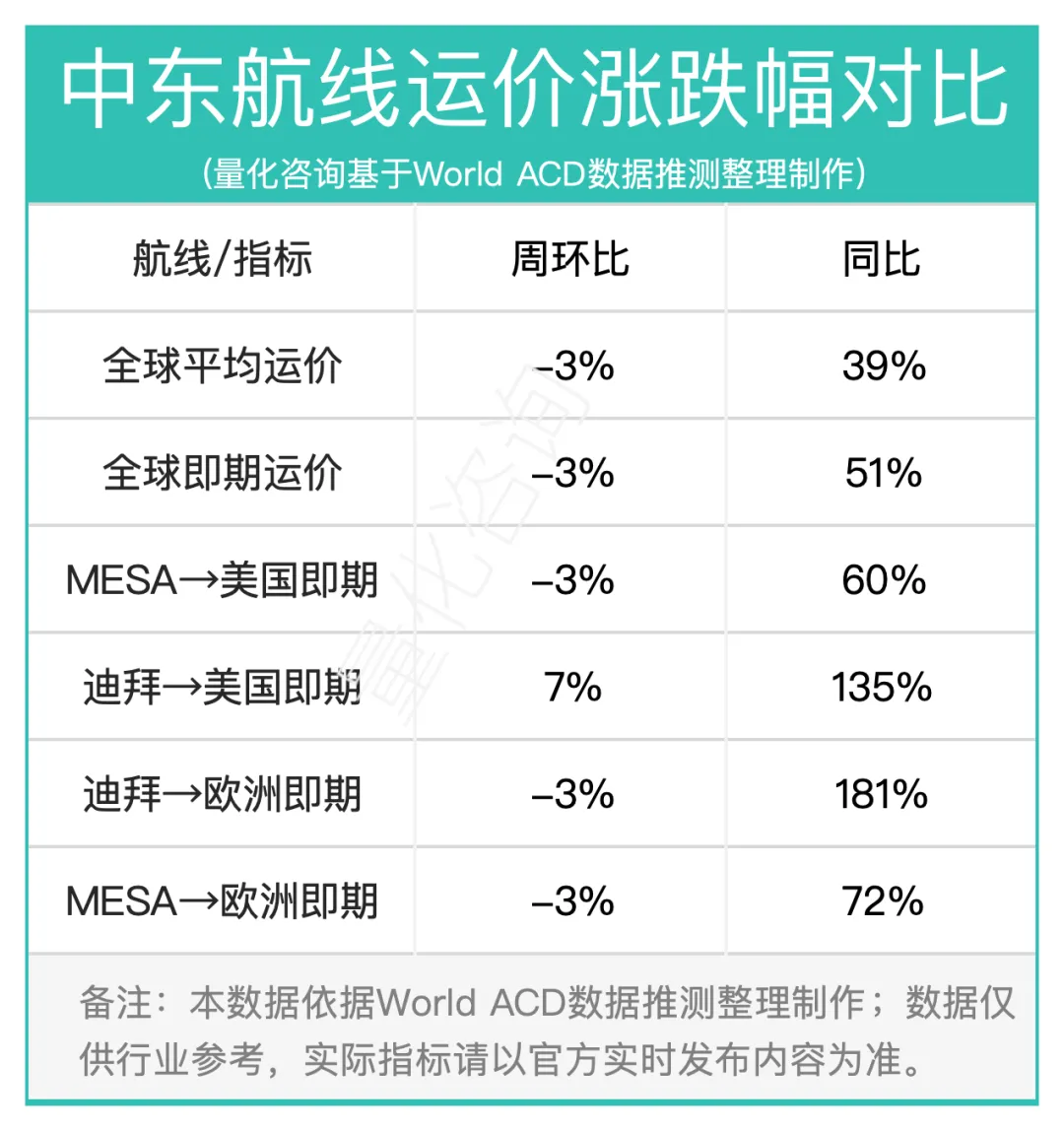

▎中东局势影响持续

全球平均运价$3.22/kg,MESA地区运价仍处历史高位,但周环比已开始回落。迪拜是唯一逆势上涨的起点(→美国WoW +7%),反映中东转口需求仍在升温。

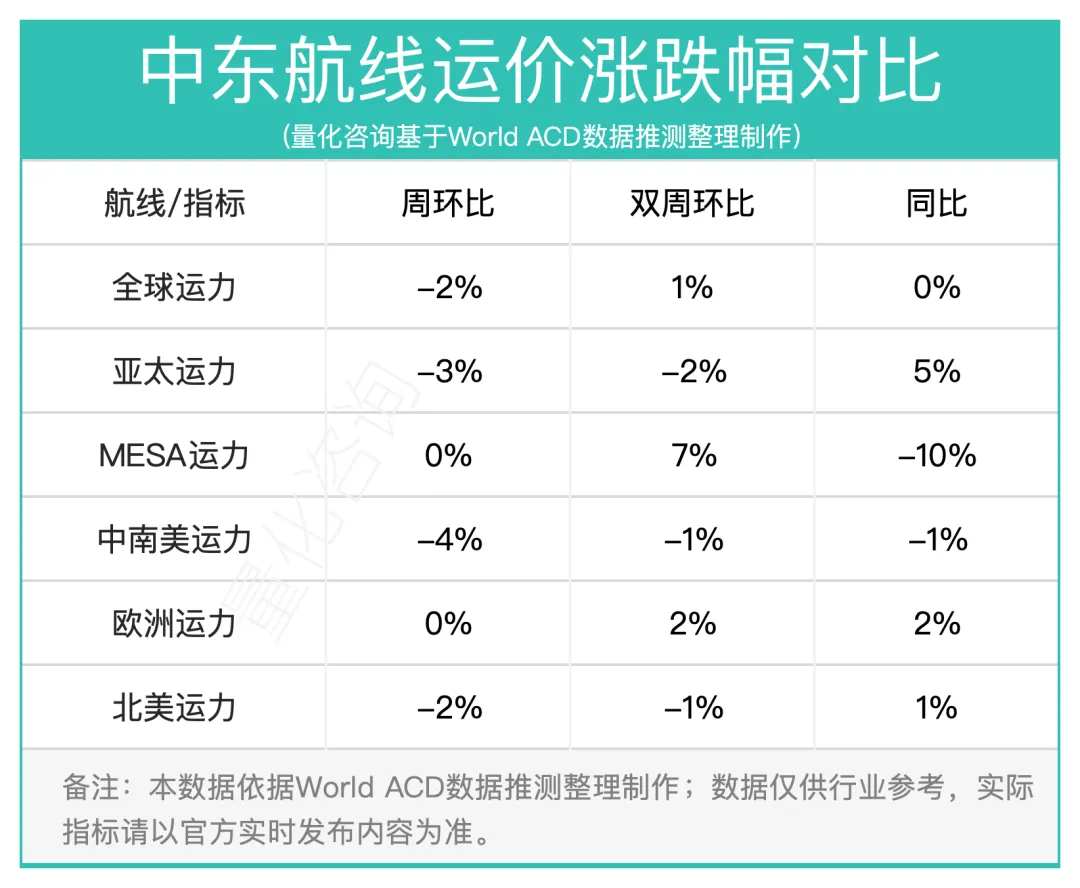

▎全球运力持续收缩

航司正在用脚投票——在高油价环境下,亏损航线果断停飞,优质航线维持运营。这种分化将持续支撑核心航线的运价水平。

▎全球运力持续收缩

中美航线是当前全球空运市场中最”热”的航线之一。高运价、高增长、高紧张度的”三高”格局短期难改。

中美航线全景分析

▎运价走势分析

货品结构与需求分析

▎结构性变化

小包直邮模式受挫:T86取消后,每件25-50美元的固定征税使直邮模式成本激增。部分卖家转向海外仓备货模式,部分转向海运小包。

需求与运力综合判断

▎需求侧

关税下调预期兑现,订单咨询量激增

实际出运量增幅有限,货主观望情绪浓厚

预计5月下旬至6月迎来出货小高峰

▎运力测

宽体机腹舱持续紧张

窄体货机运力过剩(全球66架封存)

货机运力相对稳定,但成本高企

▎综合判断

当前市场处于”需求观望、运力收紧”的微妙平衡。成本支撑与需求观望形成对峙,预计5月下旬这种平衡将被打破——若出货高峰到来,运价可能迎来新一轮上行;若需求持续低迷,运价将高位震荡等待方向指引。

替代通道分析

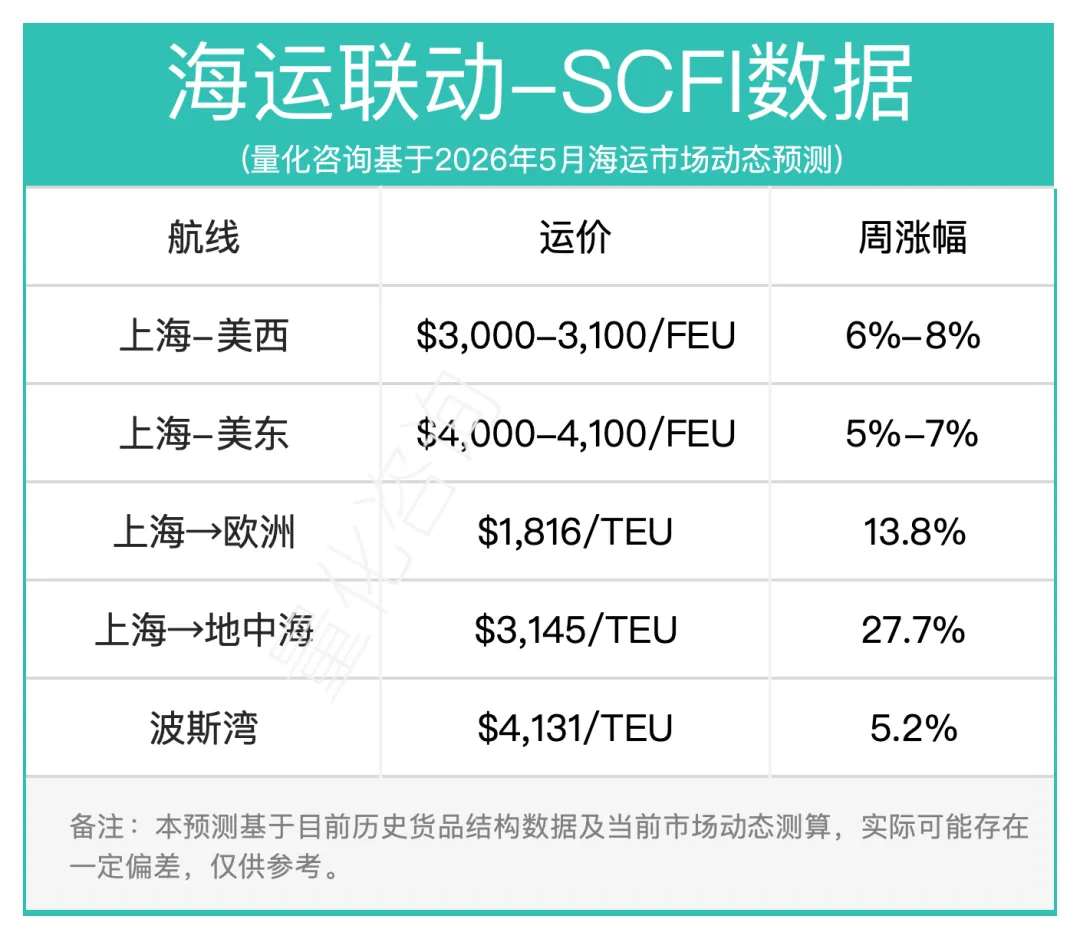

▎海运市场联动

集运市场火爆,SCFI指数单周涨9.5%。5月15日,上海出口集装箱运价指数(SCFI)报2,140.66点,单周涨幅达9.5%,远超市场预期。