中国的资本市场(4)——微利时代

上期链接:中国的资本市场(3)——黄金涨跌的逻辑

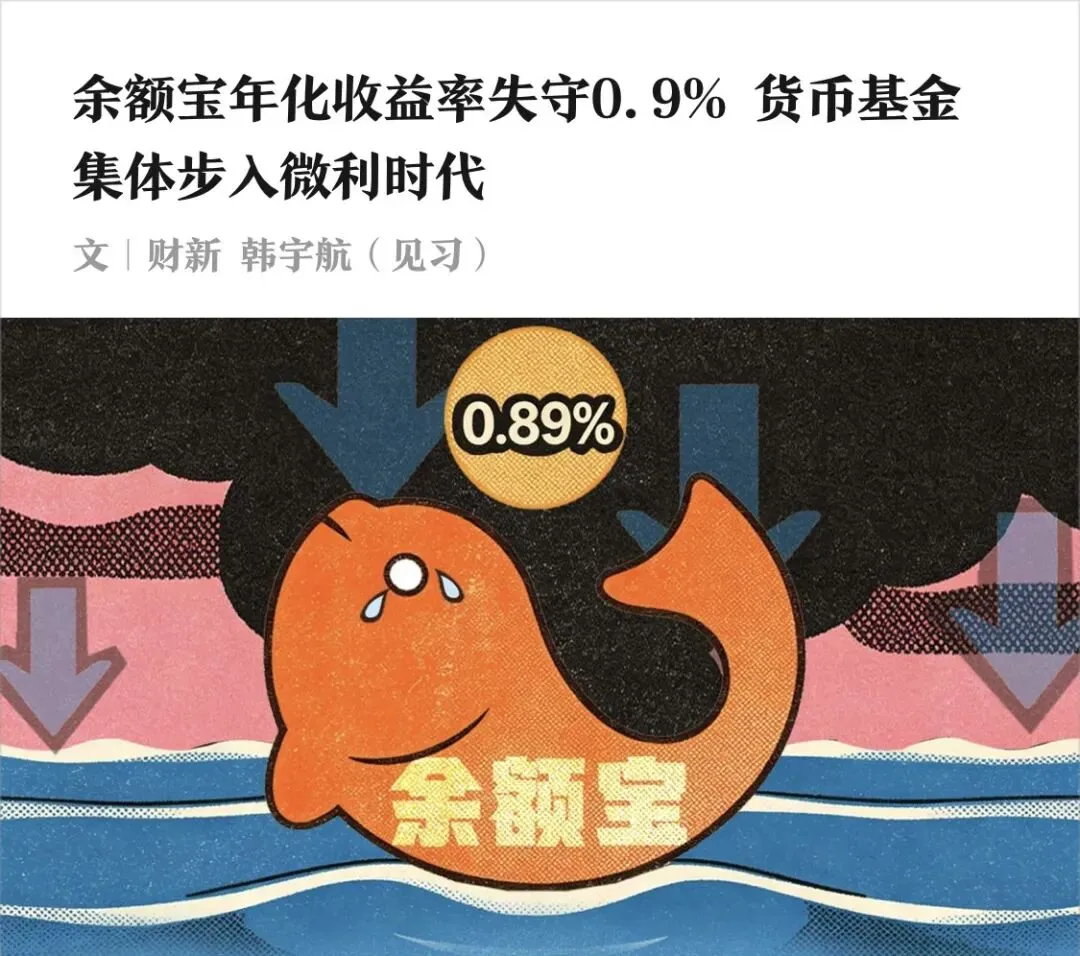

一、收益率跌破0.9%

2013年,余额宝横空出世,存款收益率最高一度超过6%。阿里金融集团鼎盛之际,余额宝在货币基金市场占有率超过四分之一,全中国居民存款的2%放在了余额宝。

到了今年5月,余额宝的收益率首次降到0.9%以下,为历史新低水平,存1万元,一年利息只有90块。

二、人力资本价值提高

我国的利率从未如此低过。

低利率改变了社会的分配规则,资本回报率相对降低、劳动报酬率相对提高。换句话说,利息持续下降,曾经依靠存款利息生活的群体会吃亏,体力劳动者会获益。

举个例子,北京的外卖员2018年年收入大约9万元左右,当时存款利率(余额宝)4%。有225万存款的人,一年躺在家里的收入和辛辛苦苦工作一年的外卖员没有分别。

2025年,北京外卖员年收入和7年前变化不大,但按目前1%的存款利率,相当于900万存款一年的利息。

人力资本正在变得更值钱。

三、存款悖论:越存利率越低、利率越低越存

18年-25年,存款利率下降了约3个百分点。但同时,居民存款总规模却逆势增加了100万亿。(爱存款的中国人)

利率越低,人们越爱存款。这件事虽然反直觉,但在经济学中却非常合理:

-

地产周期结束、持币观望:房地产市场进入新阶段,许多人的投资行为趋于谨慎,开始提前偿还负债,持币观望。(房地产的新常态)

-

经济增速放缓、集体避险:利率长期下行的背后,是经济增速的换挡。对未来不确定性的担忧。更多老百姓选择绝对安全的存款,优先确保本金。

-

老龄化群体天然喜好存款:作为储蓄主力军的“70后”一代正步入中年后期,年龄增长会让人天然偏好防御性储蓄。

四、其他投资渠道增长,但也有风险

目前,我国居民存款总规模已达174万亿,平均每个家庭存款35万元。利率每下降1%,相当于每个家庭每年少收约3500元。

为追寻更高回报,资金也在向其他产品转移。股票、债券、基金、信托等金融资产的规模,已从2018年的约40万亿增长至目前的70万亿以上。

但这些投资产品相比存款,风险还是高了些,不是大多数人的第一选择。(中国的资本市场)

五、日本的前车之鉴

自1990年代起,日本步入了漫长的低利率时代。一个相伴而生的现象是:日本家庭部门的存款规模也在持续攀升。

三十余年间,面对经济增速放慢与资产回报率走低,日本民众的选择是增加存款、收缩风险投资,以守护财富的安全。

当利率持续走低,居民会因为追求绝对安全,储蓄意愿仍强于投资意愿,导致总需求持续不足。但是,当每一个个体的理性防御行为汇合到一起,反而会造就整体的非理性困境:

居民不消费、企业不扩张;企业不发展、居民工资收入下降、于是进一步收缩消费。日本一直没有走出这个通缩螺旋,该国曾经经济总量是我国的数十倍,如今连江浙沪的GDP也比不过了(中国和日本)。

六、结语

我们和日本的经济结构和世界地位不同,因此不能照搬硬套。但现代经济学为打破“通缩螺旋”和“长期停滞”指出的方向,是共通的:

有时候,看经济走势就像追连续剧,让人很期待下一集。