非洲饮料市场分析及投资选址

随着科技、经济的高速发展,饮料饮品的种类、口味和功能性越来越多元,饮料已经成为人们日常生活中必不可少的必需品,且在生活中扮演着复杂而多面的角色。饮料最基本的功能是解渴,尤其是在炎热或干燥的环境中,能够快速补充水分。此外,饮料的多样口感和味道还能给饮用者带来愉悦感。在社交场合,饮料也常常成为交流的媒介。饮料的演进也反映了人们对生活品质和可持续发展的关注。

在十多年前的非洲,笔者在莫桑比克境内通往南非的公路两旁见到唯一的墙体广告是可口可乐的广告,在一望无垠的笔直公路两边,低矮的土房外墙被漆成一片大红,上面印着可口可乐醒目的logo。在这片待开发的土地上,饮料中的一点甜就足以成为非洲人民努力奋斗改善生活的目标,也是这块物资贫瘠土地上的难得的精神慰藉了。因此经济好了,饮料消费就一定上去了。

转眼十多年过去了,现在非洲的饮料市场有哪些变化?

一、看行业、看市场

非洲人口基数庞大(截止24年总人口约14.6亿)且年轻化程度高,快速的城市化进程以及不断增长的消费需求,为食品饮料市场提供了长期增长动力。非洲2024年GDP总和约3万亿美元,2025年预计进一步升至4.3%。其中,东非是增长最快的区域(2024年增长4.9%)。相关数据显示,非洲饮料行业现在规模超过600亿美金,并被视为全球饮料行业的“新蓝海”。目前年增长率稳定在5%-8%;其中细分领域碳酸饮料与功能饮料:年增长约8%,功能饮料和茶饮受到中产阶级追捧。

二、看非洲头部行业玩家

在非酒精饮品市场中,碳酸饮料(CSD)是传统最大类别,可口可乐和百事可乐双寡头垄断。两大巨头均通过收购或并购的方式快速扩大非洲板工业局并进一步夯实非洲本土化策略。

2016年12月,可口可乐以31.5亿美元从百威英博手中收购CCBA 54.5%的股权,使其成为可口可乐在非洲最大的瓶装业务。CCBA在非洲14个国家开展业务,生产的饮料占非洲大陆可口可乐产品总销量的40%。其业务覆盖尼日利亚、南非、肯尼亚、埃塞俄比亚等核心市场,旗下品牌包括可口可乐、芬达、雪碧、美汁源等。据公开信息,可口可乐工厂主要分布在埃塞俄比亚(5家工厂)、摩洛哥(1家工厂)、纳米比亚(1家工厂)。

百事可乐在非洲的策略以本地化并购为主,2020年以17亿美元收购Pioneer Foods,强化了其在非洲的供应链和市场份额。百事核心市场集中在南非,南非工厂主要生产薯片、饮料等产品。

三、看当地消费

非洲各国经济水平差异显著,人均GDP从几百美元到几万美元不等。以下为部分重点国家的消费水平概况:

|

国家 |

人均GDP(美元) |

消费特点 |

|

塞舌尔 |

26,000 |

高消费水平,旅游业发达,物价接近欧洲 |

|

南非 |

16,091 |

工业化程度高,中产阶级消费力较强 |

|

埃及 |

16,979 |

苏伊士运河带动制造业和旅游业,中高端消费需求增长 |

|

肯尼亚 |

2295 |

电商市场快速扩张,必选消费品渗透率提升 |

|

坦桑尼亚 |

1268 |

营商环境稳健,汇率风险相对可控,终端消费需求增长 |

|

布基纳法索 |

<700 |

最不发达国家之一,基础食品价格低廉 |

消费市场特点:

l必选消费品主导:食品等必选支出占比超35%

l渠道依赖线下:电商仅占零售总额2%,快销品主要通过传统经销商流通

l品牌竞争格局:国际品牌与本土低价品牌并存,中国企业凭借供应链优势参与竞争

四、重点国家选址评估

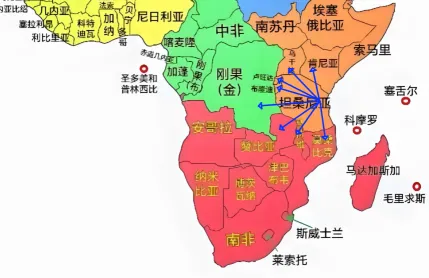

非洲国家众多,对于中国的投资者,如何选择饮料行业的投资落脚点?首先从下面非洲地图圈注中,我们可以直观的看到几个信息:

1.可口可乐(红框圈注)和百事(蓝框圈注)的主要国家布局:尼日利亚、埃塞、南非、安哥拉、纳米比亚和摩洛哥。

2.非洲主要的淡水资源分布在东非区域(绿框圈注):

l维多利亚湖(Lake Victoria)

Ø位置:东非高原,肯尼亚、乌干达、坦桑尼亚三国交界处。

Ø地位:非洲第一大湖、世界第二大淡水湖(仅次于苏必利尔湖),面积约6.9万平方公里(接近中国渤海大小)。

l坦噶尼喀湖(Lake Tanganyika)

Ø位置:东非大裂谷西部裂谷带,横跨布隆迪、刚果(金)、坦桑尼亚、赞比亚四国。

Ø特点:世界第二深湖(1470米,仅次于贝加尔湖)、第六大湖,面积3.29万平方公里,湖水西流入刚果河。

l马拉维湖(Lake Malawi)

Ø位置:东非大裂谷东南部,马拉维、坦桑尼亚、莫桑比克交界处。

Ø数据:非洲第三大湖,面积3.08万平方公里,平均水深273米,最深处706米(非洲第二深湖),为断层陷落湖。

l纳瓦沙湖(Lake Naivasha)

Ø位置:肯尼亚境内,东非大裂谷内。

Ø特殊性:东非大裂谷中“最特别的淡水湖”,面积随季节变化(雨季达100平方千米以上),终年可通航但多水草。

结合以上信息,新进投资者可关注竞争差异化和水源:

l市场切入的差异化,选择新兴潜力市场——东非(约3亿人口)作为切入点,错峰竞争。往南可覆盖南部非洲(约6亿人口),向西可达非洲中部腹地(刚果金人口1亿+)。

l饮料种类的差异化,果饮、奶饮、茶饮以及功能性饮料正在成为新时代年轻人的新宠和首选,创新型饮料的市场巨大。

l成本控制的差异化,发挥中国制造业供应链的全球竞争优势,布局“中国总部(技术配方原料) –> 原料预处理(非洲总部/分装厂) –> 属地化生产(落地国家全产业链基地)”;整合供应链抱团出海,将单个企业的竞争升级为供应链整体能力的竞争;通过数字化和渠道整合,更好地打通从产到销,提升周转效率。

l充分利用好非洲宝贵的淡水资源,提升产品营销的独特价值点。维多利亚湖作为非洲第一大淡水湖,横跨坦桑尼亚、乌干达和肯尼亚三国,其中坦桑尼亚占55%,乌干达占40%,肯尼亚占5%。湖泊面积约69,400平方公里,相当于15个青海湖大小。

综上,笔者推荐的投资落地国家依次是坦桑尼亚、肯尼亚、乌干达。坦桑尼亚的几个优势如下:

1.政局稳定。坦桑尼亚自独立以来,过往总统换届均实现政权平稳交接,无内战。

2.经济稳定:高增长(5~7%),低通胀(3%)。

3.良好的外资营商环境:根据坦桑尼亚中央银行2024年发布的《坦桑尼亚投资报告》,过去五年外国直接投资(FDI)流入总体呈上升趋势,2023年FDI流入金额为16.4891亿美元。拥有国家级的工业区、出口加工区、经济特区和自贸区等,能够适配多样化的投资需求并且提供税收优惠。

4.区位优势。坦桑尼亚以1国比邻8国的独特区位优势,链接东非及中非重要国家,有助于快速覆盖东非市场。且拥有1424公里海岸线和3个深海港。

5.独特的自然资源优势:拥有维多利亚湖、坦噶尼喀湖淡水资源以及非洲最高峰——乞力马扎罗山,山峰积雪水源亦可成为饮品独特原料的卖点。开发为高端产品,再出口。坦桑尼亚盛产茶叶,可以作为茶饮类产品的原料。

6.能源供应优势:坦桑尼亚朱利诺水电站于2024年2月实现首台机组投产发电。总装机容量2115兆瓦,年发电量突破31亿度,占坦桑尼亚全国总发电量的40%以上,显著提升了电网稳定性,并为中央铁路提供了电力保障。参加下图东非国家电价对比。

如您在东非饮料市场出海过程中有相关需求,欢迎与宝达丽联系。

Beverly Jin

jinqian@hanwei-group.cn