今日市场收评:美三大指数涨跌不一,A股缩量分化,债市大概率收涨.

点击蓝字 关注我们

一、全球动态

市场动态:

•特朗普暂停原周二对伊军事打击,称伊提交新和平提案、谈判重启,认为达成无核协议可能性大,但警告谈判破裂将发动全面进攻。

•伊朗据报启动以比特币结算的霍尔木兹海峡航运保险服务。

•美国30年期国债收益率徘徊在2023年以来最高点附近。巴克莱警告,如果美国经济保持强劲,30年期美债收益率可能升至二十余年来最高水平。

•沃什本周五宣誓美联储主席,特朗普亲自主持,打破惯例,降息预期再后移。美银预测沃什不太可能大幅缩减央行资产负债表,但最终会调整其构成。

•美国东海岸高温致电网紧急、电价飙升;南加州山火蔓延。

•为缓解油市供应紧张,美国财政部对俄罗斯石油给予新的制裁豁免,有效期至6月17日。

•国际能源署署长警告,商业石油库存正在快速下降,美国上周战略石油储备创纪录释放990万桶。美银预测,即使在最乐观的情况下,布伦特原油也将达到90美元。

•被视为英国首相有力竞争者的大曼彻斯特市长伯纳姆通过发言人表示,如果入主唐宁街10号,他不会对财政规则进行修改。

•日本财务大臣暗示,政府编制补充预算时会将债券市场纳入考量。

•俄罗斯总统普京将于5月19‑20日访问中国,俄媒称期间签署进一步加强全面伙伴关系和战略合作的联合声明。

•3月中国持仓美债降至6523亿美元,创2008年9月以来最低;外资连续12个月减持中国银行间债。

•4月银行结售汇顺差401亿美元,连续12个月顺差;

•光伏产品出口同比增60%;

•李强要求积极促进智能机器人迭代升级,加快发展新一代智能制造。副总理丁薛祥称将加强算力监测调度,有效满足多元化算力需求。

•中国工信部加严钢铁行业产能置换要求,炼铁、炼钢产能置换比例均不低于1.5:1,兼并重组置换比例提高至不低于1.25:1。

•中国国防部在中美元首会晤后释放出愿与华盛顿建立互信的信号,称愿与美方管控分歧、增信释疑。

•中非贸易繁荣催生人民币直接结算需求,南非联合银行集团计划融入人民币跨境支付系统(CIPS)。

•城堡证券股票策略主管称,推动美股升至历史高点的强劲资金流出现逆转的风险上升,投资者在战术上需更加谨慎。摩根士丹利策略师Wilson警告,债市抛售恐冲击美股涨势。

•5月18日南下资金净卖出港股近79亿港元,净卖出盈富基金超53亿;净买入中国人寿、理想、腾讯。

蓝思科技拟折价45.68%收购巨腾国际;

药明合联拟最多1亿美元回购股份。

百度季度营收下滑1%,Q1核心AI收入占比首超50%,AI云、GPU云高增,好于分析师预期,人工智能业务的增长基本抵消互联网收入减少的影响。

中金公布换股并购东兴证券和信达证券的新细节,其A股换股价调整为36.68元。

普华永道国际申请从恒大清盘人被告名单中移出,香港法院将在三个月内判决。

•美三大指数涨跌不一,道指涨0.32%,纳指跌0.51%,标普500跌0.07%。

明星科技股多数下跌,微软、亚马逊小幅收涨,科技/芯片/存储股走弱,费城半导体指数-2.47%;美光-5.95%、英伟达-1.33%、特斯拉-2.9%。

中概股多数下跌,理想-9.83%、蔚来-3.61%;百度+1.76%、腾讯音乐+6.97%。

英伟达:AI内存需求超供应;自研CPU Vera完成首批交付。

希捷:CEO拒建新厂,担忧产能过剩,股价-6.87%。

英特尔:代工业务向好,拟收购AI芯片公司,盘后小幅上涨。

苹果:6月开发者大会将发布iOS 27,搭载多项AI功能。

AMD:CEO称中国市场极其重要,算力为业务关键。

戴尔:AI工厂客户增至5000家,单季新增1000家。

福特:与法国电力签20GWh储能大单,2028年起交付。

SpaceX启动1拆5拆股,为史上最大IPO铺路。

马斯克诉OpenAI败诉,诉讼超时效,OpenAI商业化获司法认可。

美元指数微跌,欧元、英镑走强,日元波动小。

美、德长期国债收益率冲高回落,德10年期债收益率创15年新高。

布油+2.6%、WTI+3.1%;金价小幅上涨,铜价先抑后扬。

二、国内债券市场动态:

市场概览:

• 央行5月19日开展5亿元7天期逆回购操作,中标利率1.40%,今日公开市场有5亿元逆回购到期,今日实现净投放0亿元,今日资金面均衡。

•现债收益率基本下跌,今日债券基金大概率收涨。

• 今日基金、证券、保险是买入主力,银行是卖出主力。

后市展望:

•资金面维持宽松,政治局会议强调“保持流动性充裕”,10年期国债收益率已下行,但超长期特别国债启动发行(首批20年期票面利率2.20%,30年期2.20%),供给压力边际增加,收益率进一步下行空间收窄。

配置建议:

• 建议维持标配,获取稳定票息为主。配置3-5年期高等级信用债、商业银行金融债;适度参与可转债机会(受益于A股结构性行情);长端利率债当前位置不宜追高,可在震荡中寻找交易性机会。当前债市“赔率降低、胜率仍在”,适合作为组合稳定收益来源。

• 对于能够承受一定波动的投资者,可以考虑适度增加权益类资产的配置,或者选择固收+的产品或策略。

三、国内股票市场动态

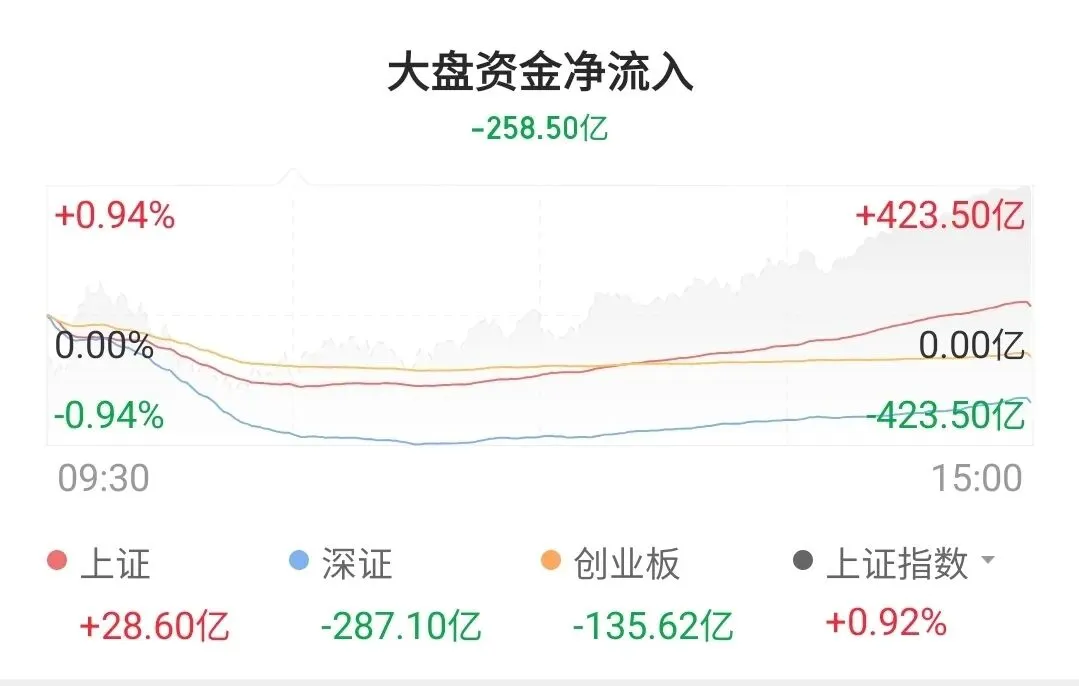

•5月19日,A股缩量分化,

•全天成交额为2.91万亿,较上一交易日缩量81亿,全市场超3600只个股上涨。

•资金流向方面,大盘净流出258.50亿,强于上一交易日,上证净流入28.60亿,深证净流出287.10亿,创业板净流出135.62亿。

后市展望:

•5月随着地缘政治冲突缓和与货币政策预期稳定,风险偏好有望继续提升,同时国内经济复苏预期增强,“十五五”规划相关产业政策逐步落地,将为权益市场提供支撑 。但需注意业绩验证期可能带来的个股波动,以及地缘政治反复对市场情绪的影响。

配置建议:

• 优化持仓,聚焦业绩,建议配置防御+高景气成长,聚焦“核心主线+补涨方向”双轮驱动。

1)业绩确定性高的“新质生产力”龙头,如AI应用软件、部分半导体设备、军工新材料,以及医疗保健、创新药、医疗器械,具备刚性需求与进口替代逻辑。

2)受益于利润向上游倾斜的有色金属、基础化工等周期板块。

3)电力、高速、运营商等红利类资产作为组合“稳定器”的价值不变。

4)适当配置必需消费,超市、食品饮料龙头,受益于消费刺激政策与通胀传导。

• 投资者在投资时应保持谨慎,制定合理的投资计划,并控制仓位,避免盲目跟风。

—

**小提示**:投资有风险,入市需谨慎。本文仅供参考,不构成任何投资建议哦!

喜欢我们的文章吗?欢迎关注、点赞、转发三连击!

*本文为公众号文章,转载请标明出处。*

THE

END