美国RMBS市场研究(上篇)——市场结构与运作机制

本文为精华版,查看完整内容可点击文末“阅读原文”

住房抵押贷款资产支持证券(RMBS)是美国金融体系的重要组成部分,其中机构MBS是主流产品。美国的房贷发放利率通过TBA市场的远期合约机制实现逆向传导。

一

美国住房贷款情况

(一)住房贷款发放与存量规模

近年美国住房抵押贷款发放规模呈下降趋势。2022-2024年发放规模分别为2.16万亿、1.33万亿和1.51万亿美元。截至2025年三季度末,存量房贷12.24万亿美元,占家庭债务约70%。发放规模与美联储利率负相关。

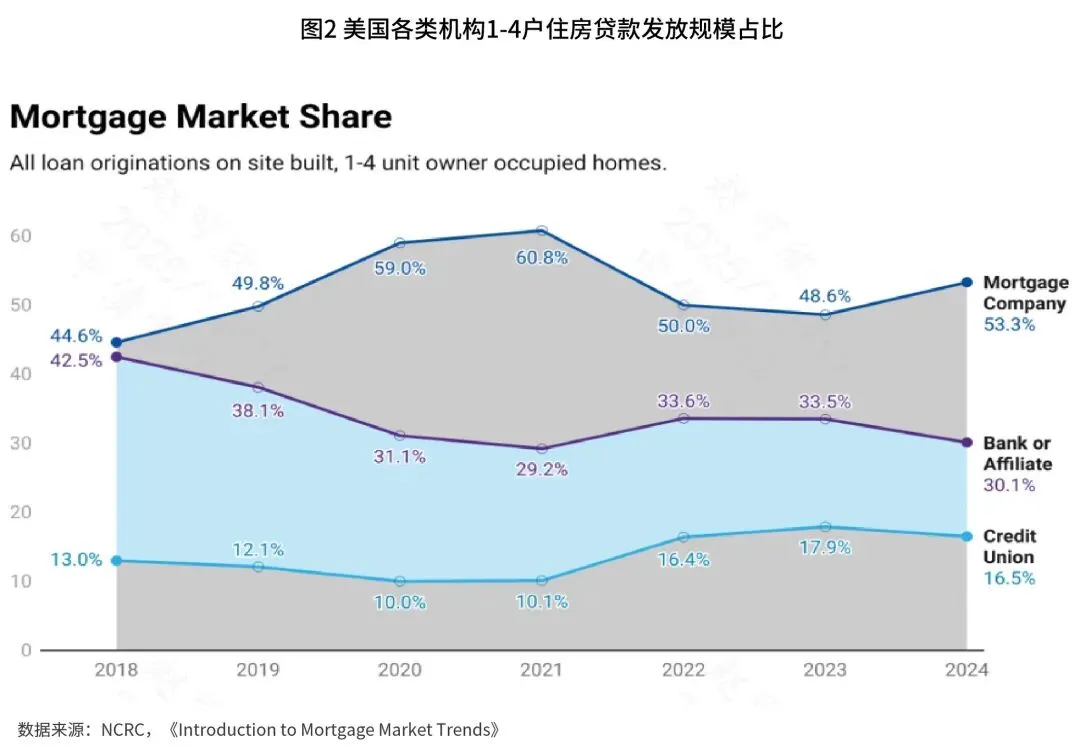

(二)住房贷款发放机构

美国住房抵押贷款发放机构主要包括三类,分别为非银行抵押贷款公司、商业银行和信用社,其中非银抵押贷款公司的市场份额近年来已显著超过传统商业银行。

非银行抵押贷款公司不吸纳存款,靠资产证券化回笼资金。1-4户住房贷款发放占比从2018年的44.6%升至2024年的53.3%。

商业银行受《多德-弗兰克法案》和巴塞尔III约束,资本要求高,审批趋严。市场份额从42.5%降至30.1%。

信用社为非营利会员制机构,服务特定群体,利率较低。份额从13.0%升至16.6%。

二

美国RMBS产品结构与运作机制

(一)RMBS产品结构

美国RMBS可划分为机构MBS与非机构MBS两类,两者在发行主体、基础资产、运作方式等方面存在明显差异。

发行主体:机构MBS为房利美、房地美(政府支持企业)及吉利美(政府全资);非机构MBS为专业房地产投资信托、Non-QM发行商等。

发行模式:机构MBS由贷款机构将合格贷款出售给两房或吉利美,打包担保发行;非机构MBS由聚合商收购贷款,设立SPV,通过分层和增信向投资者销售。

底层资产:机构MBS需满足严格标准(信用评分≥620、DTI≤36%、LTV上限等);非机构MBS多为大额贷款或非合格贷款。

信用风险:机构MBS有政府或政府支持企业担保,投资者承担提前还款风险;非机构MBS无政府担保,投资者自担信用风险,流动性较低。

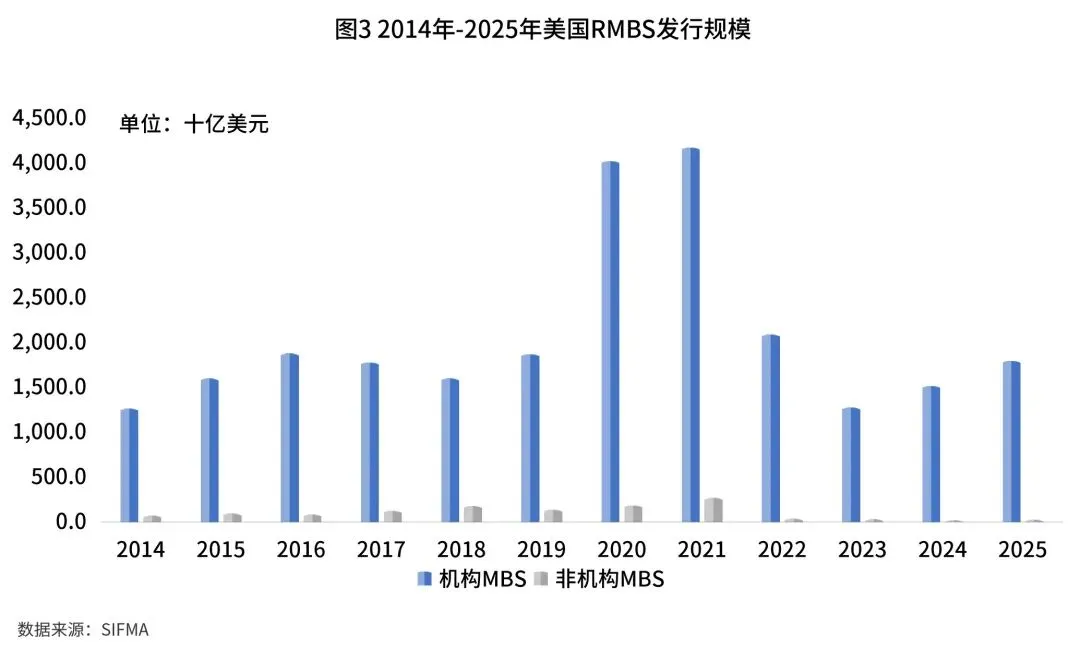

(二)RMBS发行规模

近三年发行规模温和回升。2025年发行1.83万亿美元,其中机构MBS占98.45%。截至2024年末,机构MBS存量约9.1万亿美元,非机构MBS约1.7万亿美元。

(三)TBA市场与利率传导机制

TBA市场是机构MBS的标准化远期合约市场,占机构MBS交易量约75%。买卖双方提前约定价格和交割日,具体资产池在交割前48小时公布。该机制将异质性强的贷款转化为标准化产品,提升流动性。

房贷利率由TBA债券收益率逆向传导。贷款机构在TBA市场卖出远期合约锁定价格,在TBA收益率基础上加成本、担保费和利润,得出最终贷款利率,从而锁定利差。

(四)持有人结构及二级市场情况

机构MBS持有人多样,其中存款类金融机构占32%、美联储占23%、海外投资者占15%,其余为养老基金、政府等。非机构MBS的主要持有人为共同基金和保险公司(寿险为主)。

二级市场:2025年机构MBS日均交易3503亿美元,非机构MBS仅7.6亿美元。机构MBS中TBA交易占93.73%,最为活跃。

持中守正

秉真而立

长按二维码关注我们