破局欧洲消费市场:政策机遇+本土运营+产品创新的三维共振

如需报告请联系客服或扫码获取更多报告

01 机遇与挑战:宏观环境扰动、地方保护犹存、市场多元分散

挑战1 :宏观环境扰动,通胀上行、增长下行风险凸显

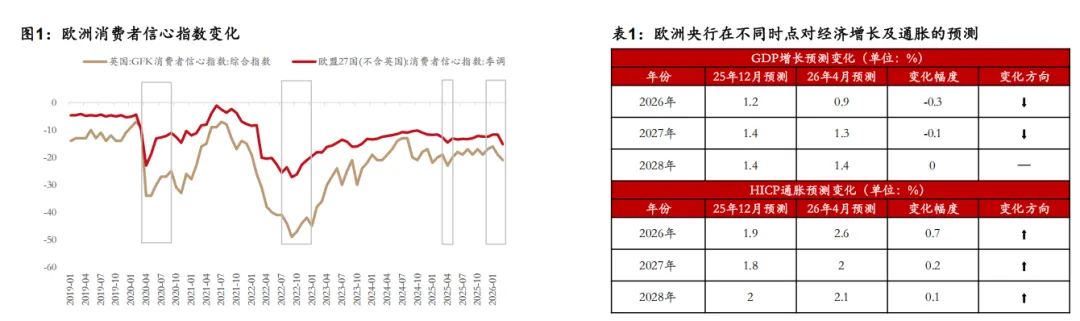

• 挑战来源:分别受2020年公共卫生事件、俄乌冲突、加征关税及中东地缘冲突影响,欧洲消费者信心指数多次在波动中回升。

• 发展前景:欧洲央行2026年4月2日发布法定季度经济报告,中东冲突显著推升短期通胀、压制经济增长,央行上调了2026-2028年通胀预期、下调增长预期。欧洲自身也在积极应对,比如在政府支出方面,德国财政扩张力度加大将对欧元区经济形成推动作用。

机遇1:抢抓政策窗口,中国企业弯道超车

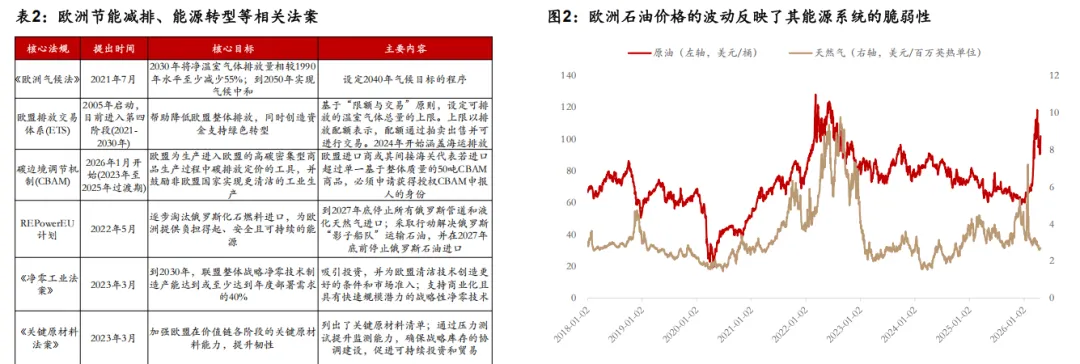

• 欧洲碳中和要求高:欧洲能源环保政策以《欧洲绿色协议》为核心,锚定 2030 年减排 55%、2040 年减排 90%、2050 年碳中和的目标,推动能源转型、工业脱碳与循环经济。碳中和要求将对多产业链条产生深远影响。

• 希望摆脱能源依赖:欧洲利用石油、天然气、煤、核电、可再生能源等用于发电、工业 、交通、供暖、生活等用途。2024年石油、天然气占比分别约为37%、23%;2025年对外依赖度高达90%以上。对外高依赖度使得在面对外部冲击时,核心能源的价格波动剧烈。

• 中国企业机遇:以能源产业为例,欧洲既需要减少传统能源依赖,也需要通过绿色能源的发展,达成碳中和的目标。中国企业在绿色发电系统(光伏)、存电调电体系(储能)及高效用电应用(热泵),均具备领先优势。

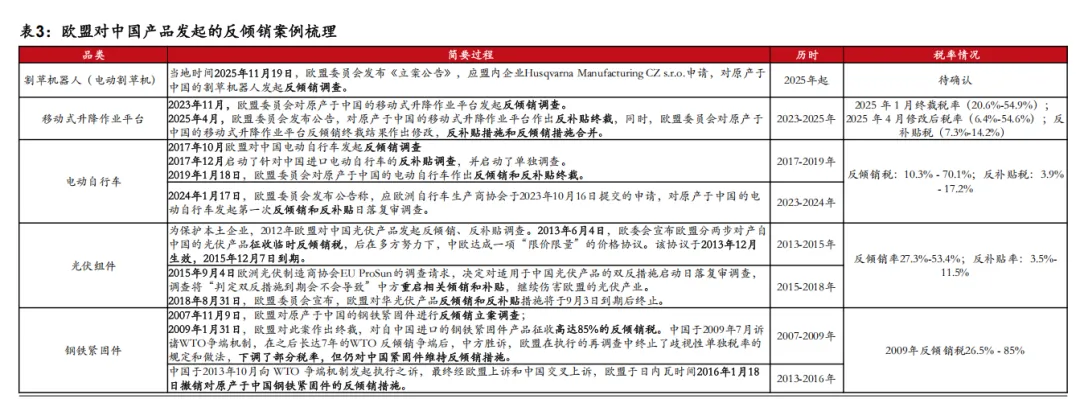

挑战2:地方保护犹存,反倾销税筑墙

• 反倾销行为的认定标准:围绕倾销事实的存在、欧盟本地相关产业是否受到实质性影响、倾销行为与产业影响之间的关联性等维度综合判断。

• 流程与时限:反倾销调查一般会经历立案、调查、初裁、终裁等主要环节,从立案到最终裁定的周期,参考行业常规情况多在1~2年左右。

挑战2:地方保护犹存,品牌份额固化

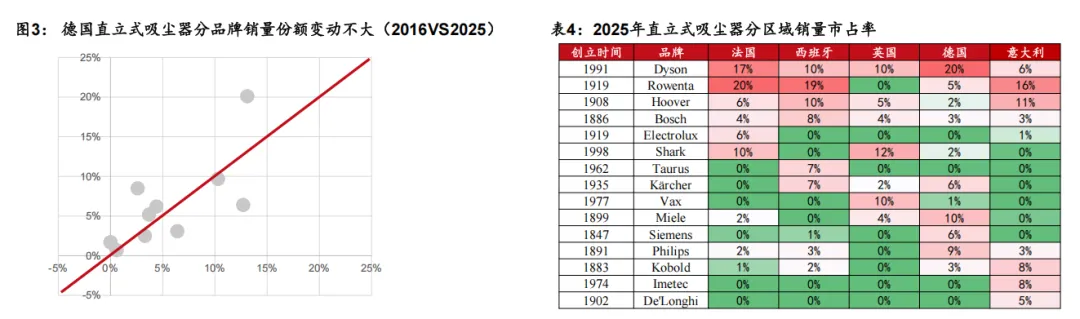

• 份额固化:以德国直立式吸尘器为例,2016~2025年间,该市场的品牌份额变动不大,各品牌份额变动均在7pct以内。主要是因为品类成熟,大部分品牌创立时间已有百年之久。

• 跨区域拓展存在难度:以Taurus、Kärcher 、Vax为例,其创立地分别为西班牙、德国、英国,故其在当地份额表现突出,但本土之外的份额拓展能力并不强。

机遇2:深耕本土运营, 重视“欧洲制造”

• 历史背景:德国为例,作为全球制造业强国,其优势产业以高技术、高附加值、高可靠性著称,长期在全球产业链中占据“隐形冠军”和“系统集成者”的核心地位,如汽车、机械、化工等均为其传统强项。

• 具体案例:基于毕马威《全球高端汽车客户体验研究》,即便产品质量相当,约四分之三的高端市场消费者仍倾向选择知名高端品牌,并愿意接受高达 20% 的价格溢价。德国高端品牌主导核心市场,关于背后原因,44% 受访者认为 “高品质工艺” 是关键。

• 行为启发:中国企业在欧洲建立供应链,目标不是降本,而是“合规准入 + 提升本地化供应效率与市场响应速度 + 客户绑定 + 品牌升级”。

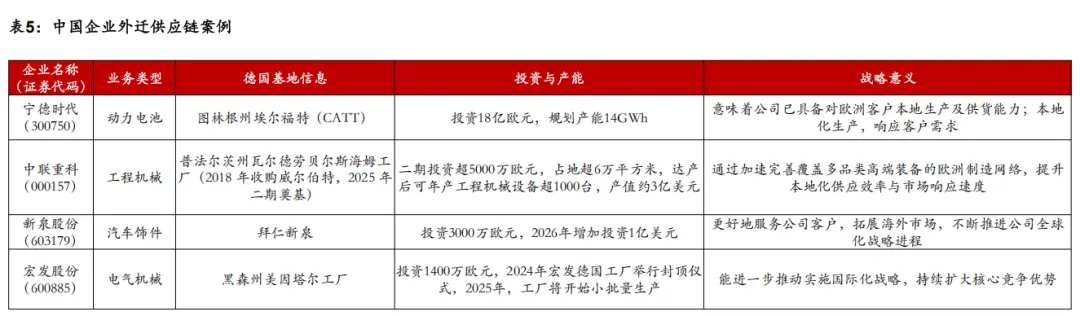

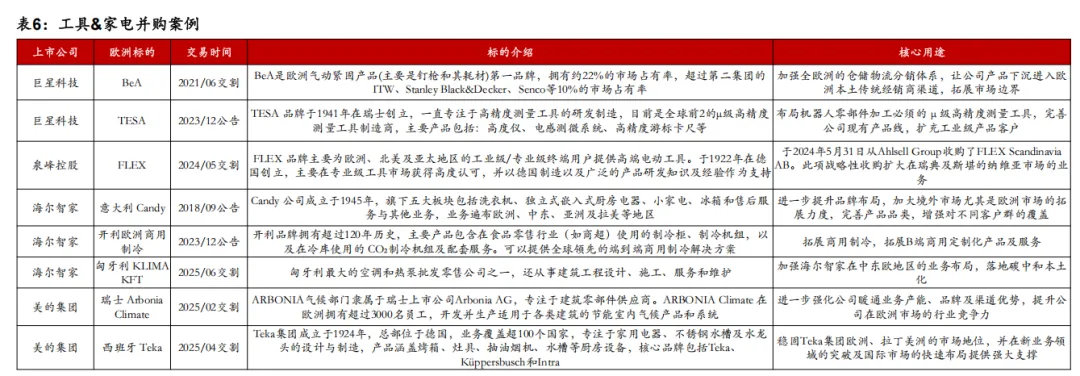

机遇2:深耕本土运营,并购当地品牌

• 中国企业机会:通过并购,可以解决创设品牌、区域拓展的难题。家电和工具都属于欧洲市场较为成熟的品类,存在品牌固化的问题。在此过程中,同时获取成熟渠道,实现全球化产能与供应链的协同优化,加速本地化运营与合规能力建设。

挑战3:市场多元分散,渠道集中度低

• 线上渠道:1)平台集中度低于中国和美国。欧洲的电商平台也林林总总、生态丰富。既有像亚马逊这样的国际电商巨头占据主导地位,但还远未到达垄断的程度;同时每个国家都存在着深耕本土市场的电商平台,很多电商平台都是以垂直类目为主,每个平台都拥有自己忠实的顾客群体。2)进驻难度:相对较低。平台为品牌(尤其是中小品牌)提供了标准化的入驻通道,是常见的市场切入点。品牌往往需要线上试销,证明产品力后,逐渐进入线下渠道。3)经营难度:相对更高。各个国家的消费市场特性、运营方式、合规政策都有所不同,以往习惯同一产品同一款式大量出货的卖家,来到欧洲容易遭遇水土不服,同质化低价走量路线难以成功。

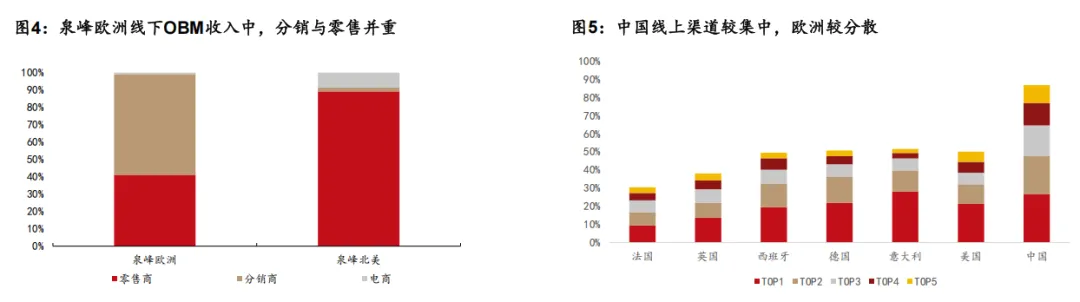

• 线下渠道:1)分销和零售并重,而不是像北美更依赖零售。以泉峰为例,其欧洲OBM收入结构中,分销与零售平分秋色。另参考石头科技的欧洲拓展过程,早期依托本地经销商体系触达线下主流终端,完成规模扩张;2023 年下半年起主动推进渠道直营化改革,推进 “去经销商化” 以优化层级、强化终端定价权。

• 总体来看:欧洲线上、线下渠道结构,相比其他国家都更分散,切入机会可先易后难:线上破圈→线下经销商铺市→直营提效。

挑战3:市场多元分散,消费层次分化

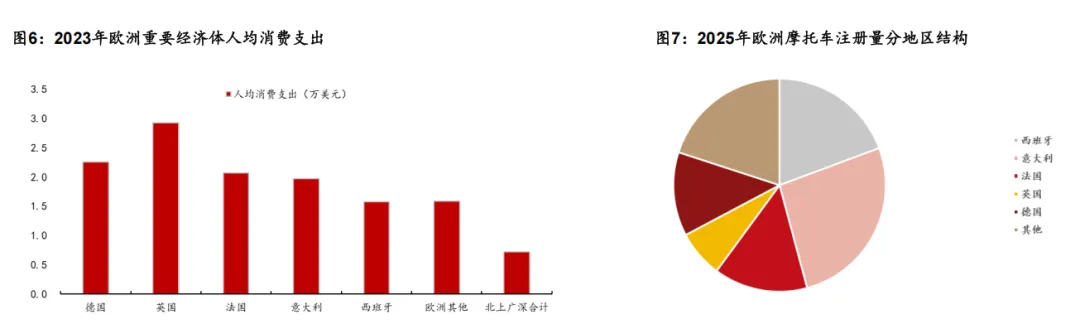

• 购买能力差异:从人均消费支出来看,英德法意西相对领跑欧洲。

• 娱乐需求差异:以“享乐”消费摩托车为例,意大利、法国、德国、西班牙、英国占(欧盟 + 英国地区)摩托车注册量的约 80%。

• 审美水平差异:比如德国拥有全球权威的设计认证体系:红点奖(Red Dot Design Award)、iF设计奖,企业若获这些奖项,可在产品标注,直接提升消费者信任。

机遇3:产品创新突破,借力中国跨境平台

• 争取线上破圈的过程中,中国跨境电商平台的参与,为中国产品和中国商家提供了更多的机会。

• (1)为中国商家提供了寻找欧洲市场增量的更多选择。商家可以通过多个销售渠道的货盘共享,覆盖广大欧洲市场,降低备货风险,提高库存周转率,优化欧洲运营团队的人效。

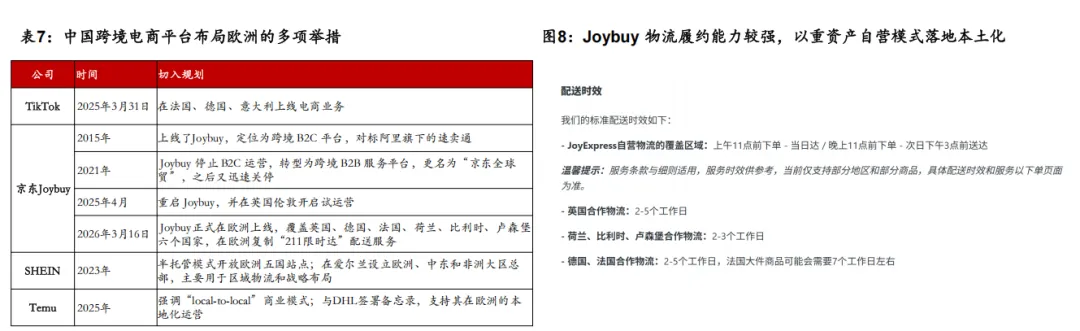

• (2)另外,由单一商家难以完成的履约、配送等服务,可以依托中国跨境电商平台的力量去实现本土化。比如京东的海外电商平台 Joybuy,依托本地仓配网络,在部分核心区域可实现上午 11 点前下单当日达、晚上 11 点前下单次日达,覆盖超 1500 万户家庭,并提供满额免运费及会员配送权益。已布局超过60 个物流仓库及配送站点,并配套建设 4.9 万个快递自提柜,在商品供给、库存管理、履约时效与售后服务等环节建立更高壁垒。具备品牌力、供应链能力与产品质量优势的优质商家,有望借助中国平台加快拓展欧洲市场,打开新的成长空间。

机遇3:产品创新突破, “质、价”并举

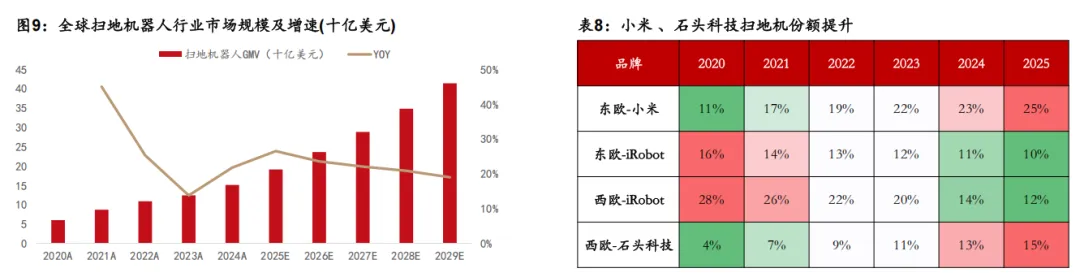

• 产品特征:2020年,由中国企业引领,扫地机完成了避障、清洁等关键技术的迭代。激光雷达及 3D ToF实现更精准的障碍物侦测,一体化基站,可自动执行集尘、拖把清洗与烘干等任务。产品迭代带来了行业量价的增长。全球智能扫地机器人2020年~2024年的GMV复合增长率为20.6%,销售价格从2020年的308美元增加至2024年的452美元。

• 质价比&高端机型满足不同需求:价格定位质价比的国货扫地机品牌(如小米),与价格定位较高端的国货品牌(如石头科技),在全球各区域市场均实现份额持续提升。曾经稳居全球扫地机龙头的 iRobot,近年来持续受到中国品牌的强势追赶与挤压,市场占比逐年回落。差异化的产品定位能精准覆盖多元消费需求,高端机型定价普遍为大众质价比产品的 2–3 倍,叠加自动集尘、拖布自清洁、热风烘干、污水分离、紫外线除菌等全链路进阶功能,进一步拉开产品体验差距。

• 石头科技优势:石头科技在2025 年 Prime Day 期间,一举拿下全欧洲市占 TOP1 的成绩。(1)石头以自研LDS 激光雷达进入时,主流仍是随机碰撞机型:精准建图、全覆盖、低重复、高清洁率,产品形成代际差(2)外观上,极简工业设计、多次获iF 设计奖(3)产品标准方面,通过CE、TÜV 隐私安全等德国 / 欧盟严苛认证。

02 破局的方向:抢抓政策窗口、深耕本土运营、产品创新突破

对欧洲出口,哪些消费品公司有机会?

面对这些挑战和机遇,中国企业已然积极应对,并在此过程中,寻求到了个体的发展机会。

1)政策型:欧洲碳中和要求及能源转型的需求,对产业的影响较为广泛。比如热泵+户储+新能源车(环保及能源安全需求) 、湿巾(限塑令下外包生产)、电子烟强监管(不合规产品退出市场)。面对这些政策变化,中国企业可以获得弯道超车机会。

2)本土化:一方面,传统品类的传统品牌较为成熟,消费者认知强,品牌份额固化;资本运作并购后,再赋能运营也不失为更好的战略选择。另一方面,供应链完成本土布局,做“重资产”,融入当地产业、带动当地产业,也是企业出海后的重点落地方向。家电、工具、服饰等赛道已有海尔智家、巨星科技、安踏体育等企业着手布局。

3)产品力:欧洲市场的一些生意具备创新和差异化的可能,企业在其中精准满足消费者需求。割草机器人(草坪环境适合机器人作业,产品力实现代际突破)、燃油摩托车(为高端品牌代工,自主品牌质价比)、潮玩(欧洲艺术调性更高,对设计有鉴赏力)。

以上,中国企业对欧洲出口,能够从抢抓政策窗口、深耕本土运营、产品创新突破等方向进行突围。