二级市场传出:灵心巧手将赴港上市

机器人行业有个很有意思的反差:台上最容易出圈的是整机,真正把整机从“会动”推向“会干活”的,往往是那只不太显眼的手。

所以灵心巧手最近被放进 IPO 叙事里,倒不只是资本又想找一个人形机器人概念。更准确地说,市场是在押一个更具体的问题:当人形机器人从走路、跳舞、跑马拉松,走到拧螺丝、拿杯子、穿针、操作工具时,谁来补上那只真正能干活的手?

Linkerbot 官方产品系列图。灵巧手的竞争,不在“像不像手”,而在能不能稳定完成抓取、旋拧、穿针、装配这些细活。

一、先把边界说清楚

这还不是“已递表”事件

目前我能核到的权威口径,并不是“灵心巧手已经向港交所递表”。Reuters 5 月 4 日报道称,灵心巧手下一轮融资将寻求 60 亿美元估值,是刚完成 B+ 轮融资 30 亿美元估值的两倍;公司没有说明这 60 亿美元目标,是针对私募融资,还是首次公开募股(IPO)。也就是说,“赴港 IPO”现在更像资本化预期,还不是已经落地的招股书事件。

但这并不妨碍它值得写。因为灵心巧手踩中的,是机器人产业里一个特别硬的缝隙。

二、腿把机器人送到工位

手决定它能不能接活

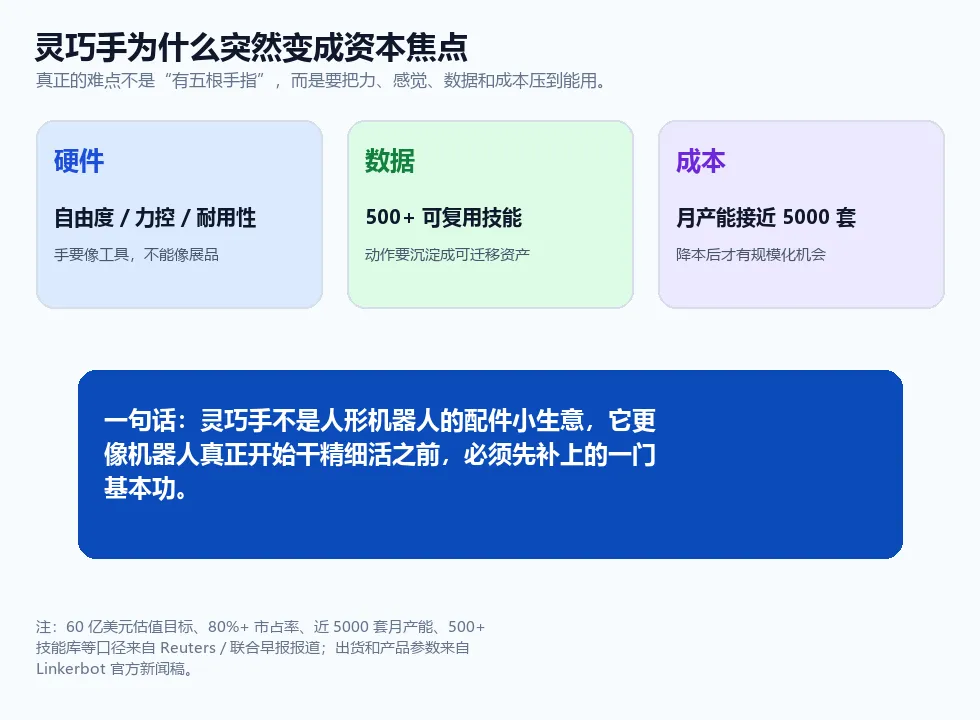

很多人看人形机器人,第一眼看腿。走得稳不稳,跑得快不快,能不能上下楼。可真正进工厂、进实验室、进服务场景以后,腿只是把机器人送到工位,手才决定它能不能把活接下来。一个机器人如果只能移动,最多像一台会走路的摄像头;如果它能抓取、旋拧、调整姿态、处理软物体,才开始接近“劳动力”。

灵心巧手最会讲的故事,也正在这里。Reuters 报道里,CEO 周永说公司目标不是只做手,而是把人类灵巧技能库复制进硬件;其 LinkerSkillNet 平台号称已有 500 多项技能。这句话听起来挺大,但背后有一个很朴素的逻辑:灵巧手不是单独卖硬件,最终卖的是“动作可以被复用”这件事。

硬件、数据、成本三件事凑在一起,灵巧手才从实验室玩具变成产业零部件。

三、真正难的不是做出一只手

而是稳定、便宜、批量地做

Reuters 报道称,灵心巧手在高自由度机器人手全球市场占有率超过 80%,计划把月产能从接近 5000 套提升到 1 万套。Linkerbot 官方新闻稿也称,公司已出货第 10000 只灵巧手,自 2025 年 4 月以来累计融资 1.5 亿美元,是唯一月产超过 1000 只高自由度灵巧手的公司。

这组数据最有意思的地方,不是“80%”这个数字够大,而是它说明灵巧手已经开始进入一个新的阶段:过去比谁能做出来,现在比谁能稳定做、便宜做、批量做。 机器人行业很多环节都死在这里,样机很好看,量产一塌糊涂;视频很好看,客户现场一上强度就露馅。

当然,这里面也有别扭处。客户到底愿意为“更灵巧”多付多少钱,还要看具体场景;人形机器人整机厂自己会不会向上游挤压利润,也很难说;如果真正的规模化场景迟迟不出现,灵巧手公司容易变成“大家都觉得重要,但订单不够肥”的零部件供应商。

所以我不太想把灵心巧手写成爽文。更现实的判断是:它现在站在一个很好的路口,但还得证明这只手不只是研发机构爱买,制造业客户也会长期复购。

话说回来,资本市场最喜欢把故事讲得很圆。但这家公司真正的看点,恰恰不在故事圆不圆,而在那只手能不能经得起反复使用、摔打、维修、降价和客户挑刺。机器人最后是不是劳动力,不是看它站得多像人,而是看它能不能把一件小事重复做好。

2AIBot 小结:灵心巧手的价值,不在于给人形机器人添了一只漂亮的手,而在于它试图把“会干细活”这件事做成可量产、可复用、可收费的产业能力。