电石 | 市场区域到货量分析及发展建议

全文4783字2图,预计阅读需16分钟

导语

当前电石市场呈现 “西北主产区供应充裕、远端消费区逐步宽松” 的区域特征,西北主产区主导全国供给,东北、华东等区域到货量受物流、需求及政策影响波动显著,短期区域性供需博弈持续,长期随产能优化与需求转型将趋于平衡。

|

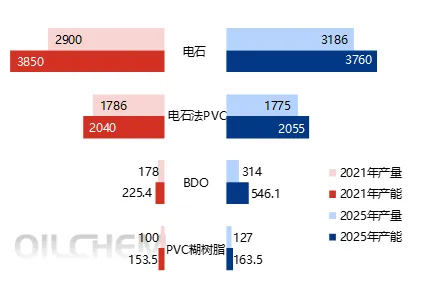

图1 2021与2025年电石及下游品种年度产能、产量对比图(万吨/年,万吨) |

|

|

数据来源:隆众资讯 |

2021-2025年,国内电石- PVC产业链进入深度洗牌周期,中小企业逐步退出,头部企业加速一体化布局,行业向规模化、集成化转型。产能方面呈现 “先降后升再收缩” 特征:2021年落后产能集中退出导致产能下降,2022-2023年合规产能投产推动产能增至4164万吨高点,2025年剔除僵尸产能后回落至3760万吨,行业集中度提升。

需求端以PVC为主导,新增产能带动电石需求稳步增长,但PVC行业已进入产能扩张 “瓶颈期”,价格低迷、供大于求导致需求增长放缓;乙烯法PVC扩张挤压电石法 PVC 生存空间,BDO虽产量增长明显,但2025年受价格与库存压力影响开工不足。2022-2024年电石产能增速快于需求,供大于求加剧,行业产能利用率随僵尸产能去化逐步提升。

|

图2 电石日用量与山东地区采购价格走势图(吨,元/吨) |

|

|

数据来源:隆众资讯 |

(一)西北主产区(内蒙古、新疆、宁夏、陕西)

作为国内电石核心供应区域,西北主产区到货量直接主导全国市场供给,具备“供应稳定、到货量充裕、辐射范围广”的特点,是东北、华东、华南等区域的主要货源来源地。

1. 到货量现状:当前西北主产区电石企业开工负荷整体维持在中等偏上水平,部分企业在前期检修、限电结束后逐步恢复产能释放,区域内到货量保持充裕。其中,内蒙古地区作为产能首位省份(产能占比26.0%),近期无明显避峰生产影响,电石炉重启送电后供应量骤然增加,区域内到货量充足;宁夏地区企业出货顺畅,部分配套电石外放至市场,进一步提升区域到货量;新疆地区受阶段性环保及电网调度影响,到货量偶有波动,但整体供应稳定;陕西地区部分企业装置停炉数量有所波动,区域内到货量随产能释放节奏呈现阶段性调整。

2. 区域特征:西北主产区依托丰富的煤炭资源和低廉的电力成本,形成天然的成本护城河,区域内到货量以本地消化和跨区域外发为主,其中外发量主要流向东北、华东及华北地区。区域内到货量波动主要受电力供应、环保政策及企业检修影响,例如内蒙古地区不定时的“有序用电”措施会导致生产负荷波动,进而影响区域到货量;新疆地区阶段性环保管控则会变相收紧外部市场供给,间接影响远端区域到货量。

(二)东北区域

东北地区电石市场整体呈现本地自给不足、外部货源输入主导、刚需平稳偏弱的供需格局。供应层面,区域内电石规模化产能稀缺,原有中小产能受环保政策、生产成本及能耗管控影响持续退出,存量装置开工负荷偏低,本地商品电石供给能力有限,市场供给高度依赖乌盟、乌海等内蒙古地区外调货源;同时受主产区装置检修、电力调控及跨区域物流运输节奏波动影响,东北地区货源到港量阶段性起伏明显,整体有效供应稳定性不足。

需求层面,区域电石消费以 PVC 行业刚需为核心,BDO 等新兴下游配套产能有限,整体需求结构相对单一。区域内主流 PVC 企业装置运行保持平稳,电石原料消耗具备刚性支撑,但受地产、管材等终端市场低迷拖累,PVC 制品盈利持续承压,下游原料采购普遍按需补库,整体备货情绪偏谨慎,需求增量空间受限。进入2026年,国内糊树脂市场价格维持高位运行,行业盈利表现亮眼,对电石原料形成稳定托底需求;东北地区现有糊树脂产能约 20 万吨,原料消耗量平稳,进一步稳固了区域电石刚需底盘。

综合来看,东北地区电石市场呈现供应端弹性偏大、需求端刚性偏弱的格局,供需弱平衡态势已成常态。叠加今年乌兰察布地区电石产能利用率回落,外调输入货源偏紧态势有所加剧,区域行情走势主要跟随西北主产区货源投放节奏及跨区域物流到货情况联动波动,短期市场仍以震荡运行为主,暂不具备趋势性走强基础。

(三)华东区域(山东、江苏、浙江等)

华东区域是国内电石主要消费区之一,PVC产能集中,对电石需求量巨大,本地产能严重不足,到货量高度依赖西北主产区跨区域调运,是全国电石到货量最大的区域之一,到货量波动与下游需求及物流成本密切相关。华东地区电石市场外采依存度高、PVC 刚需主导、BDO 等新兴需求扩容、整体刚性偏强但阶段性承压的特征,是国内最主要的电石输入型消费市场之一。

需求结构上,区域消费以电石法 PVC 为绝对主力,配套 BDO、PVA、糊树脂等产能形成多元刚需集群,整体需求体量稳居高位。华东 PVC 产能集中且装置运行整体平稳,虽受地产链低迷拖累,管材、型材等下游制品开工偏弱,但刚需消耗刚性仍在,企业原料采购以按需补库为主,备货谨慎但持续托底需求。2026 年以来,糊树脂价格高位运行、行业盈利改善,进一步稳固了区域刚需底盘;同时,BDO 及可降解塑料相关产能持续扩张,成为拉动电石需求的重要增量来源,区域需求结构正由单一 PVC 主导向 “PVC+BDO + 特种树脂” 多元支撑转变。

供应依赖方面,华东本地受环保与能耗政策严控,无规模化电石产能,商品电石主要来自西北主产区跨区域调运,但是物流成本与到货节奏直接影响区域需求释放与价格波动。综合来看,华东电石需求具备刚需底盘稳固、增量动能增强、外采依存度高的特点,短期受 PVC 终端疲软、成本传导不畅影响,需求释放节奏受限;中长期随 BDO 等新兴下游产能持续落地,区域电石消费规模有望稳步扩张,供需错配格局将持续,市场行情仍将跟随西北货源投放及物流波动而联动。

(四)西南区域

西南地区作为国内少数具备电石自给能力的区域,其电石市场需求呈现“刚需底盘稳固、增量动能清晰、供需适配性较强、季节性波动显著”的特点,依托区域资源禀赋形成了差异化的需求格局。

需求结构方面,区域电石消费以电石法PVC为核心支撑,四川、云南为主要消费区域,当地PVC产能布局集中,装置长期保持稳定开工态势。尽管受房地产行业低迷传导影响,PVC下游管材、型材等制品开工率有所承压,但终端刚需基数稳固,对电石的日常生产消耗形成刚性支撑,是区域电石需求的核心底盘。

需求增量方面,近年来西南地区依托丰富的水电资源优势,BDO、PVA、石灰氮、双氰胺等精细化工及乙炔衍生物产能持续扩张,此类领域对电石的消耗量稳步提升,逐步改变了区域电石需求过度依赖PVC的单一格局,成为拉动区域电石需求增长的重要力量,推动需求结构向多元化升级。

供需匹配及影响因素方面,西南本地依托丰富的石灰石资源及水电优势,布局有一定规模的电石产能,区域电石自给率较高,外采依存度显著低于华东、华北等输入型区域,供需适配性较强。但受水电丰枯季周期性影响,区域需求呈现明显季节性波动:丰水期水电价格偏低,电石企业开工率维持高位,供应充足,下游企业原料采购顺畅,需求释放平稳;枯水期水电价格上涨,电石企业生产成本上升,开工受限导致供应收缩,区域电石供需阶段性偏紧,下游企业原料采购节奏受供应端影响有所调整。

综合来看,西南地区电石需求具备刚性支撑有力、增量稳步释放、自给能力较强的核心特征。短期来看,受PVC终端需求疲软及水电季节性波动影响,区域电石需求释放节奏保持平稳;中长期来看,随着BDO等精细化工产能持续落地及绿电配套电石产能的逐步扩张,区域电石消费规模有望稳步增长,供需将维持“季节性紧平衡—弱宽松”的交替格局,需求走势主要与本地水电成本、电石企业开工率及下游行业产能释放节奏深度联动。

(五)华北区域

华北地区作为国内电石核心消费区域之一,依托完善的下游产业链布局,形成了以PVC为主导、新兴领域补充的需求格局,市场走势与西北主产区供应及下游开工节奏深度绑定。

需求结构方面,区域电石消费以电石法PVC为绝对核心,河北、山东、山西等省份为主要消费区域,当地PVC产能密集布局,装置整体开工维持高位,2026年4月国内PVC粉整体开工率为73.49%,其中电石法PVC粉开工率达79.63%,尽管受房地产行业低迷传导影响,PVC下游管材、型材等制品开工率小幅下滑,但终端刚需基数庞大,对电石的日常生产消耗形成强劲刚性支撑,是区域电石需求的核心压舱石,同时糊树脂等特种树脂产能配套,进一步稳固了刚需底盘。

需求增量方面,近年来随着可降解塑料、新能源材料等领域需求爆发,华北地区BDO等精细化工产能持续扩张,BDO作为电石下游新兴需求增长点,2020-2024年用电石消费量年均复合增长率达23.04%,其在电石下游消费中的占比已提升至近10%,逐步改变了区域电石需求过度依赖PVC的单一格局,成为拉动区域电石需求增长的重要力量,推动需求结构向“PVC+BDO”多元支撑转型。

供需匹配及影响因素方面,华北本地电石产能受环保政策收紧、落后产能出清及能耗双控影响,开工波动性显著增加,区域电石自给能力不足,商品电石主要依赖内蒙古等西北主产区跨区域调运,外采依存度较高。受西北主产区装置检修、电力调控及物流节奏影响,区域货源到货量阶段性起伏明显;同时,区域内电石企业开工受成本、环保、设备检修等因素制约,难以维持满负荷稳定生产,有效供给释放受限,导致供需错配格局持续凸显,2026年3月华北地区电石接货价曾达5500元/吨,反映出阶段性供应偏紧态势。

综合来看,华北地区电石需求具备刚需支撑强劲、增量动能逐步释放、外采依存度高的核心特征。短期来看,受PVC终端需求疲软、下游制品盈利承压及西北货源投放节奏影响,区域电石需求释放节奏受限;中长期来看,随着BDO等精细化工产能持续落地,区域电石消费规模有望稳步扩张,同时受行业政策严控新增产能、落后产能持续出清影响,供需错配格局仍将延续,需求走势主要与西北主产区货源投放、物流到货节奏及下游行业开工率深度联动,价格大概率维持震荡筑底态势。

(一)核心结论

1. 当前电石市场区域性到货量呈现明显的“主产区充裕、消费区平稳”特征,西北主产区到货量主导全国供给,东北、华东、华南等消费区到货量依赖跨区域调运,区域差异显著。

2. 供应端(主产区产能释放、检修计划)、需求端(下游开工、库存)、物流运输及政策因素是影响区域性到货量的核心,其中主产区产能释放和下游需求波动是最关键的驱动因素。

3. 短期区域性到货量将维持稳定,中期随着主产区新增产能释放和下游需求恢复,各消费区到货量将逐步充裕,长期到货量格局将趋于平衡,波动幅度逐步减小。

(二)相关建议

1. 对于贸易商:密切关注西北主产区产能释放、检修计划及物流运输条件,合理布局货源调配,根据各区域到货量波动规律,优化库存管理,规避价格波动和货源短缺风险;重点关注华东、华南区域价差变化,把握调运时机,提升盈利空间;同时关注东北区域到货量变化,抓住供需博弈中的市场机会。

2. 对于下游企业:根据自身生产计划和库存水平,合理安排采购节奏,规避到货延迟、货源短缺风险;加强与主产区供应商的合作,保障稳定供货;关注区域到货量波动,灵活调整采购量,降低采购成本;针对检修计划,提前做好货源储备,避免影响生产。

3. 对于生产企业:合理安排检修计划,稳定产能释放,保障区域到货量稳定;加强与物流企业的合作,优化运输路线,提升跨区域调运效率,降低运输成本;关注各区域需求变化,精准匹配货源供给,减少库存积压和货源短缺情况;积极响应环保、能耗政策,推进产能优化升级,提升市场竞争力。

4. 行业相关方:关注政策导向和宏观经济走势,预判行业发展趋势;推动跨区域物流体系完善,提升运输效率,降低运输成本;加强行业协同,规范市场秩序,促进电石市场区域性到货量均衡发展,推动行业高质量发展。

点击下方名片关注,即刻获取产品行情▼

免责声明:隆众资讯提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户做出的任何决策与隆众资讯无关。

【查资讯、看数据,请拨打24小时服务热线:400-658-1688】

⇊点击下方阅读原文获取更多资讯~

转发分享观点 好看就点在看