印尼/泰国/越南/菲律宾:四大RPG市场机会对比

开篇:同样东南亚,四国差异有多大?

很多CP以为东南亚是铁板一块——”进了东南亚就进了东南亚”。

印尼是体量最大的蓝海,泰国ARPU傲视群雄,越南玩家付费意愿最强,菲律宾增长最快但钱包最薄。

本篇用四个维度,把四个市场掰开揉碎讲清楚,帮你找到最适合自己的突破口。

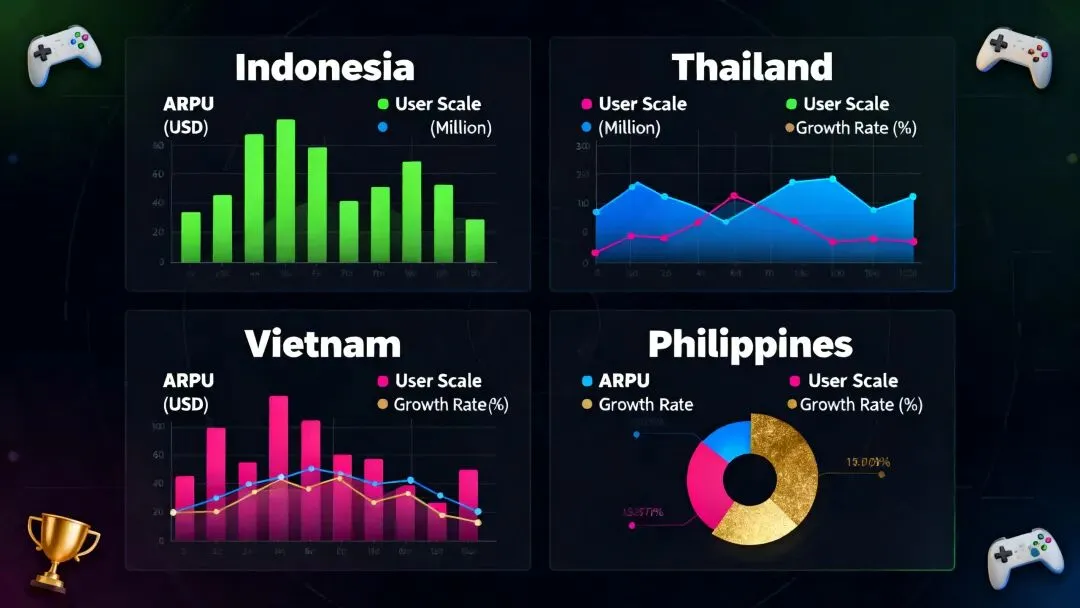

一、规模与增速:谁是量,谁是钱

东南亚手游用户体量排名:印尼(约1亿)> 菲律宾(约4300万)> 越南(约3500万)≈ 泰国(约3200万)(按活跃用户规模)。

但体量大不等于变现强,来看关键数据对比:

| 维度 | 印尼 | 泰国 | 越南 | 菲律宾 |

|---|---|---|---|---|

| 手游活跃用户(2024) |

|

|

|

|

| RPG/ARPG用户占比 |

|

|

|

|

| 手游ARPU(2024) |

|

|

|

|

| 同比增速(2024 YoY) |

|

|

|

|

| 付费率 |

|

|

|

|

| 市场成熟度 |

|

|

|

|

二、用户画像:谁在玩你的游戏?

-

用户年龄中位数仅28岁,是东南亚最年轻的市场

-

90%以上用户仅通过手机玩游戏,PC几乎不存在

-

穆斯林用户占主导,斋月期间用户活跃度和付费爆发明显

-

印尼语是壁垒,英语接受度低于其他国家,本地化成本高

-

东南亚最爱玩RPG的市场,二次元和MMORPG渗透率最高

-

玩家研究机制深入,会算保底期望值,精明型消费者

-

TikTok渗透率极高,游戏内容在泰国属于头部流量品类

-

泼水节期间全月游戏活跃度大幅上升,是年度最大运营节点

-

越南玩家对”限定”和”保底”最敏感,但愿意为情感认同付费

-

国风、武侠、仙侠题材天然亲近(受中国游戏影响深远)

-

越南春节(Tết)是全年最强付费节点,远超其他东南亚国家

-

玩家对本地支付(Momo、ZaloPay)依赖度高,信用卡渗透率低

-

东南亚TikTok渗透率最高的市场,社交裂变天然肥沃

-

用户偏年轻(年龄中位数26岁),但付费能力有限

-

50-200比索(约7-28元人民币)是主流付费档位

-

GCash支付增长迅速,但信用卡渗透率仍偏低

三、RPG品类适配:什么游戏适合进哪个市场?

●最适合:ARPG、MMORPG(重度品类,印尼MMORPG用户基数大)、卡牌收集类(Gacha接受度高)、带有社交公会系统的重度游戏

✕不适合:买断制游戏、硬核单机RPG

●最适合:二次元抽卡、MMORPG带保底天井、IP联动/二创向游戏、赛季制+Battle Pass

✕不适合:无保底高随机Gacha、纯Pay-to-Win

●最适合:国风/武侠/仙侠RPG、限定角色池+节日联动、累充碎片合成体系、带社交排行榜的重度MMO

✕不适合:欧美魔幻题材、无本地节日运营计划的产品

●最适合:二次元抽卡+强社交分享设计、带公会战/团本的重度RPG、带有UGC内容创作元素的游戏

✕不适合:高客单价产品、无TikTok/社交传播设计的产品、纯PVE单机向RPG

四、买量成本对比:谁在烧钱,谁在捡漏

| 维度 | 印尼 | 泰国 | 越南 | 菲律宾 |

|---|---|---|---|---|

| CPI(Android,RPG均值) |

|

|

|

|

| CPI(iOS,RPG均值) |

|

|

|

|

| 平均CPA(付费用户) |

|

|

|

|

| 主要渠道 |

|

|

|

|

| 注:

|

||||

| KOL成本(纳米达人) |

|

|

|

|

| ROI回收周期 |

|

|

|

|

注:CPI数据为2024年东南亚手游行业估算值,实际成本因品类、素材质量、投放策略等因素存在波动,建议以实际投放测试为准。

五、合规与本地化门槛:谁的政策风险更高?

| 市场 | 主要合规要求 | 本地化门槛 | 政策风险等级 |

|---|---|---|---|

| 印尼 |

|

|

|

| 泰国 |

|

|

|

| 越南 |

|

|

中高 |

| 菲律宾 |

|

|

|

注意:越南版号申请周期较长,建议产品上线前3-6个月开始准备审批材料;印尼斋月期间广告投放有特殊审核规则,需提前了解平台政策。

六、我的建议:四国怎么选?

理由:CPI适中,付费意愿最强,ARPU高于印尼和菲律宾,文化与中国接近,本地化成本相对可控。

理由:ARPU东南亚最高,玩家对付费机制研究深入,愿意为高品质内容和公平机制付费,适合长线运营。

理由:用户体量最大,CPI相对可控,移动端渗透率高,适合重度RPG快速起量。

● 印尼:铺量、做品牌、跑通内购模型● 泰国:高ARPU核心市场,精细化保底运营● 越南:春节节点爆发,带动全年收入● 菲律宾:TikTok社交裂变,降低整体买量成本

总结:四国机会矩阵

| 市场 | 最大机会 | 核心打法 | 适合产品类型 |

|---|---|---|---|

| 印尼 |

|

|

|

| 泰国 |

|

|

|

| 越南 |

|

|

|

| 菲律宾 |

|

|

|

四国市场各有胜负手,没有绝对的最优解,只有最适合你产品阶段和资源配比的选择。

RPG出海观察室

专注东南亚RPG/MMORPG/ARPG市场深度分析,输出实战打法,涵盖市场选择、投放策略、本地化运营、支付合规全链路。

已输出系列报告:

-

Day 1:ARPG/MMORPG出海东南亚:六国市场打法全览

-

Day 2:2026东南亚六国RPG市场数据全景报告(含CPI/ARPU一览表)

-

Day 3:泰国/越南/菲律宾RPG市场机会对比

-

Day 4:Gacha/抽卡类东南亚打法

-

本篇:印尼/泰国/越南/菲律宾:四大市场机会对比

往期报告持续更新中,欢迎关注。