海外地面需求持续增长,重视美国等地市场机遇(61页报告)

如需报告请联系客服或扫码获取更多报告(1000份+报告)

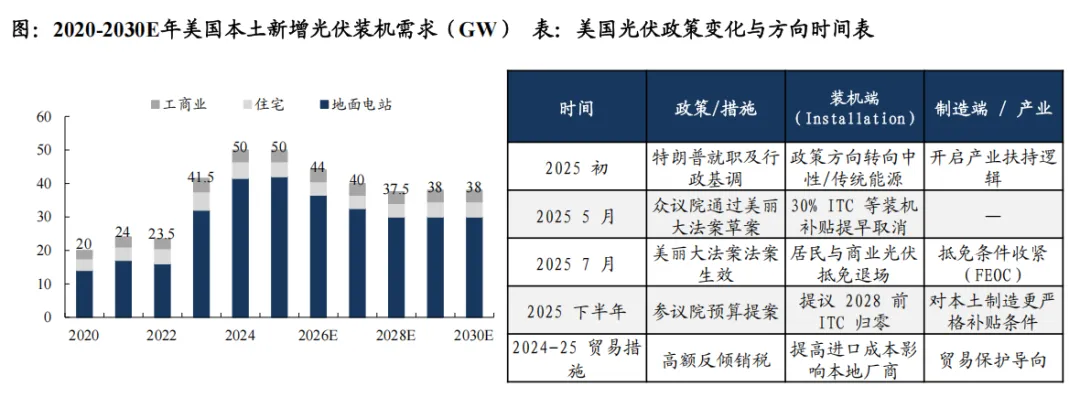

3.1 美国:本土加快自建光伏产能,制造端政策偏向“本土优先”

美国本土制造业加速自建光伏产能。经济性叠加补贴政策双轮驱动,美国光伏市场成长空间明确。HJT美国光伏是经济性驱动市场,同时具备ITC(投资税收减免)等政策支持。根据SEIA数据,2024年美国新增光伏装机达50GW,同比增长20.5%,且地面电站占比80%以上,同比增长30%。美国光伏市场是一个高溢价的优质市场,且美国设备订单通常伴随着长期服务收入。

联邦太阳能投资税收抵免(ITC)大幅退坡,而本土制造补贴仍在继续。美国户用光伏30% ITC 于2025年提早取消,住宅与商业安装补贴提前终止,显著削弱了对新增装机的支持。在维持先进生产制造税抵免的同时,美国政府通过外资限制与贸易保护等措施,在制造端政策方面鼓励本土制造与生产链本土化。

美国:特斯拉100GW地面光伏规划加速推进,AI驱动能源自供与制造本土化布局

100GW规划本质是为AI算力扩张构建长期可控的电力基础设施。在AI数据中心负荷持续提升背景下,电力正成为核心生产要素。特斯拉规划至2028年前布局约100GW地面光伏装机,目标在于为未来大规模AIDC提供稳定、可预测的清洁电力来源。以单个超大型数据中心500MW–1GW负荷测算,该规模具备支撑百级算力节点的能力,体现公司在能源侧的前瞻性战略布局。

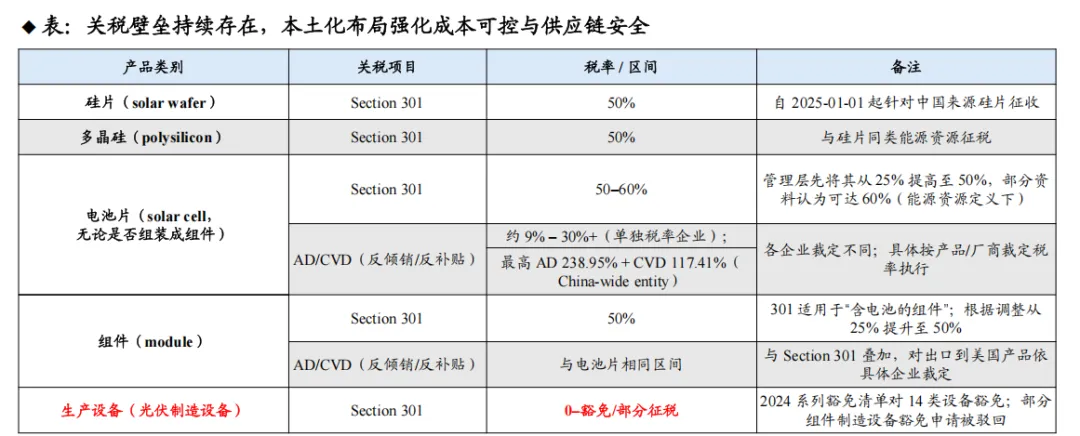

推动硅片至组件全环节一体化生产,核心在于规避高关税并提升成本可控性。当前美国对硅片、电池片及组件征收约50%的Section 301关税,部分企业叠加AD/CVD税率,显著抬升进口成本。本土化布局有助于降低关税叠加风险、缩短供应链周期并增强成本透明度,在AI时代能源安全与制造自主并重的背景下强化长期竞争力。

美国: AIDC自建电力路径多元化,光储一体化更契合特斯拉产业优势

在多种自建电力路径中,光储一体化更具落地效率与产业协同优势。光储系统建设周期相对较短,具备模块化扩展能力,在成本与推进节奏上具备现实可行性。与此同时,特斯拉已在光伏组件与Megapack储能领域形成成熟产品体系,并持续加大能源业务投入,使光储方案在技术能力与资源匹配度上更为契合,我们判断其有望成为AIDC电力布局的重要方向。

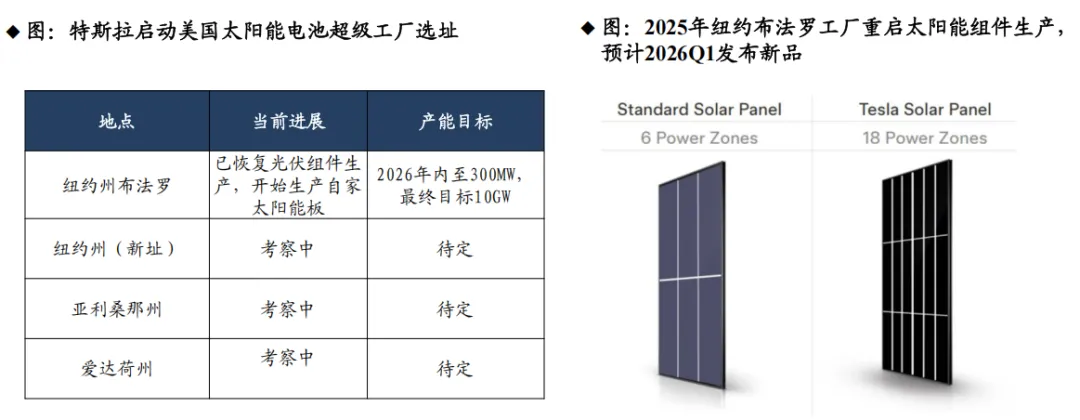

美国:特斯拉布法罗工厂恢复光伏生产,多处新工厂厂址考察中

特斯拉在美国启动光伏产能扩张,布法罗工厂改造与多州新建工厂规划并行推进。 (1)纽约布法罗工厂改造:特斯拉计划对位于纽约州布法罗的原有工厂(原SolarCity产能基地)进行大规模改造,目标2026年内产能达到300MW,最终产能目标为10GW。该工厂将成为特斯拉地面光伏产能的重要基础,目标是成为美国本土最大的太阳能组件生产基地之一。(2)多州新建工厂规划:特斯拉正在美国多个州考察新建工厂的选址,重点关注亚利桑那州、爱达荷州、德克萨斯州等地,计划建设多个大型光伏工厂,每座很可能达到多吉瓦级别,甚至超过10GW 。这些新工厂将结合当地充足的日照资源和政策优势(如符合IRA法案的补贴条件),进一步扩大特斯拉在美国的光伏制造产能。

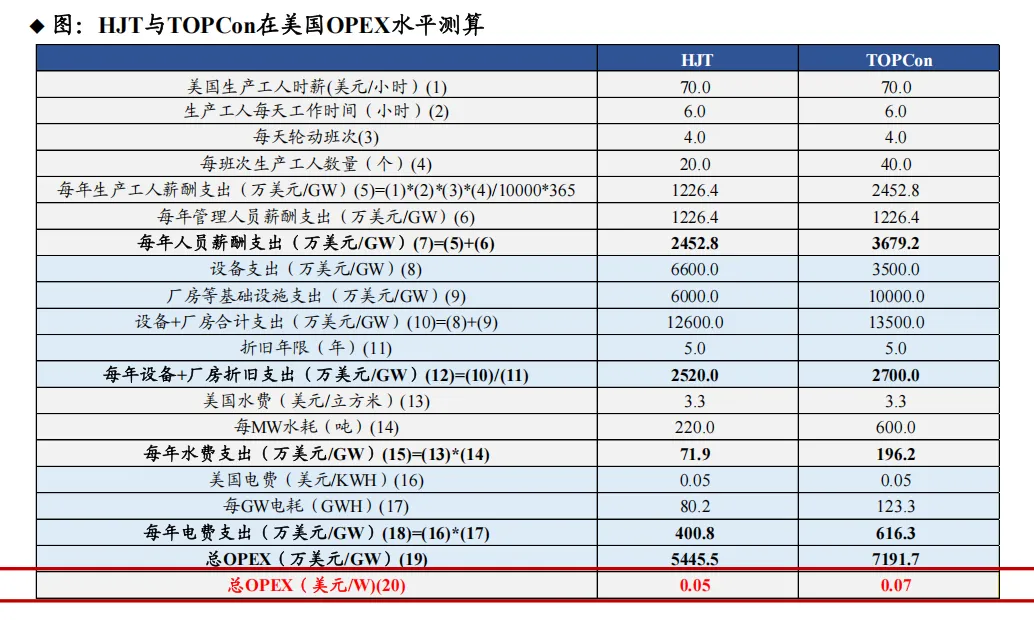

美国:HJT综合生产成本更低,是最适合美国生产的电池技术

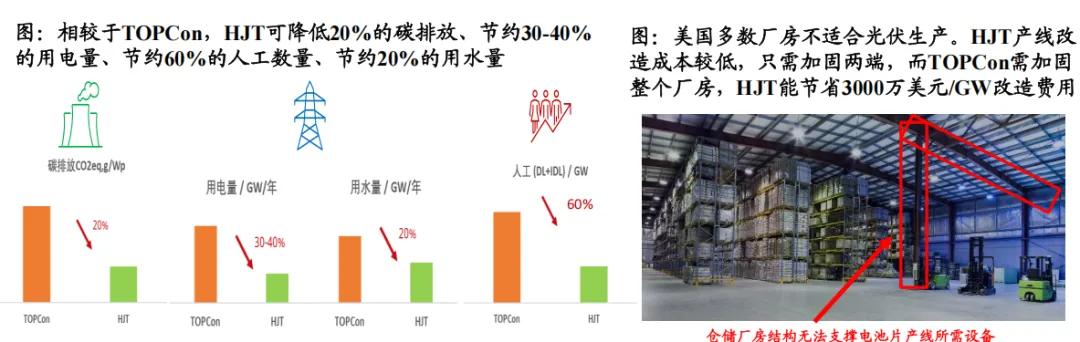

HJT在美国的成本优势主要得益于其生产工艺相 对简单,流程较TOPCon显著缩短。HJT生产只需要4大类设备,分别是制绒清洗设备、非晶硅沉积设备、透明导电薄膜设备和印刷设备,相比于PERC/TOPCon电池少了扩散、激光和刻蚀等步骤。

受益于较短的工艺流程,HJT相比TOPCon具备 较低的人力、厂房投资、水电耗量和维护成本。考虑到美国更高的人力与资源成本,降本优势更具迫切性。

美国:HJT综合生产成本更低,是最适合美国生产的电池技术

中美光伏制造最大区别是成本要素不同,中国光伏制造环节pk的是渠道销售&成本控制&规模效应&政府关系,然而美国生产成本中人工成本是中国的15倍左右(同时考虑工人工资&生产效率),因此美国电池片厂商最重视的是低人工&小厂房&低运营成本。

相比较TOPcon,HJT可节约60%的人工数量(仅4道工序)、节约30-40%的用电量(工序少&低温工艺&洁净 厂房需求少2/3)、节约20%的用水量、降低20%的碳排放(全流程低温工艺) ,因此是最适合美国本土扩产 的光伏技术路线。同时,迈为股份自动化程度高的HJT整线设备有望抵消美国工人人效低的困境。此外TOPCon在美国面临专利问题,近期美国太阳能电池板制造商First Solar表示自身拥TOPCon晶体硅技术专利,并正在调查竞争对手的侵权行为,且这些专利的有效期限将延续至2030年,在此期间,任何未经授权使用该技术的行为都可能构成侵权。

美国:HJT综合生产成本更低,是最适合美国生产的电池技术

HJT在美国的OPEX水平为0.05美元/w,比TOPCon有0.02美元/W的优势。HJT电池生产的opex主要有人力、设备折旧和水电支出四个方面,根据测算, HJT在美国的生产OPEX水平为0.05美元/w,相比TOPCon的0.07美元/w具备0.02美元/w OPEX优势。

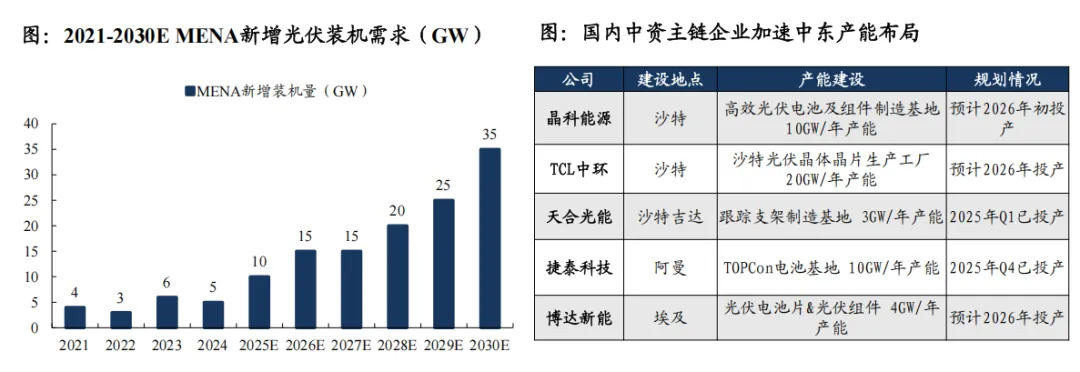

3.2 中东资源禀赋优势突出,中资主链企业加速布局本土化产能

中东资源禀赋优势显著,是光伏装机的天然沃土。中东地区日照时间长、太阳辐射强度高,且沙漠面积大、用地成本相对低廉,使得中东发展光伏具有先天优势。例如沙特的年均光照强度高达2200-2400kWh/m2,约为我国大部分地区光照强度的1.5倍。中长期内中东地区的光伏装机增长将保持强劲。在沙特、阿联酋、阿曼等国家提出的截至2030-2050年不等的能源转型规划下,MESIA预测MENA(中东及北非地区)的光伏新增装机量将从2024年的5GW逐年提升到2030年的35GW。

国内中资光伏及新能源产业链龙头企业正加速布局中东,依托当地资源禀赋与政策红利,积极推进本土化产 能建设。以晶科能源、TCL中环为代表,多企业已落地或规划了光伏硅片、电池组件等多元化产能项目,相关项目预计于2026年前后集中投产或全面建成运营,形成覆盖制造、绿色能源生产的综合布局,深度赋能中东地区能源转型。

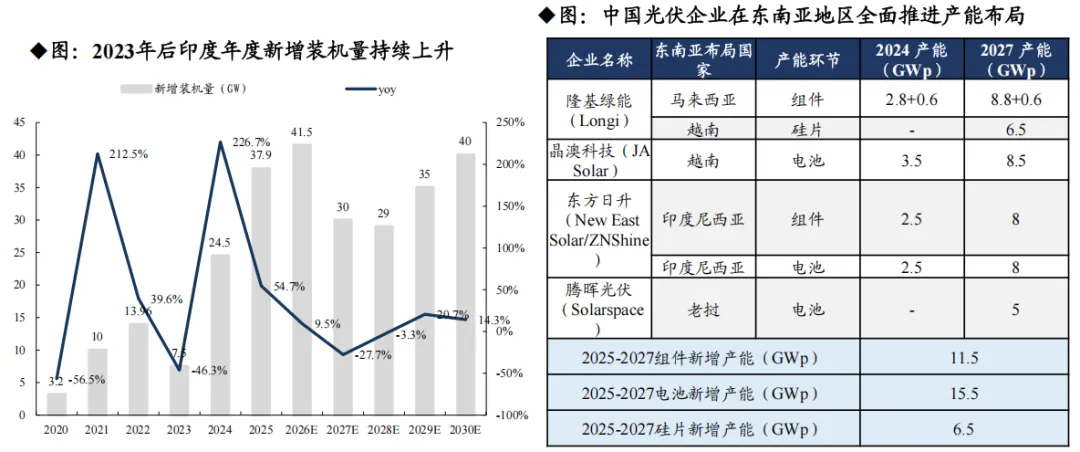

3.3 中国光伏企业在东南亚全面布局

印度扩大光伏自建产能,2023-2025年新增装机量持续上升,未来预计装机量持续增长。2025年2月,印度光伏累计总装机容量正式突破100 GW,当年新增装机达37.9 GW,同比增长54.7%。印度预计2026年新增装机量将达到41.5 GW,同比增长9.5%,并计划在2030年实现光伏总装机容量280–320 GW的目标。

2025-2027年期间,预计中国光伏企业在东南亚新增组件产能11.5GWp,电池产能15.5GWp,硅片新建产 能6.5GWp。隆基绿能、晶科能源、晶澳科技、天合光能、正泰新能、东方日升、腾晖光伏等中国企业均已在东南亚地区推进产能布局。

3.4 随海外光伏装机需求释放,国产设备商迎出海机遇

随着海外装机需求释放以及我国光伏产业链海外布局兴起,国产设备商迎出海机遇。

电建与阿吉班光伏项目控股有限公司签订的1.5GW光伏电站EPC项目。一方面海外光伏企业推动本土产能建设,这种情况下,国产设备商可直接受益于海外光伏企业的设备招标采购,也可间接受益于中国EPC企业为海外客户从事光伏电站总包下的国产组件出口。

另一方面国内光伏企业为了应对贸易摩擦也在加速海外一体化产能建设,例如中环依托全球领先的G12硅片的技术优势、黑灯工厂制造优势与工业4.0柔性制造能力建设目前海外最大规模的晶体晶片工厂,晶科的沙特工厂为中国光伏电池和组件行业海外最大的制造基地,国产光伏设备商将直接受益于“借船出海”。

我们认为,不论是海外光伏企业本土建厂,还是国内光伏企业出海建设产能,选择中国设备商都是必然的,核心逻辑在于国产设备商竞争优势明显——技术水平高且迭代快、性价比高、交付能力强、售后响应速度快。