2026年5月21日广东电力市场现货出清分析及明日电价预测

广东电力市场现货出清分析报告

2026-05-21

2026年5月21日(周三) · 日前均价 376.19 元 · 环比 -6.85% · 燃机43台@19:00

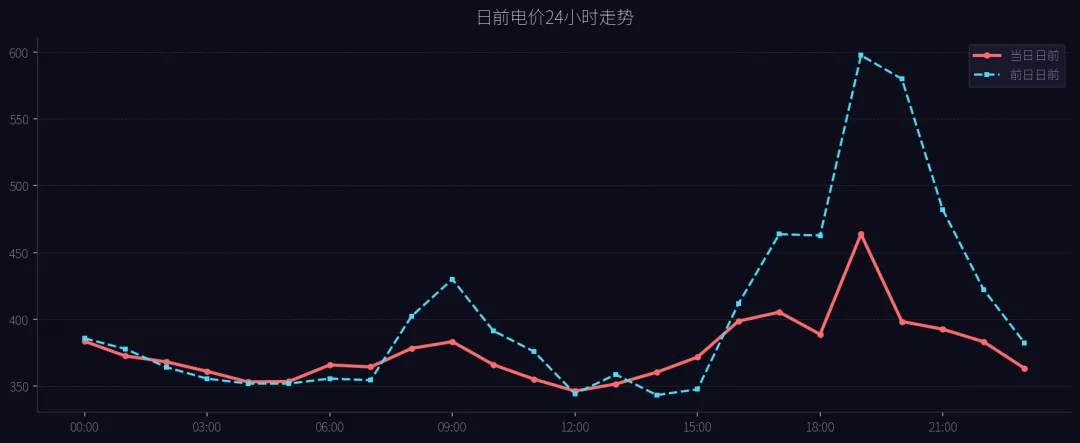

日前电价三线对比

①凌晨段(00-07时):均价365元,较前日362元微升+3元。风电出力约1500-3500MW,燃机16-25台低位运行,煤机基荷锚(边际成本约350元)主导定价——凌晨电价几乎由燃料成本决定,供需博弈空间极小。

②午间段(09-15时):均价362元,较前日370元下降-8元。光伏峰值2.84万MWh(环比-18.8%),但午间”地板价”效应仍然显著:12时谷价346元仅比前日343元高了3元。光伏缩减本应推高午间价格,但全网负荷(日均+1.3%)+燃机午间22-38台(低于前日24-44台)的”双重抑制”抵消了这一效果——燃机减少的降价效应与光伏减少的推价效应相互对冲。

③晚高峰段(17-21时):均价410元,较前日517元暴跌-107元(-20.7%)。这是今日最核心的变化。19时全省峰价463元(前日597元,-134元),燃机从45→43台(-2台)看似微小,但每台燃机的边际报价约600-750元/MWh——2台退出意味着晚高峰边际定价从”高价燃机锚”向”低价煤机锚”滑动,全省均价因此系统性下移。

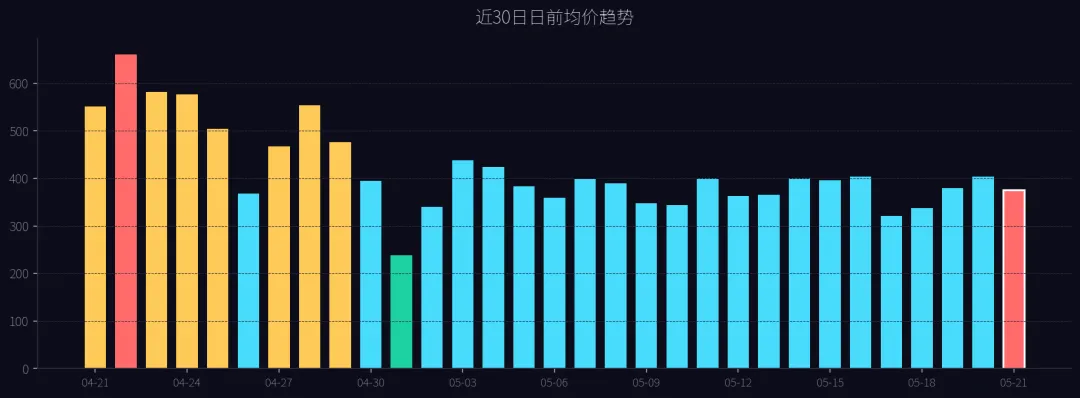

30日柱状图

近7日均价中枢374元。5月中旬以来均价从370→400元区间反复,5/20创近期峰值404元后,5/21急转直下至376元。30日振幅约421元。当前376元处于30日均值附近——既非极端高位也非极端低位,市场定价进入”均值回归”阶段。但燃机43台的绝对水平仍偏高,一旦负荷或新能源出现超预期波动,价格弹性仍然可观。

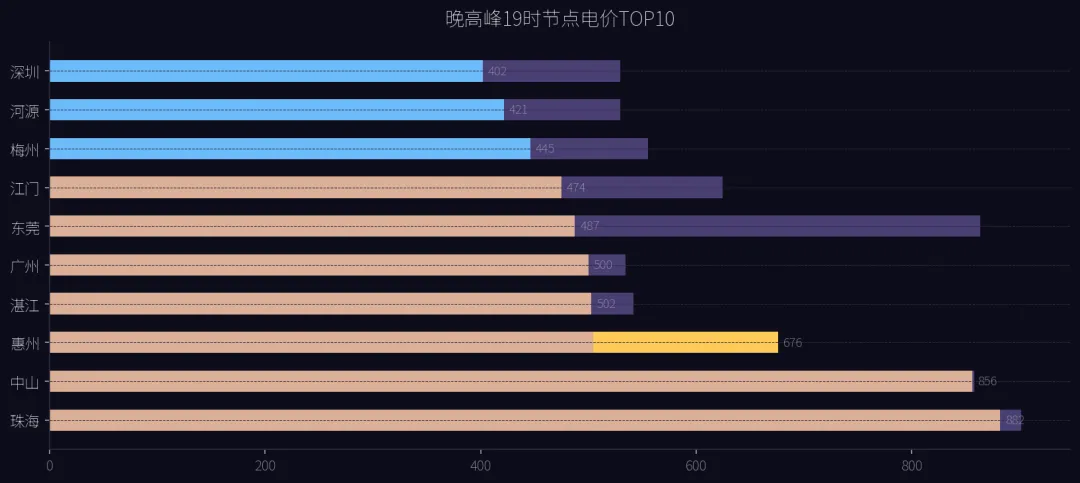

19时TOP10

19时晚高峰,珠海以882元/MWh领跑全省(前日902元),中山紧随其后856元(前日858元)。珠三角受端集群(珠海-中山-深圳)价格联动仍然显著,但拥堵强度较前日(珠海902元/中山858元)已明显缓解——燃机减少2台对受端节点拥堵的”减压”效应超出全省均价的降幅。

惠州异动:676元,较前日504元暴涨+33%。在全省晚峰均价暴跌107元的背景下,惠州逆势大涨,说明该节点遭遇结构性电网约束(可能的线路检修或断面受限),拥堵放大系数高达1.5x。这种”全省跌、局部涨”的分化格局是节点电价机制的核心信号——阻塞约束使局部供需扭曲形成独立的价格小气候。

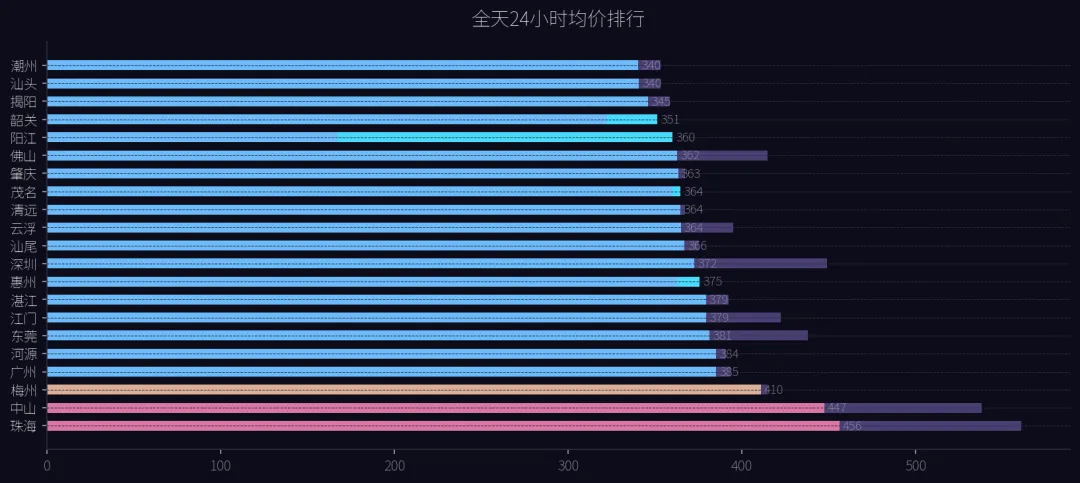

全天均价排行

全天均价呈清晰三梯队:①高阻塞区(珠海,中山,梅州等3城)均价456-410元,较全省均值376元高出79+元/MWh。②均值附近(广州,河源,东莞等15城)。③供应充裕区(揭阳,汕头,潮州等3城)。最高价(珠海 456元)与最低价(潮州 340元)相差115元/MWh,反映了广东”西电东送、北电南送”电网格局下的结构性通道约束。

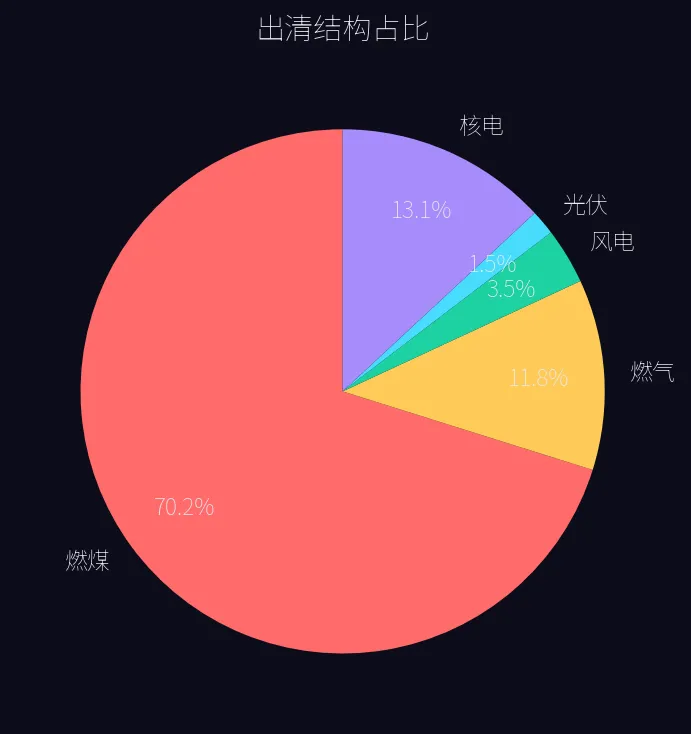

出清结构占比

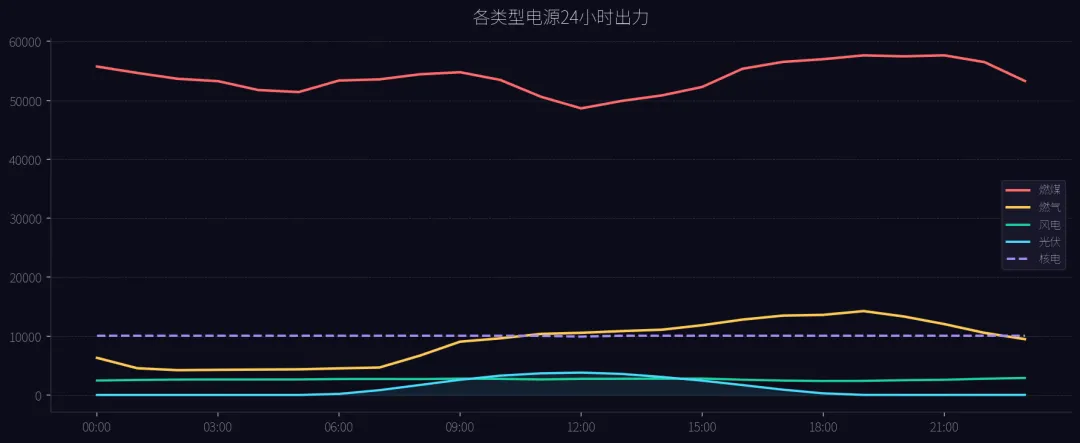

各类型电源24小时出力

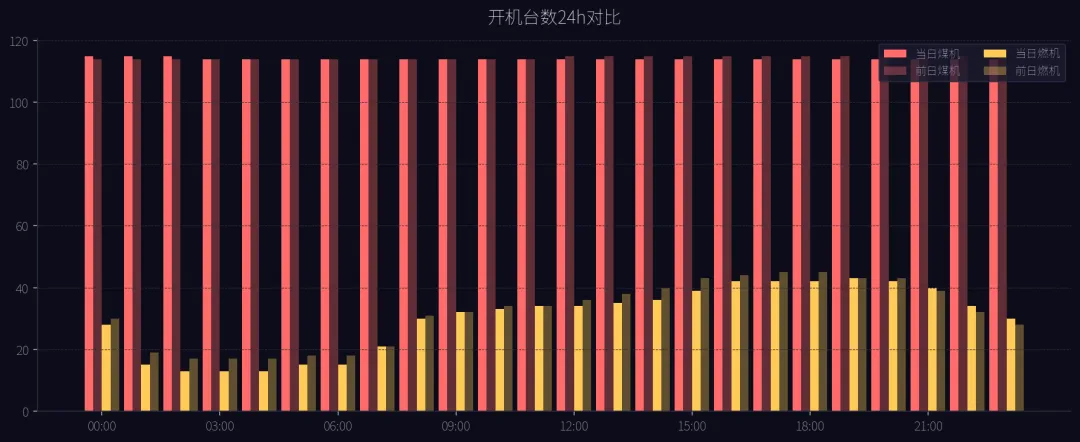

燃煤仍为绝对主力(70.2%,+1.0%),煤机115台全天几乎满开——基荷供应无任何弹性空间。燃气占比11.8%(-2.9%),总量虽小但对边际定价的影响巨大:燃机从45→43台(-2台)直接驱动全省均价-6.85%。

光伏出力2.84万MWh(-18.8%),是今日供给侧最重要的边际变化。光伏午间峰值从前日约5800MW降至约4700MW——削减约1100MW。但由于全网负荷+1.3%部分抵消了这一削减,”光伏弱→午间价升”的逻辑被弱化。风电6.37万MWh(-6.9%)相对稳定。

煤机/燃机开机台数24h对比

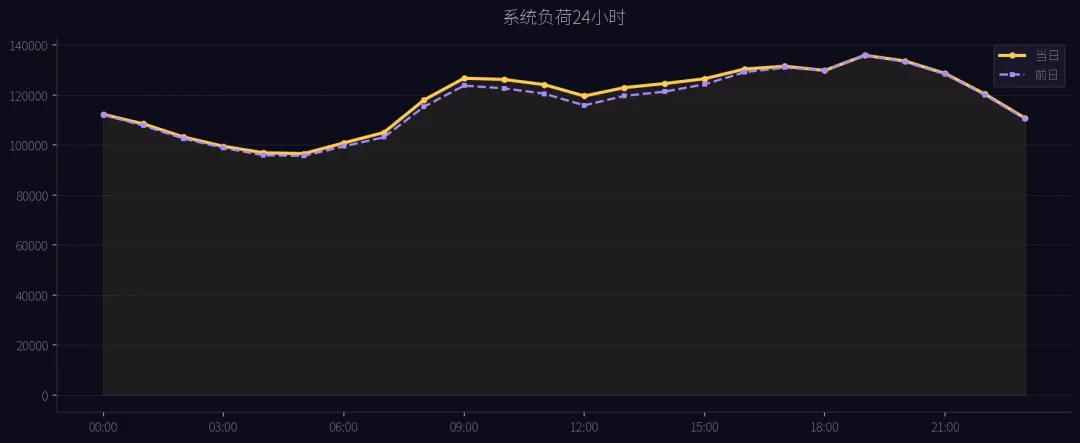

系统负荷曲线

最大负荷135.8GW@19h(与前日持平),日均负荷118.0GW(环比+1.3%)。量价背离信号:负荷不变甚至微增,但均价下降6.85%——说明今日价格下跌是供给侧驱动(燃机减少),而非需求收缩。

竞价空间占比57.3%(前日58.1%),微降0.8pp,仍处于>55%竞争充分区间。西电占比21.7%。竞价空间微降意味着进入市场的竞价电量略减——但被燃机减少的降价效应完全覆盖。

|

|

|

|

|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

-

午间均价362元较前日仅降8元——午间敞口风险仍处低位。建议维持午间超额申报策略(申报105-110%实际需求),锁定当前午间低价电量。

-

晚高峰均价410元较前日暴跌107元(-20.7%)——受端节点晚高峰持仓可适当放大至85-90%需求(前日建议<80%),留10-15%走实时偏差结算。重点关注惠州(逆势暴涨676元)——该节点不宜放大持仓。

-

峰谷差率从74%→34%,日内价差套利空间缩小。售电侧应减少”买午间卖晚峰”型套利仓位,转向关注珠海-粤西的跨区域价差套利。

-

全省均价376元较前日下降27元——补仓窗口开启。中长期合约持仓不足的大用户建议在未来2-3个交易日通过挂牌补仓,参考价380-400元区间。

-

惠州19时676元(拥堵放大系数1.5x)——惠州购电用户需重点关注中长期合约的节点覆盖率,避免大量敞口暴露于拥堵节点。

-

燃机43台(较前日-2台),晚高峰边际报价参考600-700元区间(较前日700-800元下调)。但注意:如果明日负荷回升或风电缩减,燃机可能迅速回到45+台。

-

煤机115台满开,午间346元谷价仍在边际成本(约350元)以下——午间维持最小技术出力。晚高峰以接近报价上限申报。

-

光伏出力-18.8%使午间”地板价”效应减弱——午间均价362元,全额日前申报仍有正收益。风电-6%波动不大——日前申报90%预测出力。

-

特别关注:若明日光伏出力恢复至5800MW以上,午间价格可能再次受压至340元以下——光伏日前申报策略应与天气预测联动:晴好天气全额申报,多云天保守申报。

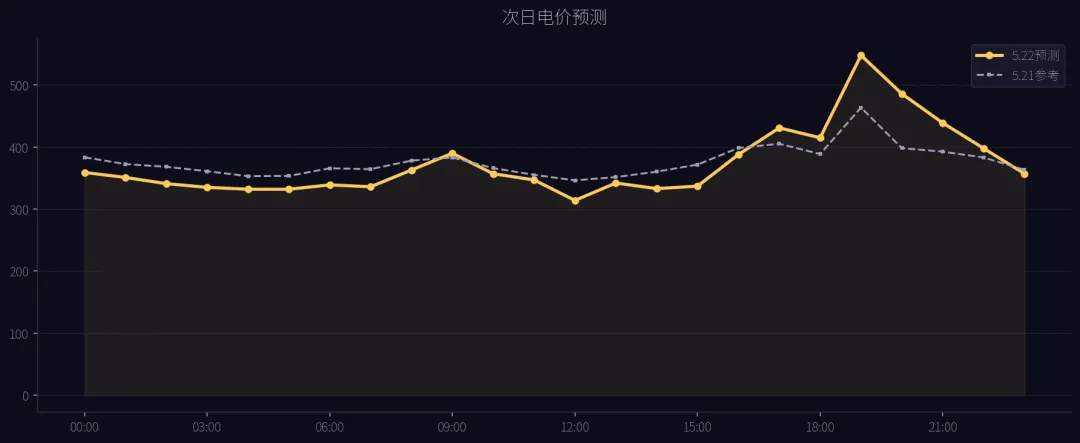

次日预测电价 vs 当日日前

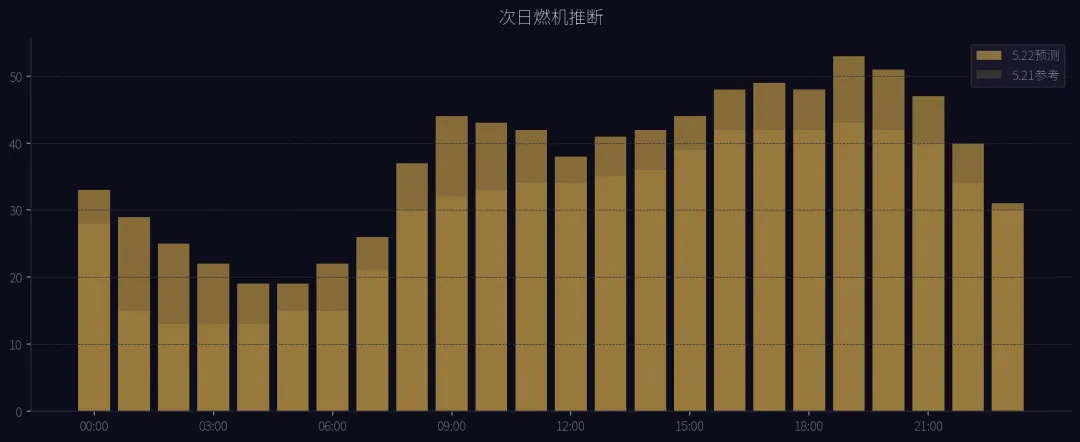

次日燃机开机推断

-

基准选择:用近3日(5/18-5/20)日前均价约385元作为基准——优于用5/21单日(376元)做基准,因为5/21″急刹车”可能是燃机临时性减少。3日均值消除了单日波动的噪声。

-

负荷估计:5/22周四负荷预计与周三接近(约136GW峰值),从5/20和5/21的负荷均值推算,取两者+500MW作为合理估计。

-

燃机推断:基于分时段回归法,晚高峰峰值约53台。燃机的”边际递减”效应意味着即便开机增加,单台贡献也会下降。

-

新能源:光伏出力预计与5/21持平(约4700MW峰值),午间光伏”地板价”效应将继续压制价格至314元附近。

-

数据可用性:5/22 load_data尚未入库,负荷和新能源预测均为估计值——负荷偏差±5%将导致均价偏差约±15元。

-

燃机偏差:燃机推断基于历史回归(R²约0.65),实际开机偏差±5台即对应晚高峰价格偏差±40-60元。

-

惠州持续性:若5/22惠州拥堵持续(线路检修或断面受限未缓解),该节点19时可能再度突破800元。

-

极端情景:若风电骤降50%+光伏继续衰减,燃机可能冲至55台以上——晚高峰有冲击600元可能。

最后,感谢你看到这里👏如果喜欢这篇文章,不妨顺手给我们点赞|在看|转发|评论 📣

如果想要第一时间收到推送,不妨给我个星标🌟

如果你有更有趣的见解,欢迎在评论区聊聊🤝

更多的内容正在不断更新中……