特医食品 | 230亿市场、293款注册产品之后,这个赛道为什么值得重新看?

高禾投资|消费医疗产业研究

从资本市场研究,走向产业研究与公司研究,重点关注医美、再生医学、宠物医疗、生物材料创新、中韩及全球产业协同创新发展。旗下高禾资本专注于消费医疗赛道的投融资和并购重组交易,现为中国非公立医疗机构协会投融资分会会员单位,中国食品土畜进出口商会宠物分会发起及理事单位。

导语

特医食品不是普通食品,也不是保健品。真正的门槛不是包装、渠道和流量,而是注册证、临床营养能力、医院渠道、疾病人群产品矩阵和长期医学教育能力。过去三年,圣桐特医、玛士撒拉、海正苏立康、美亚特医连续获得一级市场融资,说明这个赛道正在从“泛营养概念”转向“有批文、有产线、有临床场景”的硬资产。中国消费医疗下一阶段,不只会重估医美、毛发和宠物医疗,也会重新认识特医食品这类慢变量赛道。

过去几年,特医食品一直不在聚光灯下。原因很简单:特医食品不像消费品,不靠爆款种草;也不像创新药,不靠一个适应症讲出巨大估值;更不像医美上游,不容易通过医生教育和终端价格快速放大。

但特医食品正在变成一个值得重新研究的赛道。这个赛道的底层逻辑不是“营养品消费升级”,而是中国临床营养体系正在补课。医院营养科、肿瘤营养、围手术期营养、老年营养、糖尿病营养、肾病营养、罕见病代谢营养、婴幼儿过敏和早产儿营养,都在把特医食品从边缘品类推向医疗体系。

市场监管总局对特医食品的定义很清楚:特殊医学用途配方食品,是为满足进食受限、消化吸收障碍、代谢紊乱或者特定疾病状态人群的特殊营养需要,专门加工配制而成的配方食品。特医食品不能按普通食品理解,更不能按保健品理解。特医食品要注册,要在医生或临床营养师指导下使用,标签和说明书也有明确监管边界。2023年修订发布的《特殊医学用途配方食品注册管理办法》已自2024年1月1日起施行,新规进一步严格注册条件、现场核查、临床试验、标签说明书和法律责任,也设置了罕见病、临床急需新类别等优先审评审批程序。

这意味着,特医食品不是谁都能做的“营养粉”。赛道真正的竞争变量,开始从营销能力变成注册能力、配方能力、临床试验能力、生产质控能力和专业渠道能力。

一、为什么现在特医食品值得重新看?

第一个原因,是市场规模已经不小,但行业心智还很早。官方披露的数据很直接:中国特医食品市场规模从2020年的70亿元增至2024年的230亿元,年均复合增长率超过25%;国产注册占比从2020年的49%提高到2025年的88%;截至2026年2月,中国已有293款特医食品产品注册上市。230亿元市场不算小。更重要的是,这个市场仍处在低渗透阶段。中国医院对临床营养的重视程度、患者对疾病营养管理的接受度、医生和营养师对特医食品的使用习惯,都还没有完全成熟。换句话说,当前市场规模不是天花板,更像是临床营养基础设施刚刚形成后的第一阶段结果。

第二个原因,是国产替代已经从口号变成注册证数量变化。过去特医食品长期被外资主导,尤其是婴幼儿特医、肠内营养、肿瘤营养和部分疾病营养方向。现在国产注册占比已经接近九成,这个变化说明本土企业已经进入监管体系、注册体系和医院渠道。国产企业不再只是做代工、特殊膳食或者普通营养品,而是开始拿到真正的特医食品注册证。

第三个原因,是资本开始下注头部公司。过去一级市场对特医食品不算热。相比创新药、医疗器械、医美上游、宠物医疗,特医食品融资事件少,金额也不算密集。但最近三年,融资开始向少数头部企业集中。圣桐特医、玛士撒拉、海正苏立康、美亚特医连续获得投资,投资方包括高瓴、创新工场、中金资本、弘晖基金、弘盛资本、钟鼎资本、嘉道资本、瑞力投资等。这不是小机构追概念,而是专业资本开始看重临床营养资产。

第四个原因,是消费医疗的估值逻辑正在切换。医美上游过去靠注册证、渠道红利和高毛利快速释放估值。但医美行业进入新周期后,资本开始重新寻找“有医疗属性、刚需人群、复购场景、监管壁垒、专业渠道”的新资产。特医食品正好符合这些条件。特医食品不如医美性感,但更接近医疗基础设施。这个赛道慢,但一旦公司进入医院、营养科、药房、专科医生网络和慢病管理体系,收入会更稳定。

二、特医食品到底分几类机会?

特医食品不能笼统看。不同品类对应完全不同的商业路径:

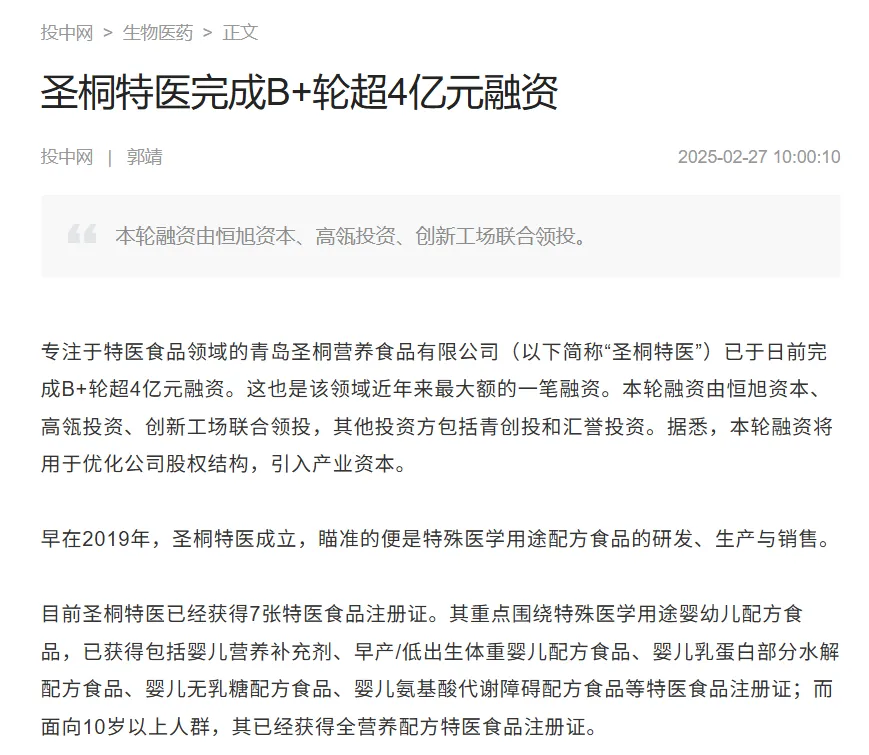

第一类是婴幼儿特医食品。婴幼儿特医食品包括乳蛋白部分水解配方、深度水解配方、氨基酸配方、无乳糖或低乳糖配方、早产儿或低出生体重婴儿配方、营养补充剂、氨基酸代谢障碍配方等。这个板块需求明确,家长支付意愿强,产品毛利率高,品牌信任很重要。圣桐特医就是这个方向的代表。公开资料显示,圣桐特医目前已获得7张特医食品注册证,重点围绕特殊医学用途婴幼儿配方食品,也已经获得面向10岁以上人群的全营养配方特医食品注册证。2025年2月,圣桐特医完成B+轮超4亿元融资,由恒旭资本、高瓴投资、创新工场联合领投,青创投、汇誉投资等跟投,这是近几年特医食品领域金额很高的一笔融资。

圣桐特医的价值很明确:有证、有收入、有婴幼儿特医基本盘,也有资本市场预期。公开报道显示,公司2022年至2024年收入分别为4.91亿元、6.54亿元和8.34亿元,毛利率连续三年维持在71%左右。但圣桐特医也暴露了这个赛道的一个关键问题:单一品类依赖。公开报道显示,圣桐特医2024年过敏防治产品收入为7.53亿元,占总收入比例达到90.3%。 这说明婴幼儿特医可以跑出高毛利和高收入,但公司如果不能从单一过敏防治品类走向早产儿、代谢障碍、儿童全营养和成人全营养,估值弹性会被产品结构限制。

第二类是成人全营养和特定疾病全营养。这是特医食品未来更值得资本下注的方向。成人全营养产品面向进食不足、营养不良、术后恢复、老年衰弱等人群。特定疾病全营养产品更进一步,直接围绕肿瘤、糖尿病、肾病、肝病、炎性肠病、胰腺炎、肌少症、手术创伤、ICU等疾病状态设计配方。这个方向难度更高。企业不能只讲“补充营养”,而要理解疾病状态下的代谢变化、炎症状态、蛋白质需求、能量需求、肠道耐受、血糖管理、电解质平衡和临床使用场景。注册和临床试验要求也更高。海正苏立康和美亚特医都在这个方向发力。海正苏立康前身为海正药业大健康子公司,属于制药体系切入特医食品的典型样本。2023年7月,源泉实业、杨继永团队及钟鼎资本联合投资超亿元并控股海正苏立康;2024年4月,公司又完成数千万元融资,由栈道资本独家投资,资金用于重磅产品研发注册和专业渠道建设。公开资料显示,苏立康已进入220多家三级医院,并在推进肿瘤特医食品相关项目。美亚特医则更聚焦肿瘤营养治疗和临床营养解决方案。2025年10月,美亚特医完成嘉道资本独家投资的数千万元战略融资。

公开资料显示,美亚特医主要聚焦肿瘤、老年、ERAS、ICU等营养治疗领域,已经获得特殊医学用途碳水化合物组件配方食品、特殊医学用途全营养配方食品两款注册认证,蛋白组件、短肽全营养、增稠组件、肿瘤全营养等10款特医食品正在开发注册中。这个方向是硬仗,但也是大机会。原因很简单:中国老龄化、肿瘤慢病化、围手术期管理、肿瘤治疗全程管理、慢病管理和康复营养都会推动成人特医食品增长。婴幼儿特医食品可以先跑出收入,但成人疾病营养才可能决定特医食品公司能不能做成真正的平台型企业。

第三类是非全营养组件产品。非全营养组件包括蛋白质组件、碳水化合物组件、脂肪组件、电解质配方、增稠组件、流质配方、膳食纤维组件等。这类产品不一定最性感,但更像医院营养科的工具箱。举例看,吞咽障碍人群需要增稠组件,术后或肿瘤人群可能需要蛋白质组件,糖尿病或控糖人群需要更精细的碳水管理,肾病人群需要更严格的蛋白、电解质和能量控制。组件类产品单品天花板不一定高,但能帮助企业进入医院营养科和专科场景,也能为后续特定疾病全营养产品铺渠道。

第四类是“临床营养 + 消费渠道”双场景产品。玛士撒拉是这个方向的代表。2025年2月,玛士撒拉完成近2亿元B轮融资,由中金资本旗下基金、弘盛资本、弘晖基金联合领投,蜂巧资本、峰瑞资本跟投。资金主要用于特殊医学营养、控能、DGI控糖三大业务板块。2025年8月,玛士撒拉又完成超亿元B+轮融资,由百联商投和百联挚高资本联合领投,老股东弘晖基金、弘盛资本继续追加投资。公开资料显示,公司已经形成特殊医学用途配方食品、控能减重营养食品与DGI食品三大产品体系,拥有百余款医学营养SKU、6张特医批件及FDA注册资质,并在糖尿病、肿瘤、手术创伤等方向推进特定疾病全营养项目。

玛士撒拉的样本很值得研究。公司没有把业务局限在医院端,而是把医学营养能力延展到控能减重、低GI食品和零售渠道。这个打法的好处是现金流更快,消费渠道更宽,品牌触达更强。风险也很清楚:如果消费食品收入占比太高,市场可能会把公司看成“功能食品品牌”,而不是“特医食品平台”。所以,玛士撒拉这类企业的估值关键不是低GI坚果、控能代餐卖得多好,而是特医注册证、临床营养产品矩阵、医院合作网络和疾病营养研发能力能不能持续兑现。

三、最近三年,哪些企业完成一级市场融资?

过去三年,中国特医食品一级市场融资没有出现大面积爆发,而是向少数确定性公司集中。

2023年4月,玛士撒拉完成A+轮近亿元融资,由金鼎资本领投,峰瑞资本跟投。公司定位医学营养,产品覆盖特医食品、营养强化、低GI和控能方向。

2023年7月,海正苏立康完成超亿元融资。源泉实业、杨继永团队及钟鼎资本联合投资并控股公司,资金用于新产品研发、特医产品渠道建设和运营。

2024年4月,海正苏立康完成数千万元融资,由栈道资本独家投资,资金用于重磅产品研发注册和专业渠道建设。

2025年2月,玛士撒拉完成近2亿元B轮融资,由中金资本旗下基金、弘盛资本、弘晖基金联合领投,蜂巧资本、峰瑞资本跟投。

2025年2月,圣桐特医完成B+轮超4亿元融资,由恒旭资本、高瓴投资、创新工场联合领投,青创投、汇誉投资等跟投。

2025年3月,美亚特医完成数千万元战略融资,由瑞力投资旗下医疗新消费基金投资。公开资料显示,瑞力投资看重美亚特医在“医学循证和商业落地”上的能力。

2025年8月,玛士撒拉完成超亿元B+轮融资,由百联商投和百联挚高资本联合领投,弘晖基金、弘盛资本继续追加投资。

2025年10月,美亚特医完成嘉道资本独家投资的数千万元战略融资,继续加码肿瘤营养治疗解决方案和特医食品临床落地。

这个融资清单说明一个问题:资本没有追逐“泛营养”概念,而是在押注四类公司:一类是婴幼儿特医食品龙头,一类是医学营养多产品平台,一类是药企体系孵化出来的成人特医公司,一类是肿瘤营养和临床营养解决方案公司。这不是消费品投资逻辑,而是医疗基础设施投资逻辑。

四、特医食品的投资价值,不能只看收入

看特医食品公司,不能只看当期销售额。更应该看六个指标:

第一个指标是注册证数量和结构。注册证越多,品类越完整,公司越有竞争力。但还要看证书结构,婴幼儿特医、成人全营养、特定疾病全营养、组件类产品的价值不同。只有普通全营养产品,不如有肿瘤、糖尿病、肾病、肝病等特定疾病管线更有想象力。

第二个指标是医院渠道深度。进入多少医院不是唯一关键,核心要看是否进入三级医院、是否进入营养科和重点专科、是否形成真实消耗、是否有营养师和医生长期使用。

第三个指标是临床证据和专家网络。特医食品不是药品,但临床营养高度依赖医学证据。企业能不能和医院共建营养管理路径,能不能做真实世界研究,能不能推动专家共识和临床教育,会决定产品能不能从“卖货”变成“方案”。

第四个指标是生产和质控能力。自有工厂、检测体系、原料控制、稳定性研究、现场核查能力,都是特医食品企业的底层资产。轻资产公司可以起步,但很难长期掌握核心利润。

第五个指标是院外承接能力。特医食品的长期复购不可能全部留在医院。药房、电商、私域、会员管理、慢病营养服务、家庭营养管理,都会成为院外增长来源。关键是院外销售必须建立在合规和专业基础上,不能变成保健品式营销。

第六个指标是疾病场景选择。肿瘤、老年、糖尿病、肾病、围手术期、肌少症、消化吸收障碍、罕见病代谢营养,都会产生不同商业路径。企业如果什么都做,很可能做不深。真正好的公司,会先选出高频、高痛点、高支付意愿、医生认知明确的场景,再逐步扩品类。

五、创业者应该怎么切入特医食品赛道?

对创业者来说,特医食品不是一个适合轻资产试错的赛道。如果创业者没有注册团队、工厂资源、临床营养专家、医院渠道和长期资金,直接做特医食品注册,风险很高。更现实的路径,是先选择一个明确的临床营养场景,建立医学内容、医生网络、渠道反馈和产品定义能力,再决定是否自建注册能力。

第一种路径,是从院外医学营养产品切入,再向特医食品注册升级。控能、低GI、老年营养、术后营养、蛋白补充、肠道营养支持等方向,可以先用合规普通食品或特殊膳食产品建立用户和渠道。但创业者必须清楚,这只是现金流路径,不是终局。终局还是要回到特医食品注册证和临床营养能力。

第二种路径,是与已有工厂和注册证企业合作。很多创业公司不适合一开始重资产建厂。更好的方式是绑定有注册能力和生产能力的企业,自己负责疾病场景定义、医生教育、渠道组织和品牌运营。这个模式类似医美上游早期品牌孵化,但合规要求更高,医学内容不能越界。

第三种路径,是聚焦一个疾病场景做深。肿瘤营养、糖尿病营养、围手术期营养、老年肌少症、肾病营养、儿童过敏营养,都有机会。但每个场景都需要专业知识和渠道路径。创业者不要一开始就讲“全生命周期营养管理平台”。这个说法太大,也太虚。先把一个疾病场景的产品、医生、营养师、渠道、复购和服务流程跑通,才有资格讲平台。

第四种路径,是围绕医院营养科做服务基础设施。中国医院营养科仍然存在大量未被满足的服务需求。营养筛查、营养评估、营养方案、产品匹配、随访管理、院外复购、数据记录,都可以形成服务工具。企业如果能先成为医院营养管理服务商,再承接产品销售和特医食品布局,可能比单纯卖粉更稳。

总结

特医食品赛道真正值得下注的,不是“营养粉”,而是临床营养平台。特医食品赛道最容易被误解的地方,是很多人会把产品看成粉剂、液体、蛋白粉、代餐或配方食品。这个理解太浅。特医食品真正的价值,是把营养变成疾病管理的一部分。

肿瘤治疗不只需要手术、放疗、化疗、靶向和免疫治疗,也需要营养支持。老年医学不只需要控制血压、血糖和血脂,也需要管理肌肉、蛋白摄入和衰弱风险。围手术期管理不只看手术本身,也要看术前营养状态和术后恢复。糖尿病管理不只靠药物,也要靠饮食结构和营养干预。罕见病代谢障碍儿童甚至把特医食品当成“生命口粮”。这才是特医食品的真实价值。

所以,未来中国特医食品不会诞生很多大公司。这个赛道会明显头部化。真正跑出来的公司,大概率具备五个特征:有注册证,有临床营养团队,有医院渠道,有疾病场景产品矩阵,有院外长期复购能力。

对创业者来说,特医食品不是流量生意。对投资机构来说,特医食品不是概念赛道。对产业公司来说,特医食品也不是简单扩一条营养品产线。这个赛道的核心判断很简单:谁能把“食品”做出医疗属性,谁就有机会拿到更高估值;谁只把特医食品当成保健品、代餐粉或渠道货,谁就会被监管和临床场景淘汰。

欢迎关注高禾投资研究中心,我们正在招募第一批「消费医疗产业研究和投资群」成员,重点讨论医美、毛发医疗、宠物医疗、女性健康、慢病管理、抗衰服务、医疗器械、功效护肤、融资并购和产业机会。欢迎消费医疗领域创业者、医生、机构负责人、上游药械企业、品牌方、渠道方、上市公司产业负责人、投资机构和并购基金扫描下方二维码高禾资本投资和BD合作负责人黄珂Echo(15011361197,同微信)申请加入。本群实名审核,不接受无关广告和低质量推广。

近期,创业板改革持续推进。根据证监会发布的《关于深化创业板改革 更好服务新质生产力发展的意见》,创业板将增设第四套上市标准,并明确支持新型消费、现代服务业等领域的优质创新企业发行上市。

在这一背景下,高禾资本现面向消费医疗领域征集一级市场优质项目,重点围绕投融资对接、IPO辅导、并购重组交易、上市公司产业整合、地方基金及产业资本合作等方向,筛选和服务具备资本化潜力的成长型企业。

项目重点征集方向

本次重点关注以下消费医疗细分领域:

1. 医美上游材料与器械

包括注射类材料、再生医学材料、胶原蛋白、透明质酸、PN/PDRN、ECM、光电设备、能量源设备、植入填充类产品等。

2. 医美服务与轻医美连锁

包括医美机构连锁、皮肤管理、注射医美、光电医美、术后修复、抗衰管理等方向。

3. 口腔医疗与眼科消费医疗

包括正畸、种植、修复、视光、屈光、眼健康管理等具备消费属性和连锁扩张潜力的项目。

4. 毛发、皮肤健康与体重管理

包括毛发医疗、头皮健康、皮肤修复、慢病化皮肤管理、GLP-1相关体重管理、抗衰检测与干预等方向。

5. 新型消费医疗服务平台

包括具备医生资源、用户运营、标准化交付、区域复制、品牌化能力和数字化管理能力的平台型企业。

6. 宠物医疗与宠物健康管理

包括宠物诊疗连锁、宠物专科医院、宠物影像与检验检测、宠物疫苗与药品、宠物再生医学、宠物口腔、宠物皮肤与慢病管理、宠物保险及数字化健康管理平台等方向,重点关注具备连锁扩张能力、服务标准化能力、医生资源沉淀能力和消费升级属性的项目。

我们欢迎:

✔ 早期创新项目与创业团队✔ 已有产品或技术储备、寻求融资或产业合作的企业✔ 有退出或并购意向的优质标的方(卖方直联)✔ 拥有核心技术、渠道或注册能力的产业合作伙伴

如您的项目具备技术壁垒、注册潜力或商业化价值,欢迎直接添加上述微信沟通(请简单备注“项目/合作方向”)

订阅高禾投资官方微信:GHICapital