山略侃产业:中国电动车市场 ,从“电动化”到“生态化”的惊险攀登

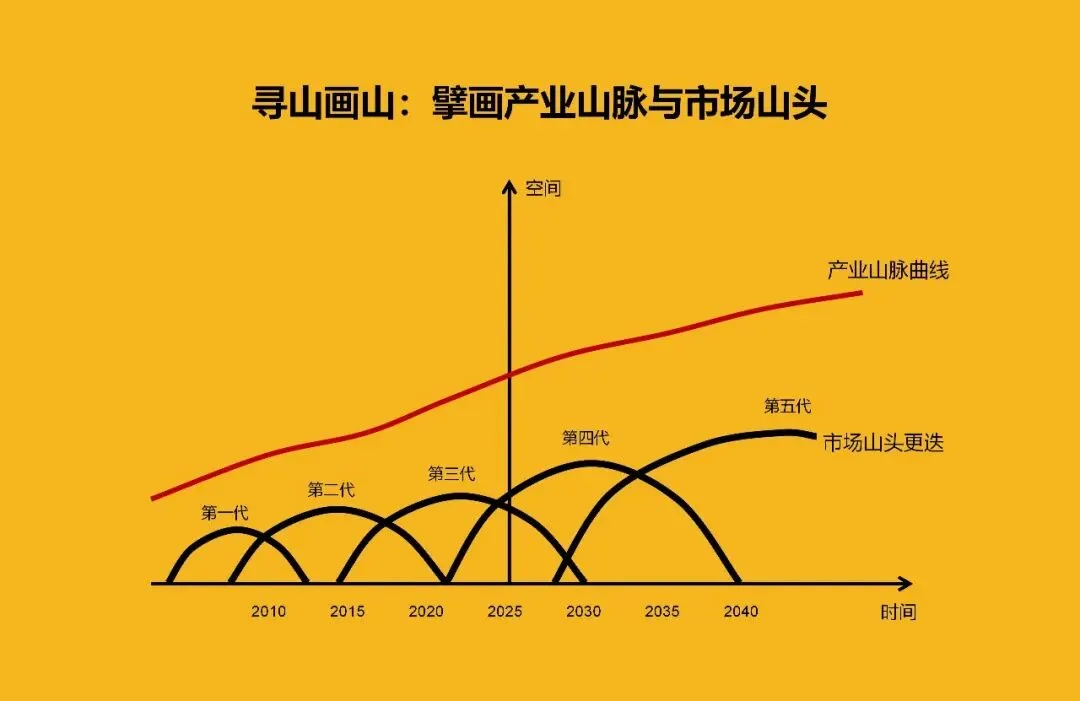

一、 寻山画山:擘画电动车产业的“五重山脉”与价值断层

-

时间要素:我们正处在 “电动化渗透率跨越临界点” 与 “智能化竞争进入深水区” 的历史性交汇。时间窗口从“政策驱动”转向 “市场驱动” 与 “技术驱动” 双轮加速。电池技术(半固态/固态)、智能驾驶(城市NOA)、电子电气架构(中央计算)的迭代速度以“月”为单位。“快鱼吃慢鱼” 成为铁律,慢一步可能意味着永久出局。 -

空间要素:竞争空间从 “4S店展厅” 与 “生产线”,爆炸性延展至 “用户手机里的APP”、“城市街道的领航辅助”、“家庭充电桩的安装服务” 以及 “全球各大洲的工厂布局”。战场无处不在,从物理世界到数字世界,从中国腹地到欧洲街头。 -

顾客要素:消费者从 “环保先锋” 和 “科技尝鲜者”,迅速扩散至 “务实家庭用户” 和 “豪华品牌拥趸”。需求从“续航焦虑”转向 “补能焦虑”、“智能体验焦虑” 和 “品牌认同焦虑”。他们购买的不仅是一台车,更是 “移动的智能空间”、“社交身份的标签” 和 “持续进化的数字伙伴”。 -

产品要素:电动车的“产品”内核已从“带电池的汽车”演变为 “数据采集器”、“移动算力平台” 和 “生态服务入口”。价值构成包括:基础层(三电安全、续航)、体验层(智能座舱、智能驾驶)、情感层(设计、品牌、服务)。一台成功的电动车,必须是“安全、聪明、好看、好玩”的超级综合体。 -

竞争要素:竞争是 “全栈能力的极限拉扯”。技术定义力(能否引领电池、智驾、架构方向)、成本控制力(垂直整合与规模效应)、用户运营力(直营体系与社区粘性)、品牌塑造力(从功能到情感的跨越)、生态构建力(车与家、车与生活的连接)。任何一维的短板都可能成为阿喀琉斯之踵。

1. “规模与成本山脉”:决定市场基本盘与生存底线,是“血腥”的价格战主战场。

-

国民代步山头:以五菱宏光MINI EV为代表,价格下探至3-5万元。竞争核心是 “极致的成本控制” 与 “精准的场景定义”(短途代步),是电动化普及的“毛细血管”。 -

主流家用山头(10-20万元):比亚迪秦/宋、埃安S/Y、大众ID.系列等在此厮杀。竞争焦点是 “综合性价比”:续航扎实、空间实用、质量可靠、价格亲民。这是销量最大的“中原腹地”,胜负手在于 “供应链垂直整合能力”。 -

经济型SUV山头:同样在10-20万区间,但满足家庭对空间和通过性的需求。竞争激烈,需要平衡成本、空间与基础智能化配置。

2. “科技与智能山脉”:决定品牌溢价与未来话语权,是“华山论剑”的竞技场。

-

高阶智能驾驶山头:以小鹏、华为(问界、阿维塔)、特斯拉为代表。竞争核心是 “城市NOA的落地能力、用户体验与数据闭环”。目标是实现从“辅助驾驶”到“自动驾驶”的惊险一跃,建立最高的技术壁垒。 -

智能座舱与生态山头:以蔚来、理想、华为鸿蒙座舱为代表。竞争焦点是 “车机交互的流畅度、生态应用的丰富度、跨设备协同的无感体验”。将车从驾驶工具变为 “第三生活空间” 和 “智能终端枢纽”。 -

电子电气架构山头:向中央计算+区域控制演进。竞争在于 “架构的先进性”,它决定了软件更新速度、硬件预埋能力和长期进化的潜力,是智能汽车的“底层操作系统”。

3. “高端与豪华山脉”:塑造品牌高度与利润源泉,是“价值战”的舞台。

-

新势力豪华山头:蔚来、理想、高合(曾)。通过 “用户服务”(蔚来换电、社区)、“精准场景定义”(理想“奶爸车”)、“先锋设计” 来挑战BBA的传统豪华认知,建立情感连接。 -

传统豪华电动化山头:宝马i系列、奔驰EQ系列、奥迪e-tron。凭借 “品牌积淀”、“工艺品质” 和 “全球体系” 进行防守反击,但面临智能化转型的挑战。 -

科技豪华山头:路特斯、仰望、极氪(部分车型)。以 “极致性能”(超快充、超跑体验)、“颠覆性技术”(易四方、原地掉头)为卖点,重新定义豪华的内涵。

4. “差异化与细分山脉”:避开主战场红海,在特定需求中建立根据地。

-

MPV与大家庭出行山头:理想MEGA、小鹏X9、腾势D9、极氪009。抓住多孩家庭和商务出行升级需求,竞争 “空间魔术”、“乘坐舒适性” 和 “豪华配置”。 -

个性化与越野山头:方程豹、坦克Hi4-T、仰望U8。满足用户对 “可城可野” 和个性化表达的需求,将电动车技术拓展到硬派越野领域。 -

年轻潮玩山头:哪吒GT、名爵Cyberster等。以 “炫酷设计”、“亲民价格” 和 “玩乐属性” 吸引年轻消费者。

5. “补能与服务山脉”:决定用户体验的“最后一公里”和长期粘性。

-

超快充网络山头:特斯拉超充、小鹏S4、华为600kW液冷超充。竞争 “充电速度”、“网络密度” 和 “可靠性”,缓解补能焦虑。 -

换电模式山头:蔚来、宁德时代(EVOGO)。提供 “媲美加油的补能体验”,但面临 “重资产投入” 和 “标准统一” 的挑战,是独特的 “服务护城河”。 -

全生命周期服务山头:包括保险、维修、二手车、电池回收等。构建用户闭环,从 “一次性销售” 转向 “全生命周期价值挖掘”。

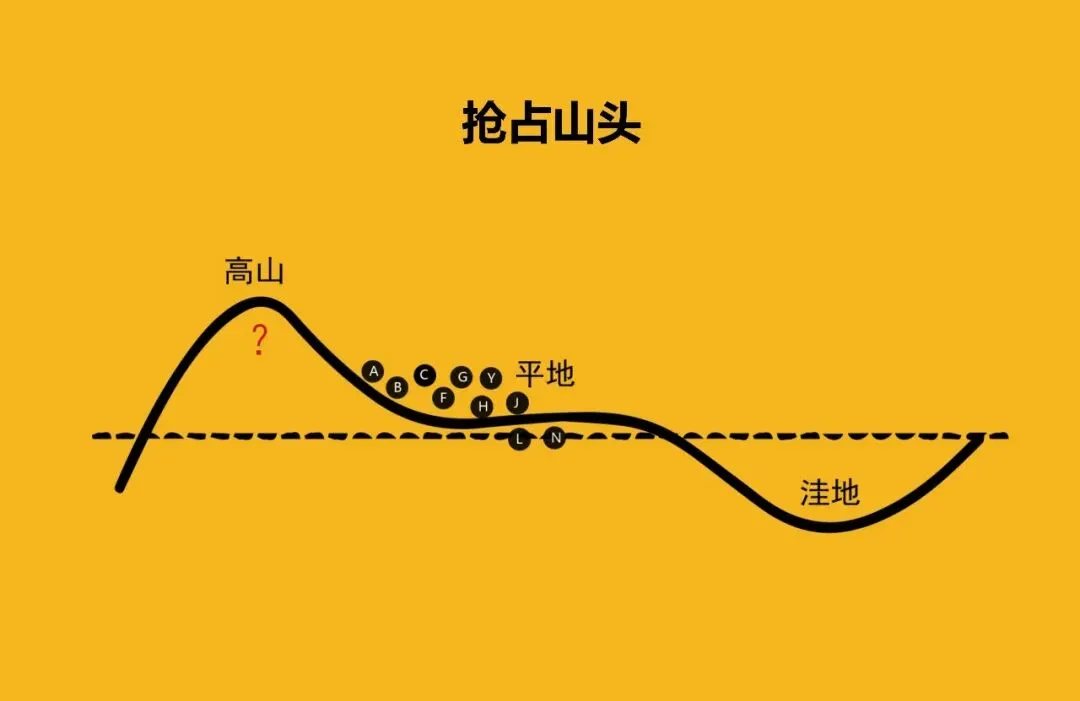

二、 占山路径:从“颠覆者”到“定义者”的冰与火之歌

1. 抢占山头(捕捉新趋势,闪电卡位):在“个性化与越野山头”和“年轻潮玩山头”最为常见。品牌快速洞察到细分需求(如硬派越野电动化、平民电动跑车),推出产品快速占领用户心智,如方程豹之于新能源越野,哪吒GT之于平民电动跑车。

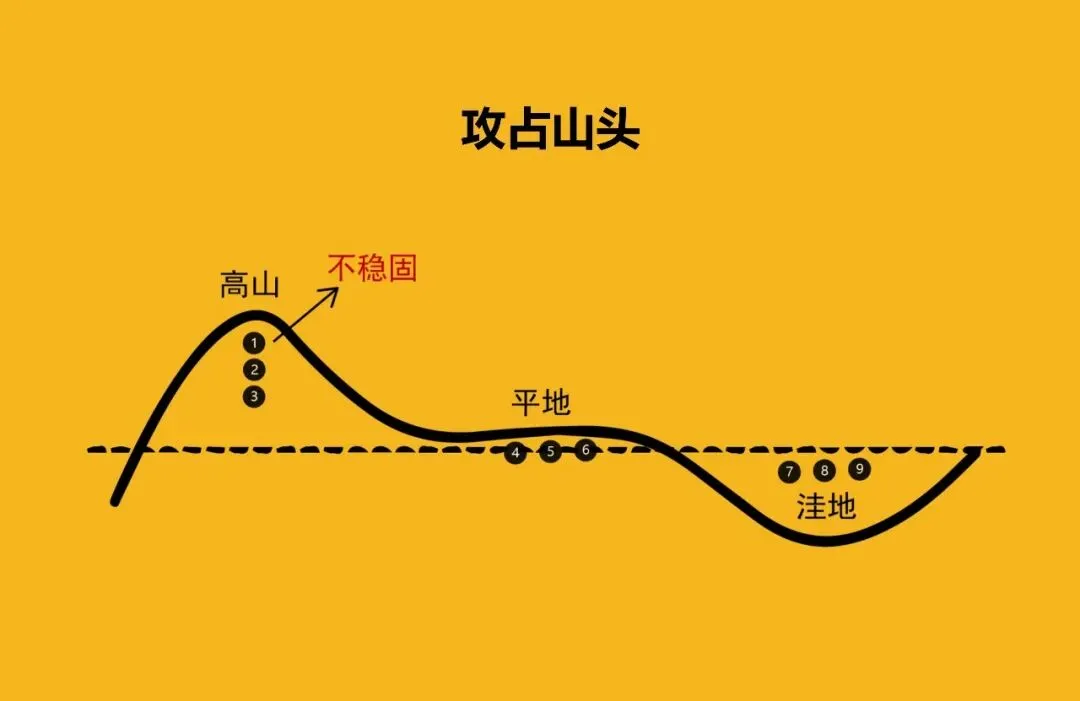

2. 攻占山头(在核心腹地建立统治):比亚迪在“规模与成本山脉”的 “主流家用山头”,通过 “垂直整合”(电池、电机、电控、半导体)带来的 “极致成本控制” 和 “刀片电池” 建立的安全心智,发动“电比油低”的决战,旨在攻占并统治10-20万最大基盘市场。

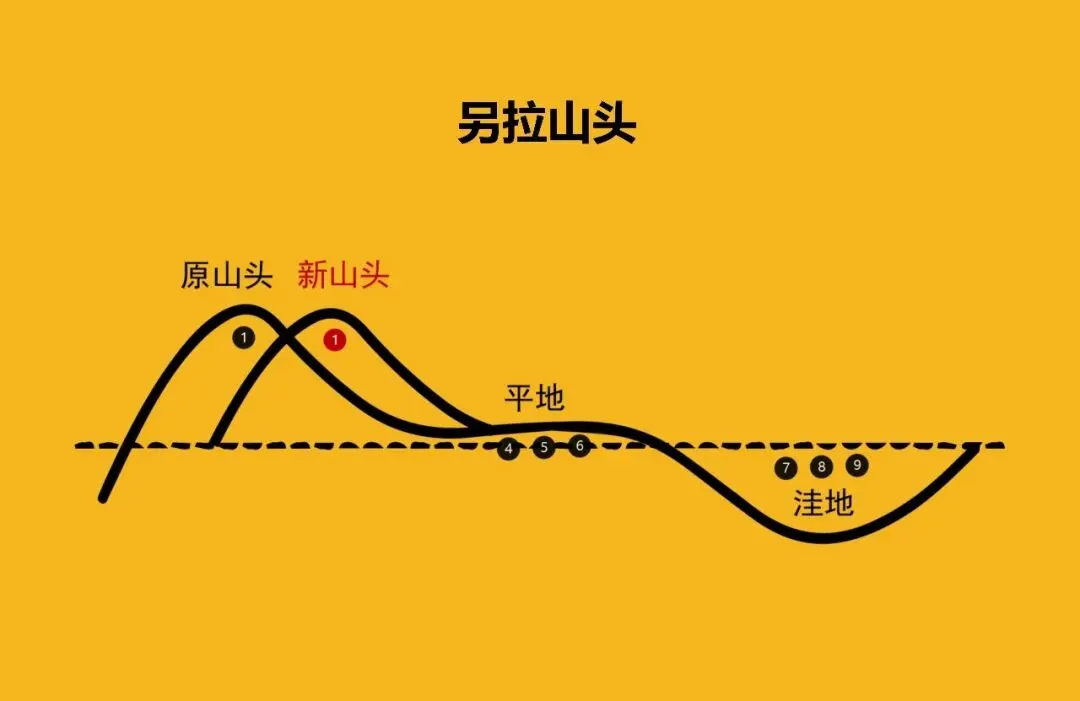

3. 另拉山头(定义新品类,开辟新战场):这是最高明的破局之道。理想汽车在早期,以 “增程式” 解决里程焦虑,以 “家庭用户” 为核心,精准定义 “移动的家”,生生 “另拉” 出了“家庭豪华新能源SUV”这个全新山头,避免了与纯电玩家的正面厮杀。蔚来则通过 “换电体系” 和 “用户社区”,“另拉” 出了“以服务为核心的高端品牌”山头。

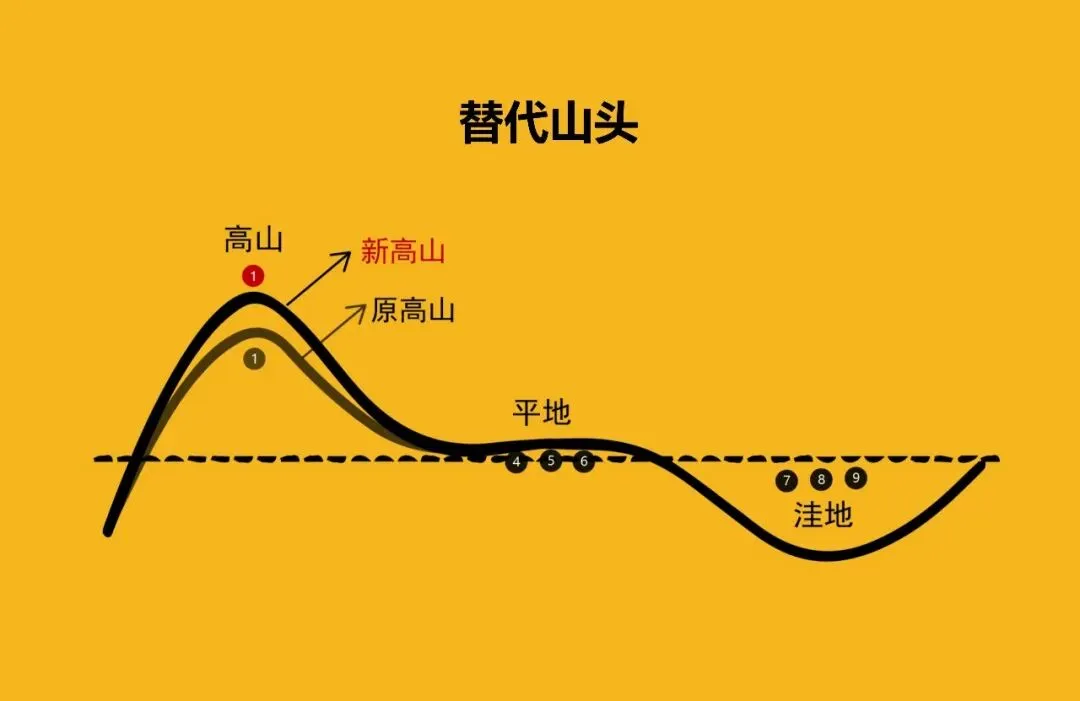

4. 替代山头(用新价值替代旧习惯):这是整个电动车行业对燃油车市场的 “系统性替代”。通过更低的使用成本、更佳的加速性能、更智能的体验,从燃油车手中夺取份额。“油电同价” 乃至 “电比油低” 是这场替代战的核心武器。

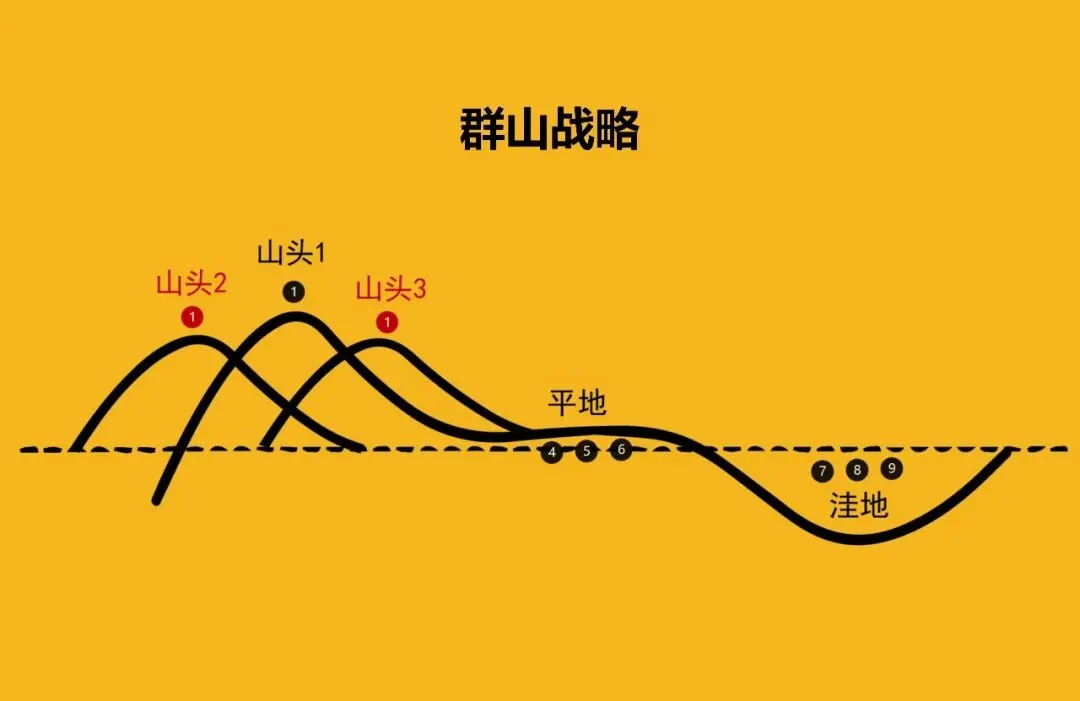

5. 群山战略(多品牌、全价格带覆盖):巨头们的标准打法。如吉利集团拥有极氪(高端)、银河(主流)、几何(经济)等品牌;比亚迪拥有仰望(百万级)、方程豹(个性化)、腾势(豪华)、王朝/海洋(主流)。形成覆盖全山脉的 “品牌矩阵”,满足各圈层需求,构建集团军作战优势。

三、 构建极价值:在“价格血海”与“体验天堂”间构筑护城河

1. 价值高差(决积水于千仞之溪):在核心维度建立难以逾越的壁垒

-

技术与供应链高差:比亚迪的 “垂直整合” 和 “刀片电池”,构成了成本和安全的双重高差。特斯拉的 “一体压铸” 和 “FSD芯片与算法”,构成了制造效率和智驾体验的高差。 -

用户生态与社区高差:蔚来的 “用户企业” 理念和 “NIO Life” 社区,构建了极强的情感连接和用户忠诚度,其换电体系更是重资产投入的服务高差。 -

产品定义与场景洞察高差:理想对 “家庭用户” 需求的深刻洞察,打造了“冰箱彩电大沙发”的精准产品定义,形成了极高的场景契合度和用户口碑。 -

品牌心智与科技形象高差:华为虽不造车,但其 “鸿蒙座舱” 和 “ADS高阶智驾” 赋能问界、智界等,快速建立了 “科技领先” 的强势品牌心智。

2. 价值升阶(定义新游戏):从“出行工具”到“移动智能空间”

-

从“交通工具”升阶为“移动的家/办公室/娱乐空间”:通过大屏、舒适座椅、影音系统、办公生态,将通勤时间转化为 “高质量陪伴时间” 或 “生产力时间”。 -

从“硬件产品”升阶为“可进化的数字生命体”:通过OTA(空中升级),车辆的功能、性能甚至驾驶风格都能持续进化。用户购买的不再是“出厂即定型”的产品,而是一个 “具有成长潜力的伙伴”。 -

从“个体资产”升阶为“生态节点”:车辆与手机、手表、智能家居、充电网络、服务社区深度连接,成为用户数字生活和物理生活的 “关键枢纽”。

四、 打造九极系统:支撑车企穿越周期的运营基石

-

比亚迪的“极成本与规模系统”:极垂直整合(全产业链自研自产)、极规模制造(全球多基地快速扩张)、极技术平价(将先进技术快速下放至主流车型)、极品牌矩阵(覆盖全价格带与场景)。其核心是 “通过垂直整合与规模效应,实现技术快速迭代与成本极致控制的双轮驱动”。 -

特斯拉的“极科技与效率系统”:极产品定义(简洁、高效、引领)、极制造革新(一体压铸、千兆铸造)、极软件驱动(FSD、OTA)、极直销体系(全球统一价格与体验)。其核心是 “以第一性原理思维,重构汽车的产品、制造与销售全链条”。 -

蔚来的“极用户与服务系统”:极用户运营(NIO App、用户信托、NIO Day)、极服务体系(换电、一键加电、售后服务)、极生活方式(NIO House、NIO Life)。其核心是 “构建以用户关系为核心,以极致服务为护城河的高端品牌生态”。 -

华为的“极赋能与生态系统”:极技术赋能(鸿蒙座舱、ADS智驾、DriveONE电驱)、极品牌赋能(华为渠道与品牌背书)、极生态融合(“人-车-家”全场景)。其核心是 “作为顶级Tier1,用ICT技术赋能车企,共同定义智能汽车”。

五、 未来演变:从“单点突破”到“生态连山”的终极对决

-

“技术收敛与平台化”:电子电气架构将向 “中央计算平台” 收敛,软硬件解耦成为常态。车企竞争的核心将转向 “软件定义能力” 和 “生态开放能力”。拥有先进平台和开放生态的企业,将吸引更多开发者,形成“山脉”。 -

“商业模式多元化”:从一次性卖车,转向 “硬件+软件+服务” 的持续收费模式。订阅制自动驾驶、软件功能解锁、保险、能源服务等将成为重要利润来源。车企转型为 “移动出行服务与能源运营公司”。 -

“生态融合与跨界连山”:汽车与智慧城市(V2X)、与智能家居、与移动能源网络(V2G)深度融合。电动车将成为智能电网的 “移动储能单元” 和智慧城市的 “数据感知节点”。竞争从“车”扩展到 “车-路-云-网” 的整个生态。 -

“全球化与本地化深耕”:中国电动车品牌将从“出口”转向 “本地化生产与运营”,在东南亚、欧洲、拉美等市场建立根据地。同时,适应不同市场的法规、文化和需求,进行深度本地化,形成 “全球山系”。 -

“淘汰赛加速与巨头联盟”:市场集中度将快速提升,大量品牌将被淘汰或兼并。幸存者之间可能出现 “战略联盟”,在技术研发、供应链、海外市场等方面合作,共同应对更激烈的竞争和更高的技术门槛,进入 “连山战略” 阶段。