碳价破百?全国碳市场600亿之后,化工企业必须回答的5个灵魂拷问

👆 轻点上方蓝字 · 关注【减排圈】提升影响力

5月13日,一条新闻刷屏了——

全国碳市场累计成交额突破 600亿元。注册登记系统显示,碳配额累计成交量 8.97亿吨。

数字看起来不大。但真正该紧张的企业,还没入场。

电力行业已经跑了4年,钢铁、水泥、铝冶炼去年被拉进来。下一个是谁?所有人都心知肚明——化工。

今天不讲大道理。只讲5个问题。

如果你的企业5年后还在烧煤、还在卖高碳产品、还在等政策——这5个问题,每一个都是灵魂拷问。

拷问一:碳市场扩容,化工行业什么时候列入?

这是最核心的问题。不夸张地说,这是化工行业未来5年最大的政策变量。

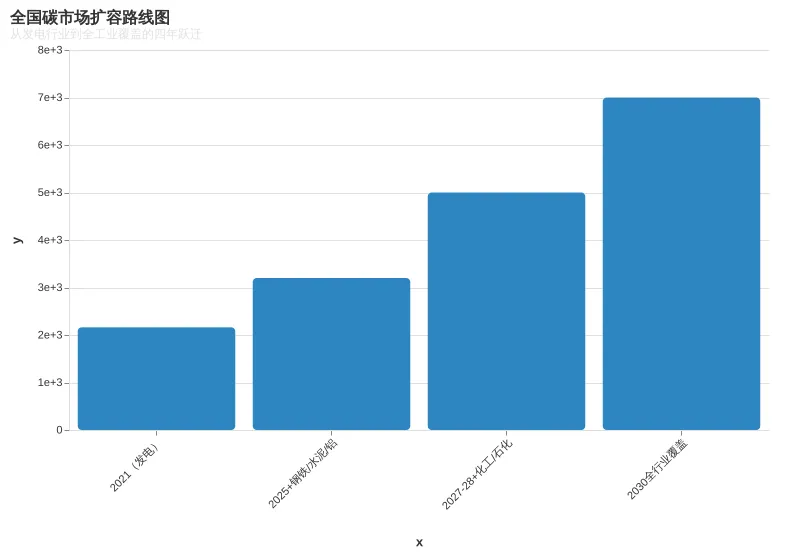

全国碳市场扩容路线图

看清这条时间线

-

2021:发电行业先行试水。2162家发电企业进入碳市场,覆盖约45亿吨CO₂排放。这个阶段和化工没关系。 -

2025:门槛扩大。钢铁、水泥、铝冶炼三大行业被拉进来,覆盖企业扩大到约3200家。 -

2027-2028(预测):化工行业大概率正式入列。 这是最关键的窗口期。按照碳市场扩容规律,化工、石化是”第二批扩围”的重点目标。届时将有约5000家企业被纳入。 -

2030(预测):碳市场覆盖全部8大高排放行业,覆盖企业7000+家,覆盖排放量约120亿吨。

为什么化工会被”重点照顾”?

因为化工行业碳排放太集中了。

中国化工行业碳排放约 15亿吨/年,占全国总排放约 12%。 行业排碳特点是”品种多但大户集中”——甲醇、合成氨、乙烯、煤制油、电石五大品种就占了化工碳排放的60%以上。

对于监管者来说,这意味着管理难度可控,覆盖效率极高。

你还有大约1-2年的准备窗口期。但这个窗口,正在关闭。

拷问二:碳价会涨到多少?100元/吨不是梦

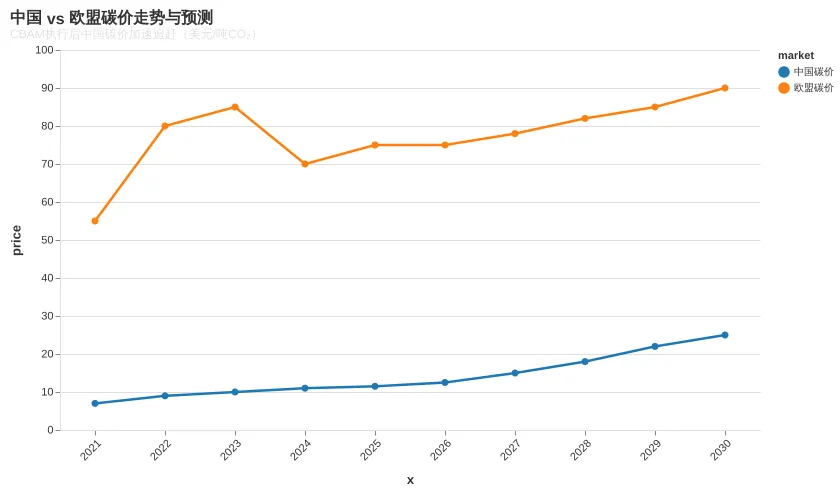

中国 vs 欧盟碳价走势与预测

看懂这张图

中国碳市场开市时,碳价在40-60元/吨徘徊。很多人觉得碳价就是个”辅助指标”。

但趋势已经明确了:

|

|

|

|

|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

三个关键信号:

信号一:中国碳价目前约¥90,折合美元仅$12/吨。

全球碳价均值是75/吨。中国的碳价是全球洼地——这是CBAM征收的基础逻辑。

信号二:随着碳市场扩容和碳配额收紧,中国碳价正在快速上涨。

2024年碳配额缺口收紧信号释放后,碳价一度突破¥100。碳管理部门的信号是清晰的:碳价太低,减排动力不够。

信号三:2030年中国碳价有望触及$25/吨,届时仍比欧盟低约70%。

但差距在缩小。碳价的上涨速度,将成为化工企业最重要的成本变量之一。

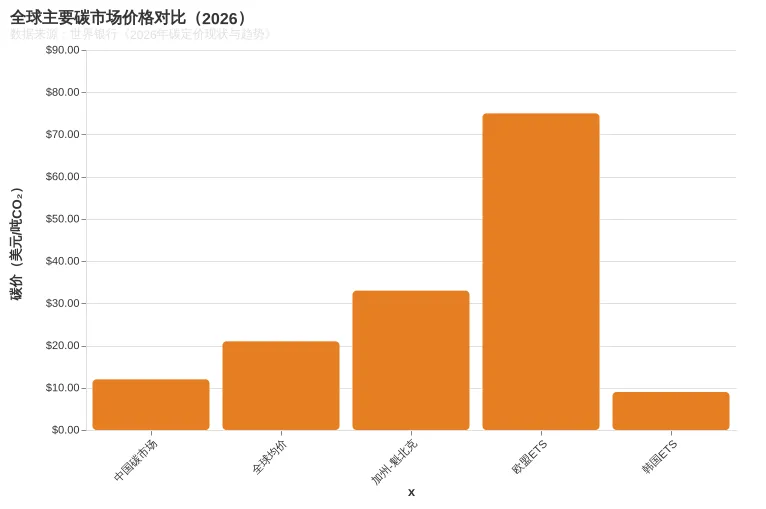

全球主要碳市场价格对比

关键差异:中国碳价75,价差≈$60/吨——这就是CBAM征收的基准。

拷问三:CBAM来了,你的产品能”过碳关”吗?

CBAM(碳边境调节机制)在2026年正式进入执行阶段。

简单理解就是:中国产品出口欧盟,要按欧盟碳价补差价。

算一笔账:

假设一个化工产品碳排放强度为 3吨CO₂/吨产品(合成氨的行业均值):

-

碳价差:12 = $63/吨CO₂ -

每吨产品的CBAM附加成本:3 × $63 = $189/吨 -

如果产品售价是$500/吨,CBAM让成本凭空增加了37%

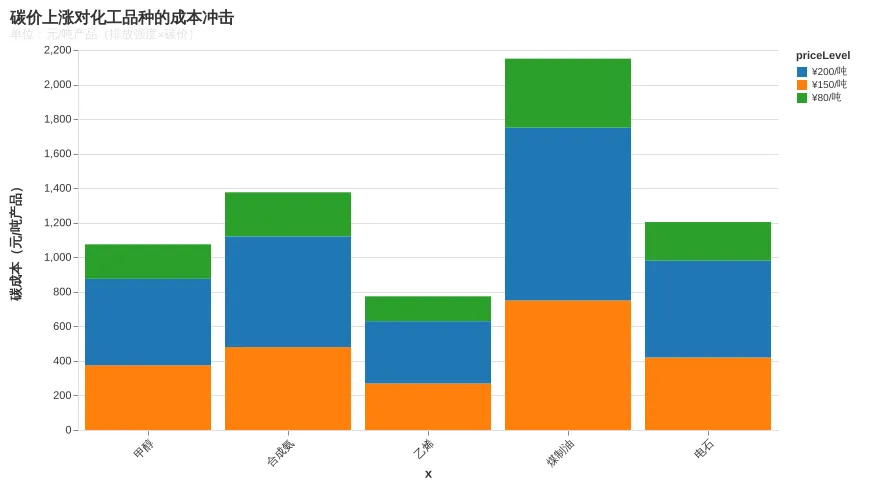

碳价上涨对化工品种的成本冲击

这个图要这样看:碳价从¥80涨到¥200,煤制油的碳成本从¥400/吨涨到¥1000/吨。

对于利润微薄的大宗化工产品,碳成本占售价的比例可能直接冲上10%-20%。

出口企业面临的现实

不行动的代价:

-

CBAM让出口欧盟成本上升15%-40% -

碳信息披露不完整→客户订单缩减 -

同行开始使用绿电→你还在用化石电→成本劣势扩大

行动的收益:

-

碳足迹透明→品牌溢价 -

使用绿电→碳成本直降30-50% -

参与CCER→碳资产变成新利润点

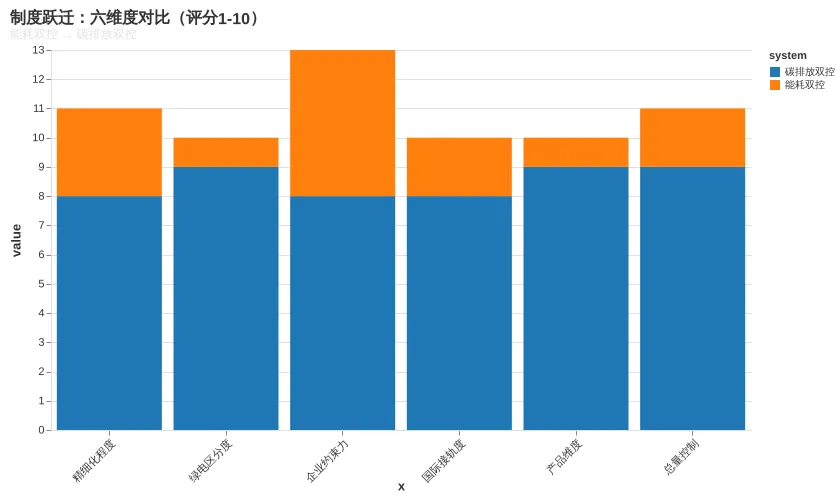

拷问四:面对”碳排放双控”,你的企业准备好了吗?

2026年,中国正式从”能耗双控”切换到”碳排放双控”。

这不是简单的更名。

制度跃迁:六大维度对比

以前:盯着烟囱看——用了多少煤、多少电 现在:盯着分子看——排了多少碳

这个转变对化工企业的影响是颠覆性的:

-

以前用绿电不区分,现在用绿电=碳强度直降 -

以前只看节能量,现在要看碳强度+碳排放总量 -

以前没有产品碳足迹要求,以后出口产品必须带碳标签 -

以前碳数据可能不准确,以后碳排放数据要和碳市场数据打通

对于电解铝、电石、黄磷等高耗电品种,这种制度切换意味着:搬到可再生能源富集地区=竞争优势翻倍。

拷问五:碳资产——成本还是机会?

最后这个问题,其实是最重要的。

当碳有了价格,管理碳就成了一门生意。

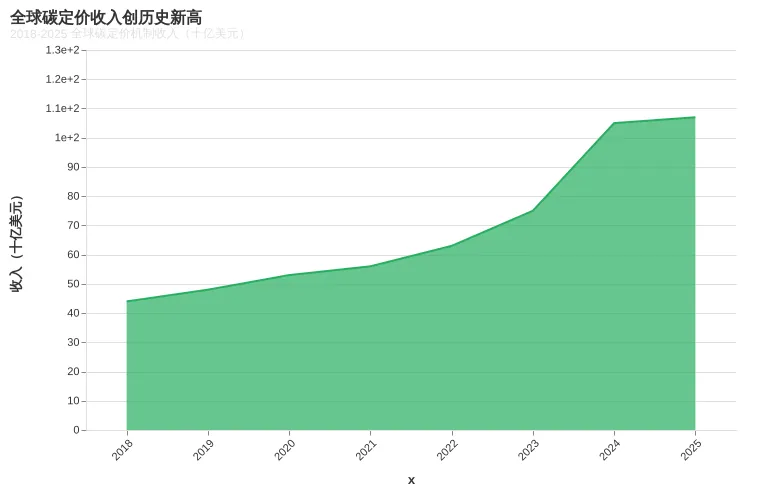

全球碳定价收入创历史新高

全球碳定价收入从2018年的1070亿**,翻了一倍多。

这个趋势告诉你:碳不是一个短暂的风口,它是一个长期的资产类别。

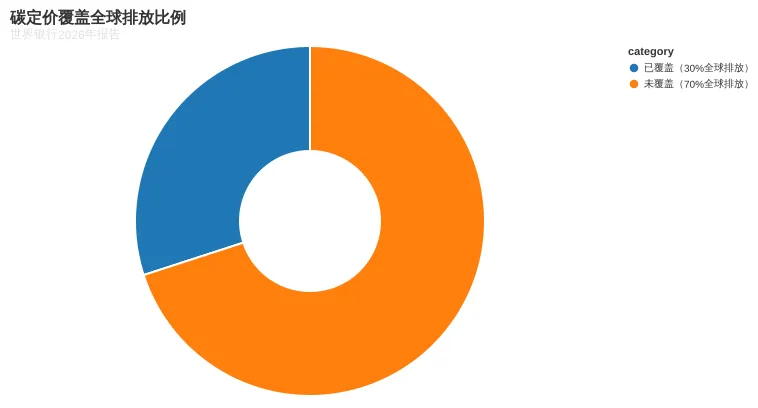

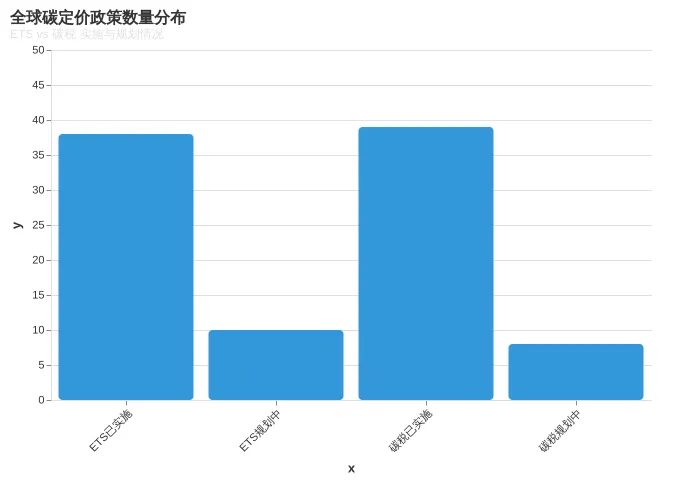

全球碳定价覆盖比例与政策数量

全球已实施 38个ETS 和 39个碳税,覆盖全球30%的温室气体排放。

中国碳市场已经是全球最大的配额碳市场,但中国的碳价仍然是全球洼地。

这意味着什么?意味着碳资产的价格重估才刚刚开始。

化工企业的碳资产机会

三种碳资产变现方式:

① 配额交易 被纳入碳市场后,企业会获得免费配额。配额可以交易,节能降碳的富余配额就是利润。

② CCER碳汇 自愿减排量(CCER)市场2024年重启。化工企业的余热回收、节能改造、氢能利用等项目可以开发成CCER。

③ 碳金融 碳质押贷款、碳回购、碳信托——这些金融工具正在快速普及。碳资产正在从”合规成本”变成”金融资产”。

写在最后

5个问题,没有一个是容易的。

但化工行业从来不是一个容易的行业。

碳市场扩容、碳价上涨、CBAM关税、碳排放双控、碳资产管理——5股力量正在同时挤压。

只有两个选择:

-

被动等待,被政策和市场推着走 -

主动布局,把碳管理变成竞争力

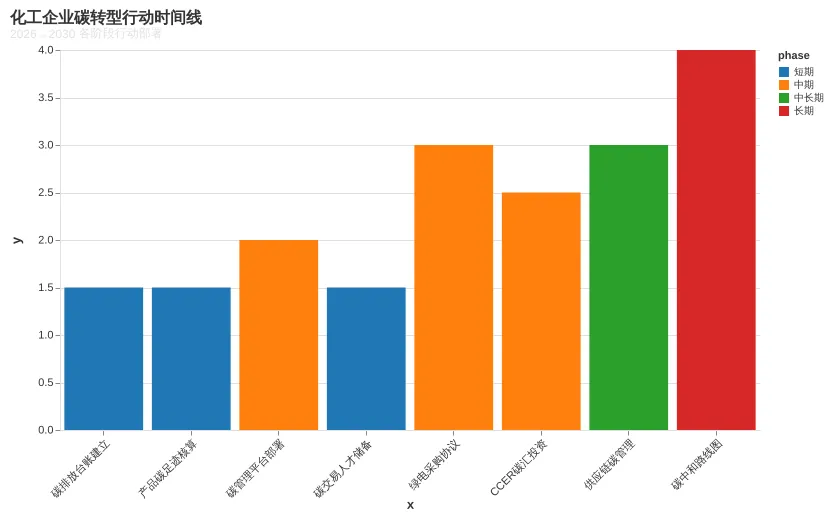

化工企业碳转型行动时间线

时间看得很清楚:2026-2027是黄金窗口期。

现在开始:

-

✅ 摸清碳家底 -

✅ 建立碳排放台账 -

✅ 核算产品碳足迹 -

✅ 锁定绿电采购

再晚一步,成本就不是几百万的事了,而是决定企业能否活下去的事。

📌 长按识别二维码 → 加XingDoc为好友

👆 顺手关注【减排圈】,化工信息及时达!