今日市场收评:美三大指数均涨超1%,A股放量下跌,债市大概率收跌.

点击蓝字 关注我们

一、全球动态

市场动态:

•特朗普称愿再等几天获伊朗正确回应,不排除进一步袭击;伊朗设霍尔木兹海峡受控航行区,船舶通行需许可。

•伊朗警告称,如果美国或以色列发动攻击,德黑兰将把报复范围扩大至中东以外地区。

•美联储4月会议显鹰派,伊朗冲突加剧通胀担忧,或更长时间维持高利率甚至加息;还有几位官员提及对冲基金大规模参与国债市场的风险。

•由于中东冲突推动出口激增,美国包括战略石油储备在内的原油库存在上周创纪录最大降幅,至近一年来最低水平。

•欧洲央行管委Wunsch称,如果伊朗战争到6月还未结束,央行下个月加息的可能性会很大。

•法国议会批准总统马克龙提名的Emmanuel Moulin执掌法国央行,后者在听证会上表示欧洲央行必须做好收紧货币政策的准备。

•英国央行评估冲突影响,提示能源通胀风险被低估。

•欧盟将钨、稀土、镓列入首批关键矿产战略储备,降低对华依赖。

•欧美推进贸易临时协议。

•三星电子宣布已与工会达成临时薪酬协议,工会确认暂停原定周四开始的罢工行动。

•日本国家旅游局数据显示,上月赴日外国游客人数同比下降5.5%,中国游客大跌56.8%。

•中俄发布联合声明,维护全球能源稳定、抵制阵营对抗;批评美国“金穹”计划破坏战略稳定,西伯利亚力量2号达成基本共识,俄对华免签延至2027年。

•中国4月份政府支出创六个月来最大降幅,一定程度上拖累了经济表现。

•彭博汇总数据显示,一季度近四分之一A股上市公司季报提及人民币升值带来负面冲击,该比例为至少十年来同期最高。

•英国《金融时报》报道,中国政府上周五将英伟达的RTX 5090D V2游戏芯片列入禁售名单。

• 中国将对特定战略矿产资源实行规划管控、总量调控等保护性开采措施。

•香港据悉计划7月份推出新的黄金清算系统,将效仿伦敦所使用的金融基础设施,允许参与者通过非分配账户进行交易结算。

•5月20日南下资金净买入57.08亿港元,中芯国际、中国移动、华虹半导体获大幅加仓 。

阿里:蔡崇信、吴泳铭致股东信,发力AI+云新增长引擎 。

上海证券交易所将于5月27日审议长鑫科技科创板IPO。

瑞银资深分析师John Lam表示,人工智能热潮带来财富效应,或有助中国房地产市场走出低迷。

•美三大指数均涨超1%,道指涨1.31%,纳指涨1.54%,标普涨1.08%。

费城半导体指数暴涨4.49%,CPU、光通信、存储大涨;AMD+8.1%、英特尔+7.36%、Arm+15.05%、美光+4.76% 。

中概股涨跌分化,小马智行、小鹏上涨;万国数据、哔哩哔哩下跌 。

英伟达:本财季营收展望超过分析师的平均预估,但不及最高预测,预计下半年发货Vera Rubin;盘后跌约1.25% 。该公司宣布800亿美元的股票回购计划并上调股息。

三星:与工会达成薪资协议(加薪6.2%),工会确认暂停原定周四开始的罢工行动。芯片供应链风险解除 。

谷歌:拟在美密苏里州投150亿美元建数据中心等基建 。

财捷:Q3增速放缓,裁员17%,盘后暴跌13% 。

Strategy:今年已买超17万枚比特币,撑起币价,持仓远超新矿产量 。

SpaceX:正式递表纳斯达克,代码SPCX,估值超2万亿美元,募资最高750亿美元,拟创全球最大IPO;一季度营收46.9亿美元、亏损42.8亿美元,马斯克持85.1%投票权绝对控股 。

OpenAI:最快本周递表,目标9月上市、估值超1万亿美元,抢在Anthropic前上市分流资金 。

Anthropic与SpaceX签3年近450亿美元算力大单,月付12.5亿美元至2029年5月 。据悉预计第二季度首次实现单季盈利,收入环比增长逾一倍。

美元小幅回落,美欧债收益率下行。

油价大跌约6%,金价涨超1%,铜价反弹、镍价续涨。

二、国内债券市场动态:

市场概览:

• 央行5月21日开展1000亿元7天期逆回购操作,中标利率1.40%,今日公开市场有5亿元逆回购到期,今日实现净投放995亿元,今日资金面均衡。

•现债收益率基本上涨,今日债券基金大概率收跌。

• 今日银行、保险是买入主力,基金、证券是卖出主力。

后市展望:

•资金面维持宽松,政治局会议强调“保持流动性充裕”,10年期国债收益率已下行,但超长期特别国债启动发行(首批20年期票面利率2.20%,30年期2.20%),供给压力边际增加,收益率进一步下行空间收窄。

配置建议:

• 建议维持标配,获取稳定票息为主。配置3-5年期高等级信用债、商业银行金融债;适度参与可转债机会(受益于A股结构性行情);长端利率债当前位置不宜追高,可在震荡中寻找交易性机会。当前债市“赔率降低、胜率仍在”,适合作为组合稳定收益来源。

• 对于能够承受一定波动的投资者,可以考虑适度增加权益类资产的配置,或者选择固收+的产品或策略。

三、国内股票市场动态

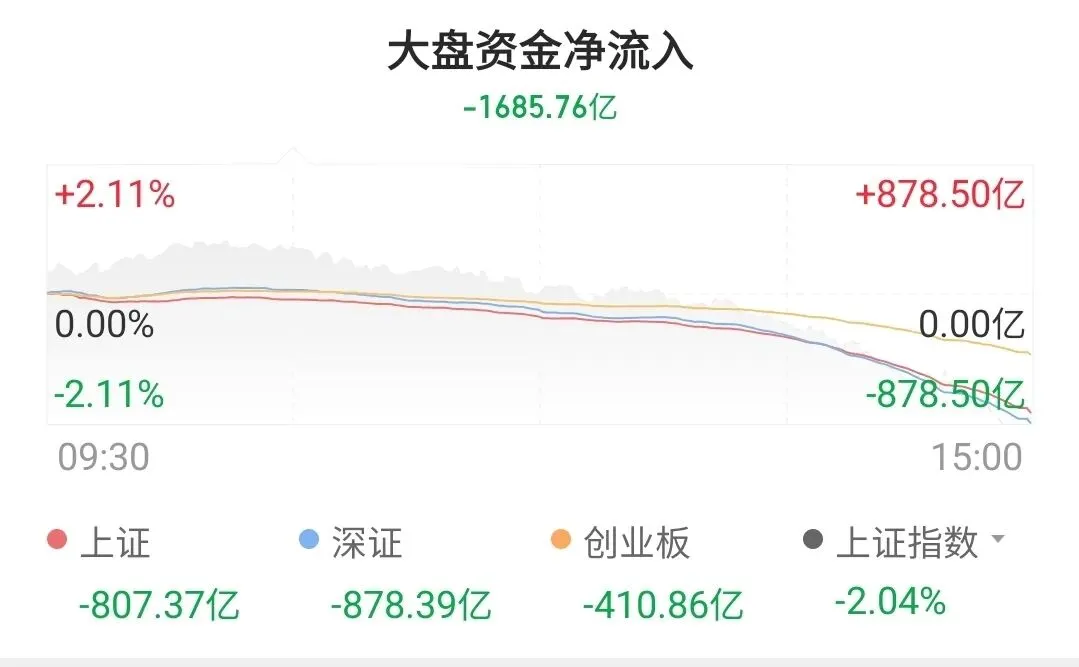

•5月21日,A股放量下跌,

•全天成交额为3.51万亿,较上一交易日增量5308亿,全市场超4700只个股下跌。

•今日涨停板33只,跌25只,表现弱于上一交易日。

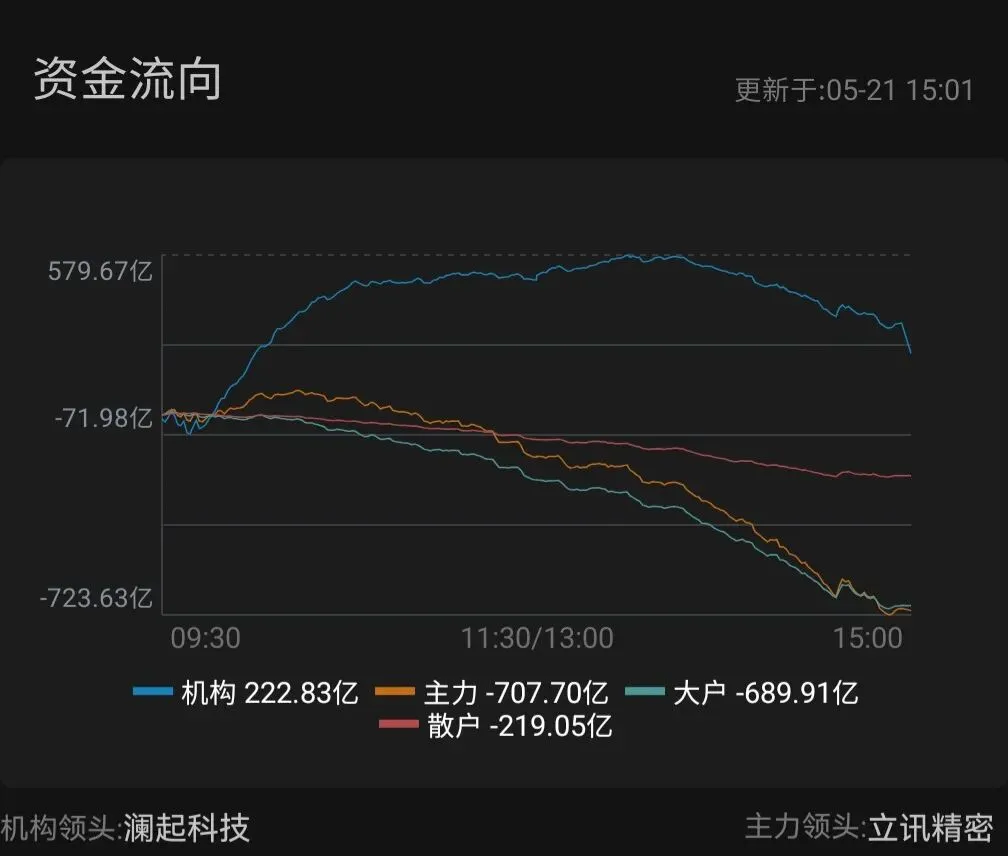

•资金流向方面,大盘净流出1685.76亿,弱于上一交易日,上证净流入807.37亿,深证净流出878.39亿,创业板净流出410.86亿。

后市展望:

•5月随着地缘政治冲突缓和与货币政策预期稳定,风险偏好有望继续提升,同时国内经济复苏预期增强,“十五五”规划相关产业政策逐步落地,将为权益市场提供支撑 。但需注意业绩验证期可能带来的个股波动,以及地缘政治反复对市场情绪的影响。

配置建议:

• 优化持仓,聚焦业绩,建议配置防御+高景气成长,聚焦“核心主线+补涨方向”双轮驱动。

1)业绩确定性高的“新质生产力”龙头,如AI应用软件、部分半导体设备、军工新材料,以及医疗保健、创新药、医疗器械,具备刚性需求与进口替代逻辑。

2)受益于利润向上游倾斜的有色金属、基础化工等周期板块。

3)电力、高速、运营商等红利类资产作为组合“稳定器”的价值不变。

4)适当配置必需消费,超市、食品饮料龙头,受益于消费刺激政策与通胀传导。

• 投资者在投资时应保持谨慎,制定合理的投资计划,并控制仓位,避免盲目跟风。

—

**小提示**:投资有风险,入市需谨慎。本文仅供参考,不构成任何投资建议哦!

喜欢我们的文章吗?欢迎关注、点赞、转发三连击!

*本文为公众号文章,转载请标明出处。*

THE

END