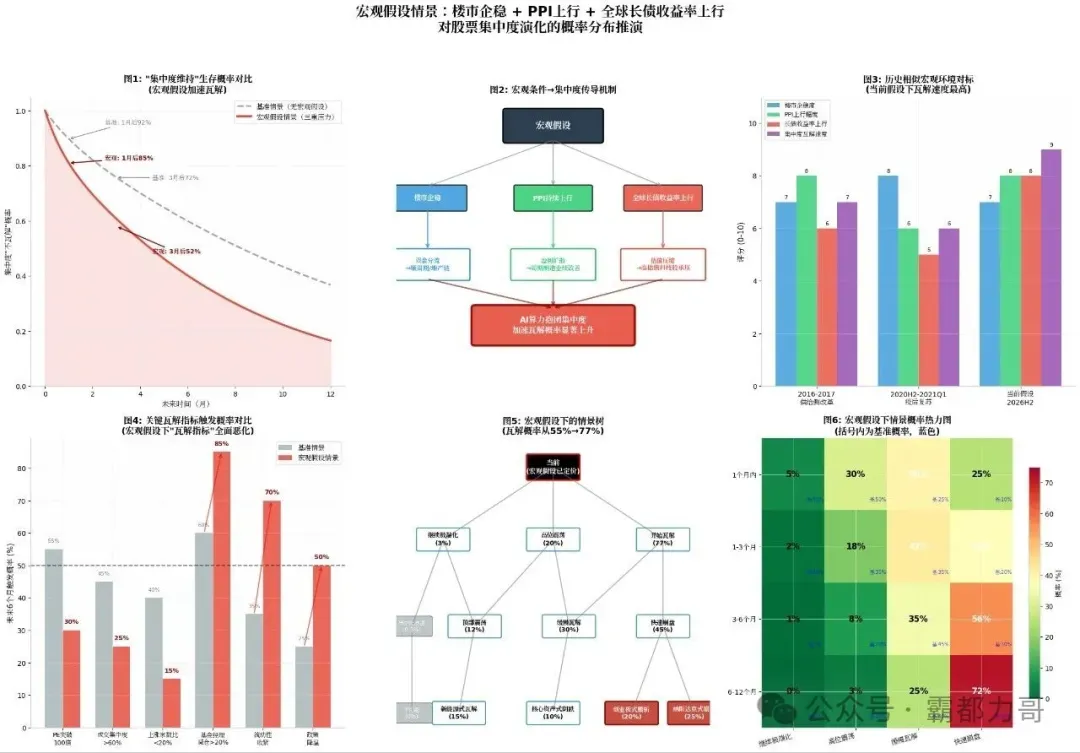

当下市场的集中度是否过高了?

本篇讨论仅针对未来6~12个月可能的演化展开,AI革命星辰大海啥的一概不在讨论范围。

如果非要说星辰大海,那从历史经验看来,成功的产业创新往往伴随着失败的投机,而且投机者败得越惨,未来产业越有值得期待的星辰大海!

原因其实也很简单,每次科技革命都是如假包换的这次不一样,但是每次参与投机的人群却没有哪次不一样!

你可以对技术本身抱有无上的信仰,但是千万别对投机资本抱有任何信仰!

于我而言,未来的星辰大海在哪里其实也并不重要,对于科技创新我也毫无激情和期待,我更关注的是未来一年内如何扛住市场的毒打💪

1. 我们到哪儿了?

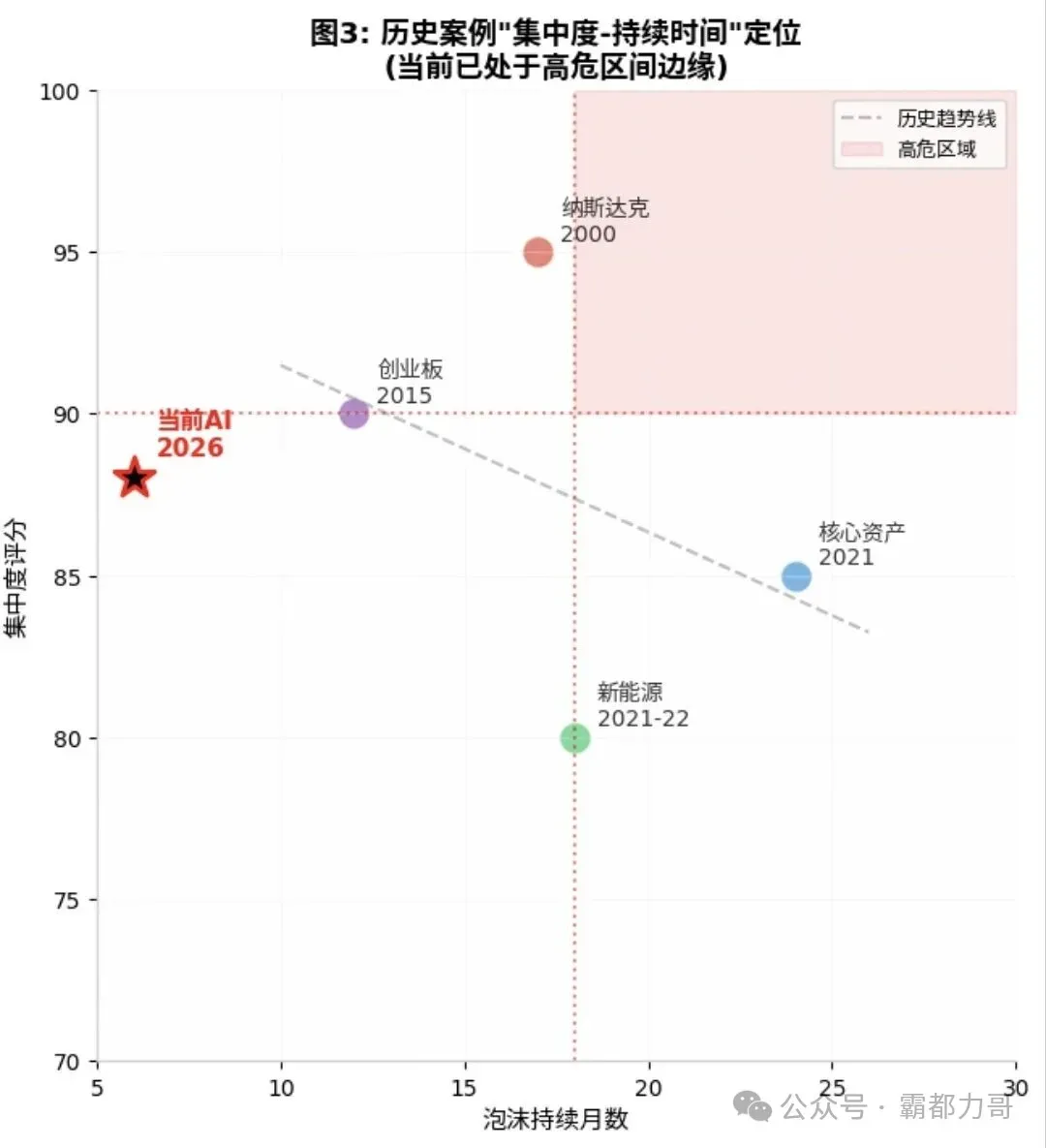

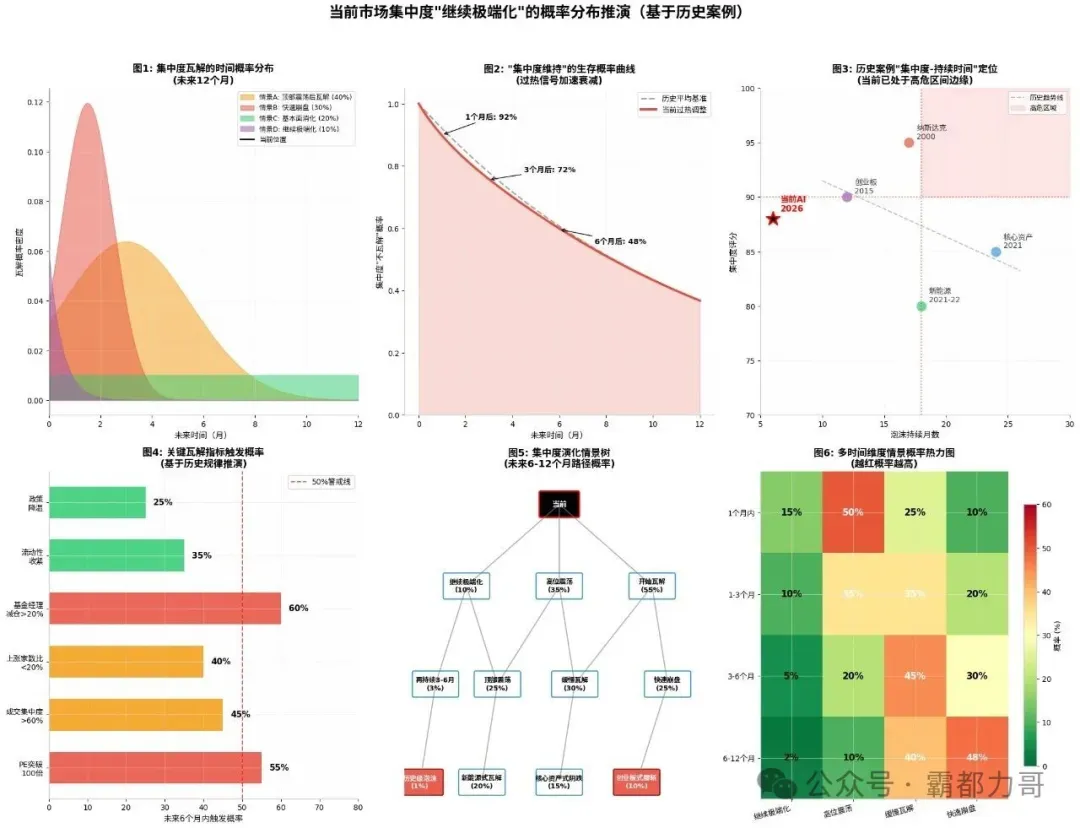

当下的市场集中度已经非常接近危险警戒水准。唯一值得欣慰的是,我们刚刚达到警戒水准不久,而不是已经在警戒水准上疯狂试探了很久,但依然,没人知道我们能毫发无伤的在这儿浪多久罢了。

最近中某金的研报是这样评价“AI泡沫”的:虽然整体AI链估值不低,但是对标2000年互联网泡沫崩盘前的估值水准依然不贵。

这句话翻译成大白话就是,现在估值比较高了,但是别怕高,因为后面估值可以更高。

结合,市场当下对合肥长鑫和SPCX上市后拔高估值的热切期待,中某金很有可能是对的,虽然作为老韭菜来看,这种事情最后还真不一定是什么好事儿。

但是,在这片土地上艰难生长的每一棵韭菜都要明白,我们冒着被收割风险的来到这个市场的最终目的并不是为了证明中某金是对的🤫。

更何况,拉长周期来看,证明中某金是对的本身可能更加困难吧…

2. 未来半年到一年我们要去哪里?

目前,这个问题其实卖方很难给出让人信服的答案,因为基于事实的线性外推一般是高的更高,低的更低。不妨参考下买方的持仓变化来看。

目前公开披露持仓的买方中最大的是险资。

比较醒目的是,一季度险资减仓了通信(以苏州水晶头龙头为最大权重代表的板块)和非银,加仓了金融权重和电力交运,甚至还有一部分消费碳板块。

这里面的逻辑并不是险资能决定涨跌,而是作为国内最大的买盘,当隐含波动率起飞的时候,和你在蹲在一个战壕里的是抢人头的游资,毫秒级的量化,还是最坚定的中长线买盘?

这里多一嘴,接走险资筹码的是公募,就是坤哥,兰姐,那种公募…

3. 我们为什么要去那里?

对当下市场集中度最大的辩经来源于景气度投资逻辑。只有享受巨额资本开支的AI链,特别是硬件链(铲子)才能享受最高的行业景气度。

历史经验看,景气投资分三个阶段:早期、中期、和末期。早期最暴利,业绩拐点和估值拐点形成戴维斯双击(60多块的水晶头);中期最舒服,估值不断拔高,同时景气度提升推高业绩增速填平估值,无懈可击(800块的水晶头);但景气期周期的末期会是一个巨大的陷阱,估值往往大幅提前见顶,但是业绩依然在不断兑现中,类似2021年底的白酒。

但这种三期划分只能从历史的后视镜看,身处其中反而更像是摸着石头过河。

AI 的景气度当下到了哪个阶段?

这取决于2027年的资本开支预期能否兑现,而估值则是要在2026年年内对前述预期做提前定价,这个里面就给宏观催化留足了悬念和空间。

4. 宏观催化和估值预期。

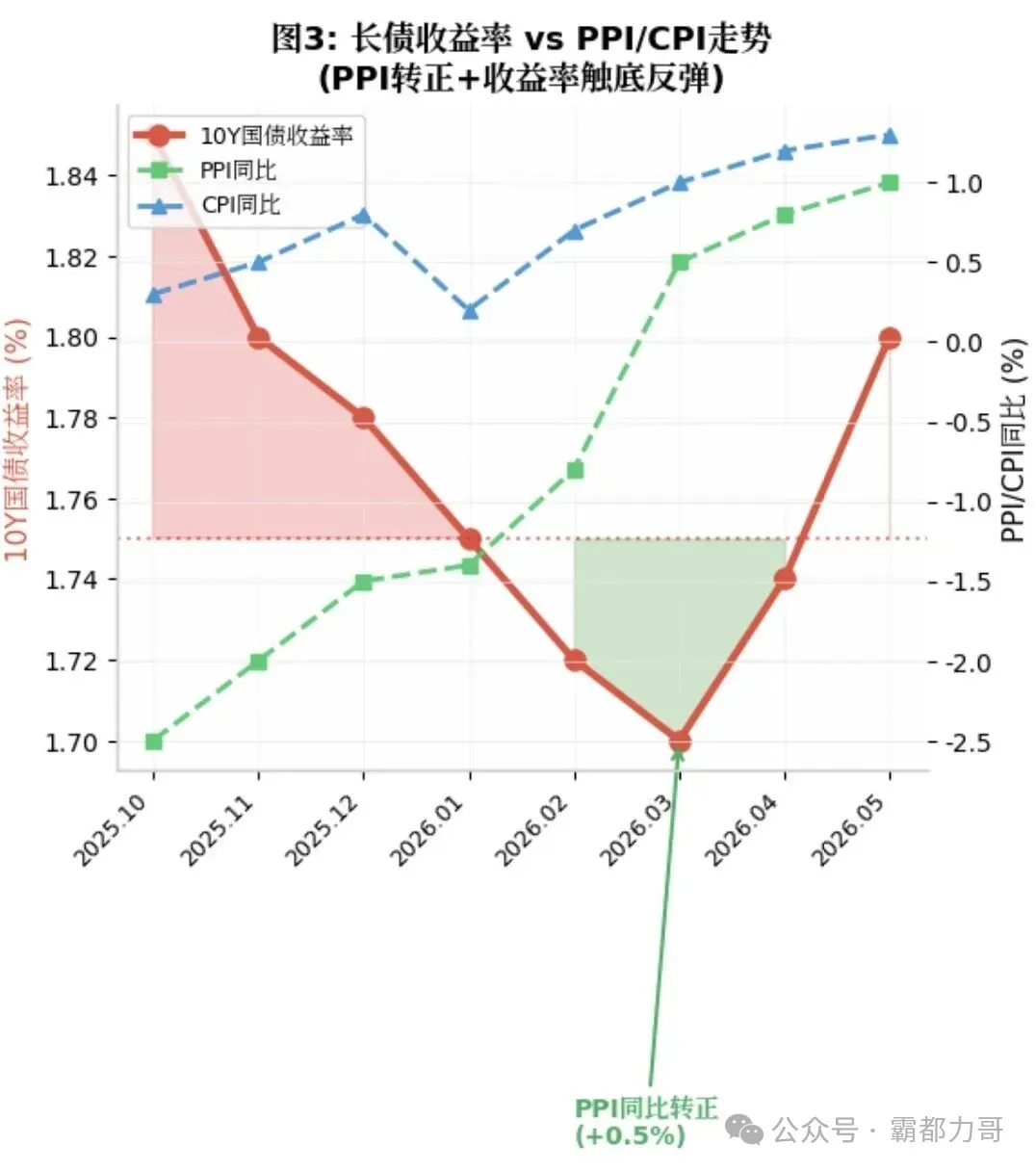

遇事不决,先看价格。

不论这两个大的资产类别哪一个率先做出反应(通常是去杠杆更彻底的那一个),都会从融资层面给未来的AI资本开支做减法和分流。

这种对未来AI资本开支的再评估,必然会带来当下估值的再定价,只不过它定价的不再是当下所有人都能看到的那个已经公布的亮眼业绩本身,而是未来这种业绩在多大程度上可以做简单线性外推?

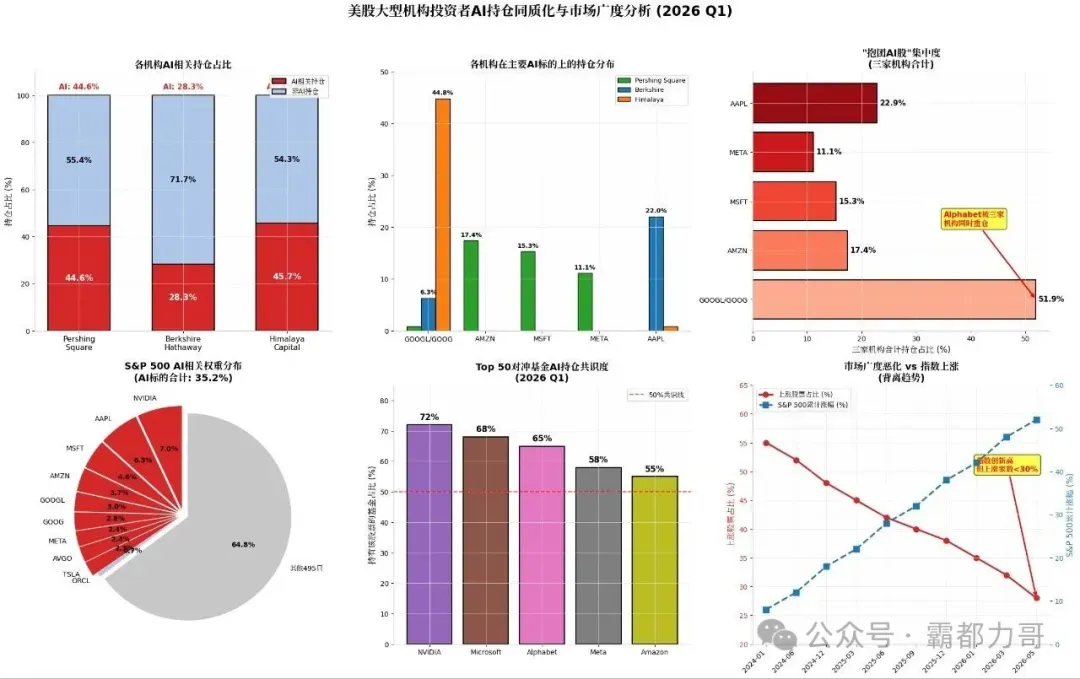

5. 摸着美股过河。

甚至连中东地缘这种本来应该和AI关系不大的变量,也会通过资源品成为AI未来资本开支需要考量的成本因素。而目前看来,这条成本链条确实在对未来的资本开支形成掣肘。

从最近公布的13F来看,美股的市场集中度问题并不比我们好多少。

如果一条值得警惕的逻辑链条在A股是存在的,那么一定有一条相似的怀疑链条在美股也成立,甚至会亮出更多红旗。

完。

大唐稀世珍宝,世界仅存2件,陕历博镇馆之宝!

这是「陕西历史博物馆」官方首次全面授权!1:1还原中国顶级文物!

陕西历史博物馆的官方监制与授权,赋予了这件作品无与伦比的权威性。

北京工美金作工坊出品,则代表了国礼级制作标准的可靠品质。尤为珍贵的是,还被中国国家版本馆同馆永久珍藏,未发先藏!国家版本馆的收藏标准极为严苛,能够入选其中,足以证明这件作品的非凡价值。

家里有人正准备考大学考研的、希望升职加薪的、计划求职/打算跳槽的、生日/婚礼婚宴送礼的...送一个寓意招财聚福,金光闪闪的金碗再合适不过了。

《盛世和合》大唐莲花金碗 陕西历史博物馆官方监制 一证一码,限量发行

点击下图▼398元“马上”吉祥

*以上广告文案及产品服务均由供货商提供